Moim głównym problemem związanym z nowymi technologiami jest to, że one często powodują, iż wszystko biegnie… za szybko. Tak szybko, że nie ma czasu się zastanowić, czy aby nie popełniamy jakiegoś błędu. Wygoda zapewniana przez aplikacje mobilne, internet, biometrię często prowokuje pośpiech. I taki sam problem miałem, gdy pierwszy raz przymierzałem się do testowania „kredytu na fotkę”: za szybko, impulsowo, bez zastanowienia? Liczby mówią, że… czasem wręcz przeciwnie

VeloFotka to innowacja na rynku kredytowym, o której już kilka razy było w „Subiektywnie o Finansach”. Najpierw jako pierwszy ujawniłem plany jej wprowadzenia na rynek (przypadkiem zobaczyłem prezentację na zamkniętej konferencji Microsoftu), a potem już oficjalnie recenzowałem ją w pierwszych dniach po debiucie. Pomysł jest genialny w swej prostocie – skoro mamy sztuczną inteligencję, to po co wypełniać długaśne wnioski kredytowe – zróbmy zdjęcie temu, co chcemy sfinansować kredytem, i niech cała reszta dzieje się sama.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Oczywiście proces udzielania kredytu nie jest prosty, ale wszystkie pozostałe jego elementy już zostały zdigitalizowane – online wykonuje się zarówno potwierdzanie tożsamości klienta (poprzez wideoweryfikację i selfie, dowód osobisty z warstwą cyfrową, aplikację mObywatel albo poprzez logowanie do swojego banku), jak i badanie zdolności kredytowej (BIK działa już w czasie rzeczywistym i nie trzeba być bankiem, żeby do niego zajrzeć i ustalić swoją wiarygodność płatniczą). Jeśli dane dotyczące przedmiotu kredytowania możemy ogarnąć zdjęciem, prawie jesteśmy w świecie kredytów na jeden klik.

VeloFotka mniej więcej tak właśnie działa. Trzeba ściągnąć aplikację mobilną VeloBanku, zarejestrować się w niej (albo zalogować, jeśli ktoś już ma), przejść do opcji, która umożliwia wnioskowanie o VeloFotkę i wysłać zdjęcie produktu, który chcielibyśmy sfinansować kredytem. Potwierdzamy tożsamość, sprawdzamy, czy zgadzają się dane w formularzu, wyrażamy zgody marketingowe i wpisujemy dochody (tego jeszcze aplikacja nie ściąga automatycznie z naszego miejsca pracy), następnie czekamy kilka sekund na zielone światło z BIK (zdolność kredytowa) i odbieramy przelew.

Najciekawsze jest to, że VeloFotka jest dla wszystkich – nie tylko dla klientów VeloBanku. Potrzebna jest co prawda aplikacja mobilna VeloBanku, ale pieniądze można dostać na dowolny wskazany przez siebie rachunek. Kwota kredytu wynosi od 100 do 6500 zł. Można pożyczyć pieniądze na okres od trzech miesięcy do dwóch lat, a także wybrać karencję w spłacie pierwszej raty – nawet do trzech miesięcy.

Pod pewnymi warunkami to może być kredyt 0%, podobnie jak tradycyjny kredyt ratalny ze sklepu. By załapać się na zerowe oprocentowanie, wystarczy w przeciągu ostatnich dziewięciu miesięcy nie mieć kredytu gotówkowego lub konsolidacyjnego w VeloBanku i udzielić zgód na marketing SMS, telefoniczny oraz elektroniczny banku. RRSO dla klientów, którzy nie spełnią tych warunków, wynosi 17,7%. Więcej szczegółów znajdziesz tutaj.

Jest szybko i mobilnie, więc głowę dam, że wielu czytelników „Subiektywnie o Finansach” w czasie tegorocznego szału zakupowego sprawdzi, jak działa kredyt na fotkę (przypominam, że Black Friday zbliża się szybkimi krokami, a potem szturm na sklepy potrwa aż do Święta Trzech Króli po Nowym Roku). No i mam zagwozdkę, czy to nie jest… diabelskie. A mianowicie czy nie jest to kolejne narzędzie, które powoduje, że kredyt co prawda przestaje być bolesny (procedura jego zaciągania), ale za to prowokuje do zakupów impulsowych i nieprzemyślanych.

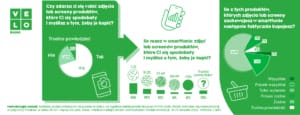

Nie wiem, czy w VeloBanku pomyśleli o tym samym, ale ostatnio opublikowali dane, z których wynika, że być może jest… odwrotnie, niż myślę. Mianowicie ze zleconego przez nich badania wychodzi, że 70% Polaków, zanim zdecyduje się na jakiś zakup, robi zdjęcia lub screenshot rzeczy, które planuje kupić.

Chodzi o badanie przeprowadzone w drugiej połowie sierpnia 2024 r. na ogólnopolskiej próbie obywateli 1125 osób (panel Ariadna) dobranych wg reprezentacji w społeczeństwie dorosłych osób co do płci, wieku i wielkości miejsca zamieszkania. Respondenci byli przepytywani metodą CAWI.

70% to dużo. Nie zastanawiałem się nad tym, ale mi też się to zdarza. Widzę coś w witrynie sklepowej – robię zdjęcie. W internecie wyskakuje mi reklama czegoś, co może mi się przydać – robię screenshota.

Nie zawsze takie zdjęcie jest rzeczywiście pierwszym krokiem do zakupu, ale bardzo często jest materiałem porównawczym, inspiracją. Od momentu, gdy zrobię zdjęcie, do momentu, gdy podejmę decyzję o zakupie, standardowo mija od tygodnia do dwóch tygodni. W tym czasie porównuję mój „typ” z innymi podobnymi produktami, sprawdzam ceny, warunki dostawy. Z tego punktu widzenia zrobienie zdjęcia jest nie tyle „przyspieszaczem” decyzji zakupowej, ile jej „racjonalizatorem”.

Co wyszło z badań VeloBanku? Otóż okazało się, że częściej w podobny sposób postępują kobiety (74%) niż mężczyźni (66%). No i oczywiście częściej się to zdarza młodszym konsumentom (83% w grupach wiekowych od 18 lat do 34 lat). W przypadku osób powyżej 55 lat jest to 56% osób, czyli też więcej niż co druga. Z badań wynika, że średnio w naszych smartfonach mamy nieco ponad 10 zdjęć produktów, które zamierzamy w przyszłości (bliższej lub dalszej) kupić. 41% osób ma ich mniej niż 10, ale co piąta osoba ma od 10 do 20 zdjęć.

To dość dobra okoliczność z punktu widzenia takiego kredytu jak VeloFotka. I chyba też nie najgorsza z punktu widzenia samych konsumentów. Dość często, widząc interesujący nas produkt (zwłaszcza kiedy jest w promocji), czujemy potrzebę, by sfinalizować transakcję natychmiast, bo ucieknie. Zwyczaj robienia zdjęć produktom świadczyć może o tym, że jednak staramy się być zakupowo bardziej wyrachowani. I z tego punktu widzenia technologia może przyjść z odsieczą.

Mając w smartfonie zdjęcia produktów, które zamierzamy kupić, możemy w wolnej chwili sfinalizować ten zakup, zmniejszając ryzyko wpadnięcia w pętlę zadłużenia. Pamiętajmy, że pożyczka konsumpcyjna może być dobra tylko pod dwoma warunkami: jeśli jest tania lub darmowa oraz jeśli jesteśmy w stanie spłacić ją w ciągu kilku miesięcy, nie nadwerężając nadmiernie domowego budżetu. Oczywiście najlepiej, jeśli przy okazji finansujemy coś, dzięki czemu w przyszłości wzrośnie nasze wynagrodzenie lub umiejętności (czyli zdolność do zarabiania pieniędzy).

Jeśli uznamy, że robienie zdjęć przedmiotom, które chcemy kupić, jest wyrazem chęci optymalizowania wydatków i podejmowania decyzji zakupowych chłodnym okiem, to VeloFotka może być dość ciekawą opcję finansowania tych zakupów, bo de facto owo finansowanie odbywa się w tym samym środowisku cyfrowym i może być wynikiem chłodnej selekcji i poważnego pomyślunku, a nie – jak by się wydawało na pierwszy rzut oka – impulsywnych decyzji zakupowych.

Bardzo jestem ciekaw, jak zadziała połączenie nowej mody na fotografowanie, screenshotowanie i filmowanie rzeczy, które nam się podobają w sklepach z możliwością finansowania ich zakupów za pomocą użycia tych zdjęć w aplikacji bankowej. Dla twórców VeloFotki ważnym sprawdzianem będą najbliższe święta zakupowe i cały wysoki sezon zakupowo-prezentowy, który powoli nadchodzi.

Nie da się ukryć, że dla nas to też może być sprawdzian, bo zweryfikuje roboczą hipotezę, że technologia może służyć nie tylko przyspieszaniu decyzji zakupowych i finansowych (co niesie złe skutki uboczne), ale i ich racjonalizowaniu. Nie byłby to pierwszy taki przypadek – przecież pojawienie się porównywarek internetowych było właśnie tego typu innowacją, technologia pozwoliła optymalizować decyzje. Niestety, w przypadku wielu produktów (w tym pożyczek konsumpcyjnych) ich dostawcy próbują tak personalizować ofertę, że porównywarki przestają pokazywać obiektywną rzeczywistość, bo ona jest inna dla każdego konsumenta.

—————

ZAPROSZENIE:

Wypróbuj kredyt VeloFotka. Ściągnij aplikację mobilną [ZNAJDZIESZ JĄ POD TYM LINKIEM] i przy najbliższych większych zakupach wypróbuj kredyt „na fotkę”. Jak to wygląda krok po kroku?

- Jeśli nie jesteś jeszcze klientem VeloBanku – ściągasz jego aplikację mobilną i wybierasz „Kredyt VeloFotka”. Jeśli jesteś klientem VeloBanku – logujesz się do aplikacji mobilnej, a kredyt VeloFotka znajdziesz w zakładce „Oferty”.

- Robisz zdjęcie ceny i nazwy produktu albo dodajesz screena z galerii zdjęć z telefonu, na którym te dane są widoczne.

- Przesyłasz zdjęcia (możesz wysłać maksymalnie 10 zdjęć produktów). AI rozpozna każdy produkt i uzupełni jego szczegóły we wniosku kredytowym.

- Sprawdzasz, czy wszystko się zgadza, ustalasz liczbę rat oraz to, czy skorzystasz z karencji spłaty pierwszej raty do 3 miesięcy.

- Jeśli jesteś klientem VeloBanku, zostaniesz zweryfikowany automatycznie, jeżeli jesteś nowym klientem, skorzystasz z mObywatela, e-Dowodu lub logowania do innego banku, by potwierdzić swoją tożsamość.

- Uzupełniasz wymagane pola i otrzymujesz decyzję kredytową. Jeśli będzie pozytywna, zatwierdzasz umowę kredytową kodem SMS.

- W ciągu kilku minut pieniądze trafią na konto wskazane we wniosku.

Zakupy finansowane kredytem VeloFotka można zrobić w każdym sklepie internetowym lub stacjonarnym. Sfinansujesz nim praktycznie wszystko do kwoty 6500 zł (m.in. sprzęt RTV, AGD, elektronika, sprzęt fotograficzny, sportowy, motoryzacyjny, zakup usług czy płatność za rachunki domowe i wiele innych). Wypłata kredytu na konto klienta następuje przelewem natychmiastowym Express Elixir.

Nota prawna: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 0%. Kalkulacja została dokonana na dzień 28.05.2024 r. na reprezentatywnym przykładzie. Jeżeli jesteś klientem VeloBank S.A., możesz zawnioskować o kredyt ratalny VeloFotka RRSO 0%, jeśli nie posiadasz lub nie posiadałeś w ciągu ostatnich 9 miesięcy kredytu gotówkowego lub konsolidacyjnego w VeloBanku, udzielisz nam zgód marketingowych tj.: na marketing SMS, telefoniczny Banku i marketing elektroniczny Banku oraz masz zawartą umowę o kanały zdalne. Jeżeli jesteś nowym klientem możesz zawnioskować o kredyt ratalny VeloFotka RRSO 0%, jeżeli udzielisz nam ww. zgód marketingowych, zawrzesz z nami umowę o kanały zdalne oraz w celu potwierdzenia tożsamości udzielisz zgody na weryfikację behawioralną. Podczas wnioskowania o kredyt ratalny możesz skorzystać z karencji w spłacie pierwszej raty od 1 do 3 miesięcy i wówczas warunki kosztowe kredytu ulegną zmianie. W okresie karencji nie spłacasz kapitału ani odsetek. Termin płatności raty kapitałowo-odsetkowej będzie zapisany w umowie. Udzielenie, wysokość i okres kredytu uzależnione są od wyniku badania i oceny Twojej zdolności kredytowej. Szczegóły oferty znajdziesz na velobank.pl.

—————

Niniejszy tekst jest elementem akcji edukacyjnej, którą „Subiektywnie o Finansach” prowadzi wspólnie z VeloBankiem oferującym m.in. kredyt VeloFotka

![]()

zdjęcie tytułowe: VeloBank