Za pięć lat nasze dochody statystycznie mogą być większe niż dochody Brytyjczyków – mówi premier Donald Tusk. Za 10 lat mamy dogonić pod tym względem Francuzów – to z kolei prognoza prezesa NBP Adama Glapińskiego. Realna perspektywa czy mrzonki? Czy polska gospodarka ma szansę w najbliższych latach wrócić do tempa rozwoju sprzed pandemii i kryzysu inflacyjnego, czyli 6-7% rocznie? Spojrzałem w najnowsze prognozy gospodarcze ekonomistów BNP Paribas, by to sprawdzić. Analitycy wskazują na jeden kluczowy problem

W dziedzinie „PKB przypadające na mieszkańca” Polska od lat goni bogaty Zachód. Gdy takie kraje jak Niemcy, Francja, Włochy, Hiszpania czy „wyeksportowana” z Unii Europejskiej Wielka Brytania są w stagnacji, nasze PKB przypadające na mieszkańca systematycznie rośnie. Gdy wchodziliśmy 20 lat temu do Unii Europejskiej, nasze PKB wyrażone w sile nabywczej polskiego pieniądza stanowiło jedynie 50% średniej unijnej. Teraz jest to już 80%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Patrząc na „gołe” liczby, oczywiście nie mamy szans wejść do klubu najbogatszych. Polskie PKB na mieszkańca w wartościach nominalnych zbliża się do 87 000 zł (czyli równowartości 21 000 dolarów), gdy w Unii Europejskiej średnie PKB to prawie 38 000 dolarów. Ale ceny niektórych rzeczy w Polsce są niskie, więc po uwzględnieniu parytetu siły nabywczej, nasze możliwości rosną.

Niezależnie od tego, jak liczyć PKB (czyli wartość wszystkiego, co wytwarzamy w kraju w skali roku – w Polsce to jakieś 3,3 biliona zł), to oczywiście jeszcze długo nie będziemy tak zamożni jak Niemcy, Francuzi czy Brytyjczycy. Oni są bogaci nie tylko dochodem wypracowywanym na bieżąco, ale wielokrotnie większym kapitałem zgromadzonym przez dziesiątki i setki lat. Przeciętne gospodarstwo domowe w Unii Europejskiej zgromadziło kilkakrotnie większe aktywa finansowe niż przeciętne gospodarstwo domowe w Polsce.

Nie zmienia to faktu, że pod względem PKB na mieszkańca „przefiltrowanego” siłą nabywczą pieniądza zbliżamy się do średniej unijnej. Ale żeby ją dogonić, mamy do odpracowania jeszcze 20% różnicy. Jeśli Zachód będzie w stagnacji, a my będziemy rośli po 5% rocznie, rzeczywiście za 5 lat możemy „księgowo” dogonić Brytyjczyków. Tylko czy to możliwe?

Płace rosną szybciej niż przychody firm

Kilka dni temu BNP Paribas Bank Polska opublikował bardzo ciekawy raport o kondycji polskiej gospodarki. Co można z niego wyczytać? O ile w zeszłym roku polska gospodarka właściwie stała w miejscu (wzrost PKB tylko 0,2%), to wiosną tego roku – jak szacuje zespół analityczny pod wodzą Marcina Dybuły, głównego ekonomisty banku – rośniemy już w tempie 2-2,5% w skali roku. A pod koniec roku mamy szansę zbliżyć się do 4% i utrzymać to tempo także w 2025 r.

Czyli w dwa lata mamy szansę zwiększyć wartość tego, co wspólnie wytwarzamy w skali roku, o 8% (czyli o 250 mld zł). Analitycy BNP Paribas Bank Polska widzą dwa główne silniki tego wzrostu: wyższą konsumpcję i inwestycje napędzane pieniędzmi z Unii Europejskiej. Stosunkowo najmniej nadziei pokładają w eksporcie, bo kondycja naszych partnerów handlowych jest pod dużym znakiem zapytania.

Konsumpcja może rosnąć dlatego, że w górę idą wynagrodzenia. Według analityków w 2024 r. ich nominalny wzrost wyniesie średnio 13,5% (przez poprzednie dwa lata wynosił po ok. 12,5%, ale przy znacznie wyższej inflacji). Zaś w 2025 r. firmy będą w stanie zaoferować pracownikom średnio 8,5% podwyżki. Przynajmniej te, które przetrwają, i tym pracownikom, którzy przetrwają w firmach, bo presja płacowa coraz bardziej wpływa na rentowność polskich firm.

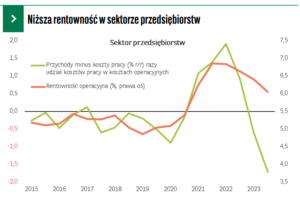

Z danych zebranych przez BNP Paribas wynika, że mimo całorocznego wzrostu przychodów o 9% (średnia dla firm z całej gospodarki) w 2023 r. część firm zmniejszała rentowność. Patrząc na dane tylko z drugiego półrocza, firmy zaraportowały minimalny spadek przychodów w porównaniu z takim samym okresem rok temu. Przy dużym wzroście wynagrodzeń – to zaczyna być problem.

Zwłaszcza że firmy raportują mniejsze zakontraktowanie niż w latach 2015-2019 (czyli w „złotych” latach sprzed pandemii). Dotyczy to prawie wszystkich branż, choć na pocieszenie można powiedzieć, że w porównaniu z zakontraktowaniem z marca 2023 r. – spadek dotyczy już tylko połowy branż (w drugiej ich połowie jest stagnacja albo symboliczny wzrost).

Spadek zakontraktowania i gorsze perspektywy dotyczą w dużej części firm, które z jednej strony dużo sprzedają za granicę, a z drugiej – mają duży udział klientów z Niemiec (28% polskiego eksportu wędruje do tego kraju, połowa do Unia Europejska jako całość). „Na ryzyku” są producenci elektroniki oraz mebli. Stosunkowo odporne na problemy eksportowe będą firmy produkujące żywność.

Które firmy będą miały problemy? Analitycy typują

Rentowność firm już teraz spada, bo prawie zerowy wzrost przychodów w powiązaniu z 10-procentowym wzrostem kosztów (głównie kosztów pracy) musi zmieniać sytuację firm. Inna sprawa, że ona statystycznie wciąż nie jest zła (na poziomie operacyjnym rentowność wynosi 6%, o punkt procentowy więcej niż średnio w latach 2015-2019). Jedni powiedzą, że wracamy do normalności (czyli zwiększamy udział pracowników w tym, co wypracowują firmy – jest u nas relatywnie niski), a inni – że odbieramy firmom zdolność do inwestowania w rozwój.

Największe problemy będą miały firmy, w których stosunkowo duża liczba pracowników zarabia niewiele, w granicach płacy minimalnej. A ona rośnie jak rakieta, na bazie ustawowych algorytmów. W 2023 r. to było 3545 zł brutto, na koniec tego roku minimalna ma wynosić 4270 zł, a na koniec 2025 r. już 4600-4700 zł brutto. W ciągu dwóch lat jej wzrost może osiągnąć nawet 30%.

W branżach takich jak produkcja części samochodowych czy komponentów do elektroniki oraz urządzeń elektronicznych wzrost kosztów pracy zdecydowanie przekracza tempo przychodów, a jednocześnie rentowność już jest dosyć niska. Potencjalnie problemy z „dowiezieniem” zysków – jak prognozuje BNP Paribas – może mieć też branża chemiczna. Kto będzie zwalniał pracowników? Wśród branż najbardziej zagrożonych analitycy wymieniają producentów odzieży, a także mebli.

Gdy przedsiębiorstwa zarabiają mniej (a niektóre będą walczyć o przetrwanie, zwalniając ludzi), ich pracownicy, ukontentowani coraz wyższymi pensjami, mają być kołem zamachowym gospodarki. A dokładniej ich pieniądze. O ile zostaną przeznaczone na konsumpcję, a nie na oszczędności. Jak będzie?

Analitycy BNP Paribas prognozują, że 5% dodatkowych pieniędzy z kieszeni pracowników pójdzie na konsumpcję, a pozostałe na oszczędności (które trzeba odbudować po kryzysie inflacyjnym). Z łącznego wzrostu wartości wynagrodzeń Polacy mają zaoszczędzić 65 mld zł, a 80 mld zł wydać w sklepach.

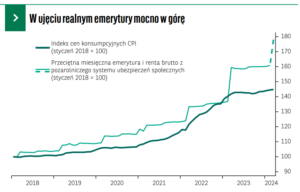

Swoje dołożą do wzrostu popytu emeryci, których świadczenia w okresie 2018-2024 idą w górę średnio o 80% przy skumulowanej inflacji na poziomie raptem 45%. A także beneficjenci różnych świadczeń społecznych (z 800+ na czele). Jak policzył BNP Paribas, w ciągu 20 ostatnich lat roczna wartość transferów, które płyną do ludzi, zwiększyła się z 40 mld zł do… 190 mld zł.

KPO i nie tylko, czyli co przypłynie z Brukseli?

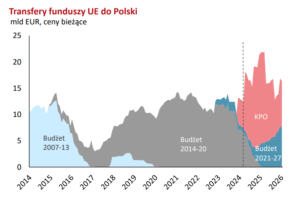

Gospodarkę mają napędzać inwestycje finansowane pieniędzmi unijnymi. Być może zwiększą one apetyt firm na pieniądze. Totalne załamanie inwestycji w prywatnych firmach, które widzieliśmy w zeszłym roku (zielona część słupków), na dłuższą metę źle się może skończyć. Częściowo można zwalić winę na drogi pieniądz, ale – według analityków BNP Paribas Bank Polska – nie można się spodziewać, że on mocno potanieje.

Na ten rok (a dokładniej na późną jesień) spodziewają się oni obniżenia stóp procentowych NBP do 5,25% (czyli o dwie ćwiartki), a dopiero w 2025 r. – do 4%. W tym roku inflacja ma się utrzymywać w okolicach 4,5%, co raczej nie da Radzie Polityki Pieniężnej pretekstu do obniżania stóp. Tym bardziej znaczenie dla stanu gospodarki może mieć „darmowy” lub tani pieniądz z Unii Europejskiej.

Bardzo ciekawy wykres dotyczący nadchodzącego strumienia pieniędzy z Unii Europejskiej opublikowali analitycy Banku Pekao. Kompaktowo pokazują na nim przyszły wzrost inwestycji za pieniądze unijne.

Jednak analitycy BNP Paribas zwracają uwagę na to, że kasę z KPO musimy wykorzystać najpóźniej do końca 2026 r., co z jednej strony oznacza skumulowanie napływu pieniędzy w krótkim czasie, a z drugiej – ryzyko, że nie zdążymy ich wydać i na koniec zostaną anulowane.

„Do tej pory do Polski trafiło około 19% alokacji, tj. 11,4 mld euro (około 49 mld zł). Faktyczne dotychczasowe wypłaty do beneficjentów były jednak najprawdopodobniej zdecydowanie mniejsze i oscylowały w granicach 10-12 mld zł (w tym około 7-8 mld zł prefinansowania oferowanego przez Polski Fundusz Rozwoju w ubiegłym roku). Wydaje się więc, że przy sprawnym zarządzaniu Polska ma w tym momencie do dyspozycji ponad 30 mld zł z KPO, które może dość szybko „wpompować” do gospodarki”

– czytam w raporcie. Analitycy podają ciekawy przykład Włoch, które są jednym z liderów, jeśli chodzi o wykorzystywanie środków w ramach Planów Odbudowy. Po ok. trzech latach od początku KPO otrzymały one dopiero nieco ponad 50% przypadających na ten kraj pieniędzy. Polska zamierza wystąpić o kolejne płatności pod koniec lata (i będą to pieniądze z drugiej i trzeciej transzy z zaplanowanych dziewięciu).

Czytaj też: Przelew z KPO już w Polsce, ale to kropla… Dotacje na oszczędzanie energii, tanie kredyty i pomoc w audytach energetycznych. Skąd wziąć pieniądze na zielone inwestycje? Zapis rozmowy ekspertami BNP Paribas Bank Polska – z Adamem Hirnym, dyrektorem Departamentu Wsparcia Transformacji Energetycznej, oraz Martą Jedlińską, dyrektorką Departamentu Odpowiedzialności Społecznej i Zrównoważonych Finansów

Jak pieniądze napędzą gospodarkę?

Generalnie więc obraz jest słodko-gorzki. Wydaje się, że za pieniądze z Unii Europejskiej oraz te, które popłyną z polskich firm do ich pracowników (oraz od państwa do beneficjentów transferów socjalnych) jesteśmy w stanie „zrobić” sobie 4% rocznego wzrostu gospodarczego. Pytanie, na jak długo – a więc czy wzrost kosztów pracy wyższy od przychodów firm na dłuższą metę nie skończy się ich „zajechaniem” i wzrostem bezrobocia.

Ta hipoteza robocza jest tylko jedną z kilku, bowiem „przymus płacowy” może też – tak twierdzą zwolennicy podnoszenia płacy minimalnej – spowodować wzrost efektywności, konsolidację firm i po prostu zwiększyć udział pracowników w wypracowywanych zyskach. Na razie nie wiadomo, kto będzie miał rację. Firmy deklarują dużo więcej zwolnień grupowych niż w poprzednich latach, ale nie wiadomo, ile z tych deklaracji zostanie zamienionych w rzeczywiste wypowiedzenia wręczane pracownikom.

Zagadką jest też to, w jaki sposób pieniądze z Unii Europejskiej napędzą polską gospodarkę. Czy będzie to tylko krótkoterminowy wpływ wynikający z wydawania pieniędzy na budowę różnych rzeczy czy też długoterminowy – wynikający z faktu, że zbudowane za te pieniądze inwestycje zaczną generować pieniądze i dzięki temu nasze PKB będzie rosło szybciej. Wszystko zależy od skali inwestycji i ich efektywności.

Cały raport do pobrania na końcu tej informacji prasowej.

Czytaj też: Jak lokować pieniądze w 2024 r.? Akcje czy obligacje? Dolar czy euro? Ameryka czy emerging markets? Jak inwestować w zmiany demograficzne, OZE i AI? Zapraszam do przeczytania rozmowy z ekspertem – Jerzym Nikorowskim, szefem biura maklerskiego BNP Paribas.

Posłuchaj też podcastu: Sztuczna inteligencja wchodzi do banków, ale bankowcy mają bardzo różne podejście do tego, w jaki sposób i w jakiej skali zaznajamiać z nią klientów. Są banki, które trzymają AI z dala od klientów, a i takie, które wkładają ją klientom do rąk. Jakie są wady i zalety obu podejść? O tym rozmawiałem w podkaście „Finansowe Sensacje Tygodnia” z ludźmi, którzy zajmują się w banku sztuczną inteligencją i danymi, których ona używa – z Anna Stepanów oraz Jarosław Łach z BNP Paribas. Zapraszam do posłuchania pod tym linkiem.

——————————

Niniejszy artykuł jest częścią cyklu edukacyjnego „Odpowiedzialne finanse”, który „Subiektywnie o Finansach” realizuje wspólnie z bankiem

zdjęcie tytułowe: BNP Paribas Bank Polska