Dwa wielkie kraje europejskie – Francja i Wieka Brytania – w podobnym czasie przystępują do przyspieszonych wyborów. W pierwszym tygodniu lipca okaże się, kto będzie rządził nad Sekwaną i nad Tamizą. Czy władzę utrzymają obecne centrowo-liberalne rządy, czy przejmą ją skrajne ugrupowania – lewicowe w Londynie, a prawicowe w Paryżu? Początek lata to wielka batalia o przyszłość dwóch mocarstw w naszej części świata. Czego powinniśmy się spodziewać? Jak mogą wpłynąć wybory we Francji i Wielkiej Brytanii na nasze portfele?

Paliwem obu kampanii wyborczych, oprócz kwestii nielegalnej imigracji oraz bezpieczeństwa wewnętrznego i zewnętrznego, jest utrata siły nabywczej konsumentów w wyniku wysokiej inflacji w ostatnich dwóch latach. Dla polityków to wybór – czy obiecywać szczodre wydawanie publicznych pieniędzy, żeby nieco złagodzić skutki kryzysu, czy raczej – proponować zaciskanie pasa, intensywniejszą pracę i oczekiwanie na korzyści w dłuższym okresie? Populizm czy rozsądek?

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Wyborcy, wśród których statystycznie najwięcej jest osób mało i średnio zarabiających, lubią oczywiście obietnice bardziej socjalne, a pomysły liberalne i wolnorynkowe są miłe uszom mniejszej i zamożniejszej grupy wyborców. Po obu stronach kanału La Manche chcą dużych zmian, i to raczej w kierunku bardziej socjalnym.

Skąd pomysł na wybory we Francji i Wielkiej Brytanii?

Wybory parlamentarne we Francji i w Wielkiej Brytanii powinny odbyć się w innym czasie – nie są zgodne z wcześniejszym harmonogramem wyborczym. We Francji nieoczekiwaną decyzję podjął – po ogłoszeniu wyników wyborów do Parlamentu Europejskiego – prezydent Emmanuel Macron. Politycy dostali zaledwie trzy tygodnie na przygotowanie swoich programów wyborczych, a wyborcy – równie krótki czas na podjęcie decyzji. Karty do urn wrzucą 30 czerwca i 7 lipca.

Z kolei w Wielkiej Brytanii równie zaskakującą dla polityków i obywateli decyzję o rozpisaniu nowych wyborów podjął konserwatywny premier Rishi Sunak. Brytyjczycy spodziewali się przyspieszonych wyborów jeszcze w tym roku, ale raczej na jesieni. Zgodnie z politycznym harmonogramem powinny się one odbyć do stycznia 2025 r. Tymczasem zostały wyznaczone już na 4 lipca.

Ogłoszona pod koniec maja decyzja oznaczała również bardzo krótki, sześciotygodniowy okres kampanii wyborczej. Brytyjski premier przyspieszył głosowanie mimo fatalnych sondaży swojej partii i rosnącej popularności Partii Pracy, która ma obecnie niemal zapewnioną wyjątkowo dużą, jak na tradycyjny system dwupartyjny nad Tamizą, przewagę nad torysami. Byłoby to pierwsze zwycięstwo laburzystów od kilkunastu lat.

Nielegalna imigracja i problem bezpieczeństwa na ulicach miast i na granicach to niejedyny nośnik wyborczej popularności. Liczą się też hasła typowo gospodarcze i projekty, które głównie miałyby zapewnić poprawę: we Francji – pouvoir d’achat, a za kanałem – pourchasing power. We Francji rośnie popularność Rassemblement National Marine Le Pen, a po drugiej stronie kanału – triumfy popularności święci lewicowa Partia Pracy pod wodzą nowego lidera Keira Starmera.

Czy francuska prawica i brytyjska lewica mają podobne pomysły na wydawanie publicznych środków? Może tak wyglądać, bo i w Londynie, i w Paryżu obecnie rządzą liberałowie, którzy określają się jako szerokie centrum, a opozycja chce się na tym tle odróżnić.

To właśnie obecne polityczne liberalne centrum, w odczuciu konsumentów, jest najbardziej odpowiedzialne za nieskuteczną walkę z inflacją i utratę siły nabywczej obywateli, a we Francji dodatkowo – za traumę bardzo niepopularnej i przeprowadzonej siłowo przez prezydenta reformy emerytalnej. W reakcji na liberalną porażkę ostatnich kilku lat – tak jak ją odczuwa większość wyborców – i lewica, i prawica proponują więc pomysły bardzo socjalne i kosztowne dla budżetu.

Wybory we Francji: władzę przejmą „radykałowie”?

Poparcie dla najważniejszych sil politycznych we Francji ustabilizowało się w trakcie krótkiej kampanii wyborczej w sposób, którego zapewne nie chciał prezydent Macron, ogłaszając wcześniejsze wybory.

Zamiast słabnąć pod presją mainstreamowych mediów, umocniło się bowiem Zjednoczenie Narodowe, czyli Rassemblement National. (zauważalne poparcie – czwarte i piąte miejsce w sondażach – mają też inne partie prawicowe, potencjalni sojusznicy RN). Na drugim miejscu umocnił się natomiast Nouveau Front Populaire, czyli zjednoczona lewica (to sojusz skrajnej lewicy, której szefuje Jean-Luc Mélenchon i lewicy umiarkowanej, którą dowodzi Raphaël Glucksmann).

Te dwa wielkie bloki polityczne prezydent w swoim orędziu do narodu nazwał siłami skrajnymi, które umiarkowana większość społeczeństwa powinna odrzucić, żeby wybrać prezydenckie centrum. Tymczasem to centrum – Ensemble – w sondażach dryfuje – poparcie jednej piątej wyborców to drastyczny spadek w porównaniu z poprzednimi wyborami. Obecne wybory we Francji mogą spowodować upadek i marginalizację tego prezydenckiego sojuszu, którego programem jest reforma Unii Europejskiej i reformy rynkowe we Francji.

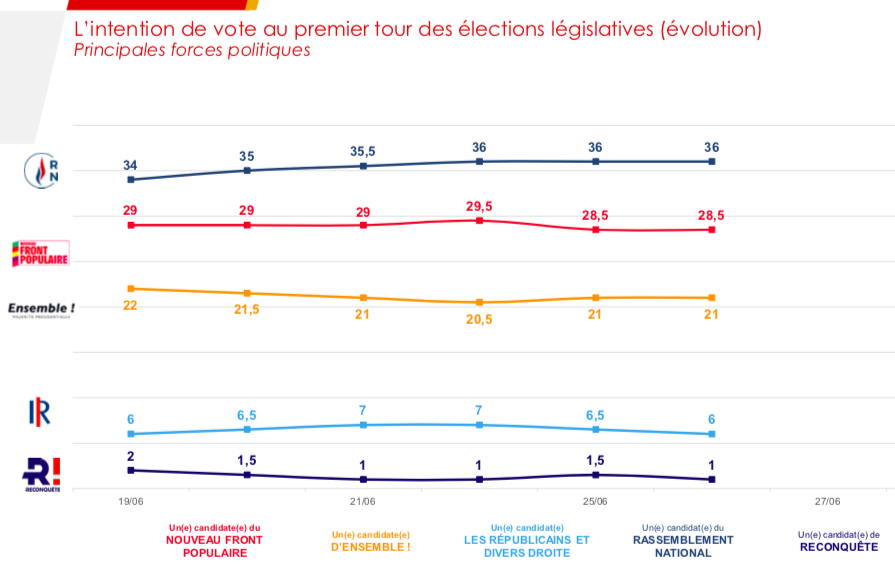

Specyfika francuskiego systemu wyborczego polega na tym, że wybory parlamentarne odbywają się w dwóch turach w jednomandatowych okręgach wyborczych. Czyli z jednego okręgu może zostać wybrany jeden deputowany. W pierwszej turze 30 czerwca będą wybierane osoby mające największe poparcie w okręgach, raczej nie zdarza się, żeby ktoś już wtedy uzyskał ponad 50% głosów.

Dopiero w drugiej turze dowiemy się, kto z kandydatów uzyska większą przewagę i które ugrupowanie wygra wybory we Francji. Sporo zależy od tego, jakie sojusze będą zawierać bloki na ostatnim zakręcie kampanii wyborczej. Ale system premiuje partię wygrywającą, więc w sprzyjających warunkach partia Marine Le Pen ma spore szanse na bardzo dużo miejsc w Zgromadzeniu Narodowym. I na ewentualne utworzenie rządu, nawet gdyby to był rząd mniejszościowy.

Według IFOP – Institut d’etudes opinion et marketing en France (Instytut Badań Opinii i Marketingu we Francji) poparcie dla partii w czasie kampanii kształtuje się tak:

Francja skręci w prawo lub… w lewo. Co proponują partie?

O ile wygrana RN w wyborach jest niemal pewna, o tyle przejęcie rządów – już mniej. Prezydent powinien przekazać misję formowania rządu zwycięskiemu ugrupowaniu, jeśli to się nie uda, to drugiemu w kolejności, które musi poszukać sojuszników. Czy scenariusz może być podobny do tego w Polsce po wyborach 15 października, kiedy zwyciężyła Zjednoczona Prawica, ale koalicyjną większość zapewnił sojusz trzech ugrupowań, które obecnie tworzą rząd? Teoretycznie tak, bo sojusz lewicowy ma potencjalnie większą zdolność koalicyjną z centrum prezydenckim.

Prezydent Emmanuel Macron próbował tuż po wyborach europejskich zachęcić Francuzów do głosowania na centrum, argumentując, że niedobre dla Francji byłyby pomysły skrajnej prawicy ale i – skrajnej lewicy. Problem – dla prezydenta – jest taki, że NFP i RN zaczęły… dążyć do centrum, przedstawiając się jako ugrupowania nie tyle skrajne, ile umiarkowane.

Główne punkty programu RN zachęcanie młodych Francuzów do pozostania we Francji, posiadania dzieci, zwiększania konsumpcji na miejscu i kupowania mieszkań i domów. Wśród tych pomysłów jest np. likwidacja podatku dochodowego dla osób poniżej 30. roku życia i zwolnienie firm utworzonych przez osoby poniżej 30. roku życia z podatku od osób prawnych, a także ulgi podatkowe dla rodzin posiadających dwoje lub więcej dzieci.

RN chce też zaproponować kredyty na 0% w wysokości 100 000 euro dla młodych par kupujących nieruchomość. Gospodarstwa domowe poniżej 35. roku życia mogłyby spłacić jedynie 40% tej pożyczki, gdyby miały trzecie dziecko. RN chce też zarezerwować priorytetowy dostęp do systemu wynajmu tanich mieszkań HLM dla niektórych pracowników z branż uznawanych za priorytetowe.

RN proponuje obniżenie podatku VAT na energię, paliwo, olej opałowy, gaz i energię elektryczną. Chce wyjść z europejskich zasad ustalania cen energii. Chce też móc zawieszać podatek VAT na produkty podstawowe, głównie żywność. Jordan Bardella powołuje się nawet na polskie doświadczenia w tej kwestii. RN chce też zwolnienia części podwyżek wynagrodzeń (do 10% podwyżki) ze składek płaconych przez pracodawcę na pięć lat, aby zachęcić firmy do podwyższania wynagrodzeń (do wysokości 3-krotności płacy minimalnej).

Wciąż obowiązuje w RN narracja, by uchylić prezydencką reformę emerytalną, choć liderzy RN złagodzili swoje stanowisko w tej sprawie. Jordan Bardella obiecuje powrót do ustawowego wieku emerytalnego 62 lata, ale tylko jeśli ktoś przepracował ze składkami 42 lata. Obiecuje wprowadzenie „progresywnego systemu emerytalnego, który zachęci młodych ludzi do wczesnego wchodzenia na rynek pracy”. RN chce, aby osoby, które rozpoczęły pracę przed 20. rokiem życia, mogły zakończyć pracę w wieku 60 lat z 40-letnim stażem składkowym (emerytury stażowe).

Czytaj więcej o tym: Nacjonalistyczna partia Marine Le Pen rusza do walki, by przejąć władzę we Francji. Ale czy ma dobry pomysł na poprawę zawartości portfeli Francuzów?

Główne punkty programu lewicowej NFP to podwyżka od lipca płacy minimalnej do 1600 euro netto (2000 euro brutto). Aby zwiększyć dochody obywateli, lewica chce zrównać emeryturę minimalną z płacą minimalną, a także podnieść wynagrodzenia w administracji o 10%. Planuje też zwiększyć dodatki mieszkaniowe. NFP zamierza też zamrozić ceny podstawowych artykułów żywnościowych. A także wprowadzić system kontroli cen energii i paliw. Do 2027 r. NFP chce powrócić do 60 lat jako podstawowego wieku przejścia na emeryturę.

Inne pomysły lewicy, w zależności od umiejscowienia na osi lewicowości, to np. pomysł „całkowicie bezpłatnej” edukacji, co oznaczałoby wprowadzenie bezpłatnych stołówek, przyborów szkolnych, transportu do szkoły, zajęć sportowych itp. Nowy Front Ludowy proponuje też poprawę warunków przyjmowania cudzoziemców, ułatwienie dostępu do wiz i legalizację pracy nieudokumentowanych pracowników.

Skąd czerpać pieniądze na realizację tych pomysłów? O tym mówi m.in. flagowy lewicowy pomysł – finansowanie zmian przez wprowadzenie podatku od nadmiernych zysków firm. Dodatkowo lewica uważa, że dodatkowe środki uda się zebrać z rosnących wpływów z podatków, w wyniku dynamicznie rosnącej w kolejnych latach gospodarki.

Pomysły wyborcze w Wielkiej Brytanii, czyli pokłosie wielkiej inflacji

Wybory we Francji i Brytanii mają podobne podłoże. Wielka Brytania wyjątkowo silnie przeżyła okres inflacji z lat 2021-2023 i załamanie poziomu życia zwykłych ludzi. Temat nielegalnej imigracji, jakkolwiek ważny w skali makroekonomicznej, schodzi nawet w cień wobec problemów wzrostu kosztów życia, wysokich cen i niskich wynagrodzeń, a także – niskiej jakości usług publicznych.

Konserwatyści, którzy przeprowadzili kraj przez wiele kryzysów w ostatnich latach – brexit, pandemia, inflacja – starają się podkreślać, że bez ich polityki sytuacja ekonomiczna Brytyjczyków byłaby jeszcze gorsza. Ale – czy narracja podkreślająca walkę rządu o niższe ceny może się przebić przez społeczne zmęczenie rządami konserwatystów i marazm gospodarczy? Z sondaży wynika, że nie. Wielu Brytyjczyków po prostu chce zmiany.

Jednym z głównych tematów, poza możliwościami konsumpcyjnymi, jest na pewno stan brytyjskiej opieki medycznej. Media określają obecny poziom usług zdrowotnych na Wyspach jako katastrofalny. Do tego dochodzą zarzuty wobec torysów, związane z nagłaśnianymi medialnie przypadkami nadużyć władzy czy niejasności finansowych.

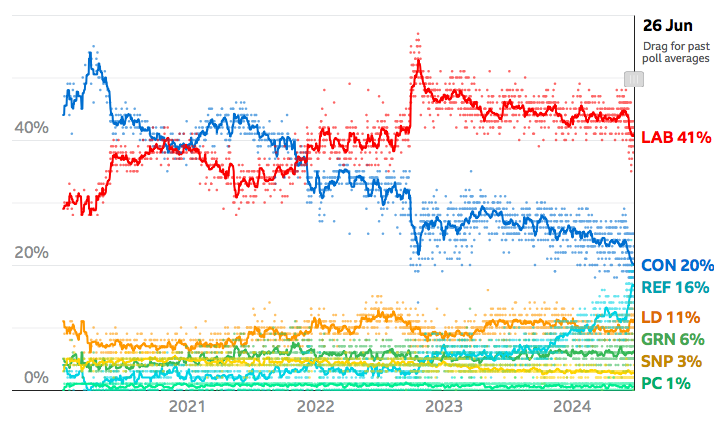

Partia Pracy stoi przed szansą nie tylko objęcia rządów, ale wręcz – zdominowania brytyjskiej sceny politycznej. Sondaże dają lewicy ok. 2/3 miejsc w parlamencie., czyli tyle, ile trzeba do przeprowadzania wszystkich możliwych zmian. Według ostatnich sondaży konserwatyści (linia niebieska na wykresie poniżej) otrzymaliby tylko 20% głosów, a laburzyści (linia czerwona) – aż ok. 41%. Punktem zwrotnym w poparciu dla torysów był narastający kryzys rosnących cen energii i żywności na przełomie 2021 i 2022 r. oraz wzrost kosztów utrzymania Brytyjczyków.

Ciekawe dla teoretycznie wciąż dwupartyjnego systemu politycznego w Wielkiej Brytanii jest to, że po piętach konserwatystom obecnie depcze trzecia siła, której udało się mocno urosnąć w tym roku, na fali kryzysu zaufania do konserwatywnego rządu. To ugrupowanie Reform UK, które skoczyło ostatnio do poziomu 16% poparcia. To partia eurosceptyczna, założona przed brexitem przez ultraeurosceptyka – Nigela Farage’a.

O ile poparcie dla Partii Pracy rośnie na fali tęsknoty za Europą, nawet z hasłami o możliwym nowym referendum proeuropejskim, o tyle popularność Reform UK poszybowała na fali umocnienia postaw niechętnych Europie.:

Program Partii Pracy jest dość enigmatyczny i niektórzy komentatorzy podkreślają, że więcej w nim krytyki obecnych rządów niż pomysłów na przyszłość. Co możemy przeczytać w deklaracjach na oficjalnej stronie Partii Pracy?.

Laburzyści wyznaczyli pięć kierunków zmian. Są to: wsparcie dla inwestycji, w tym mieszkaniowych; program dla rozwoju taniej, zielonej energii, która ma zapewnić bezpieczeństwo energetyczne; plan odbudowy systemu publicznej opieki zdrowotnej; działania zapewniające poprawę bezpieczeństwa w kraju i na granicach; aktywna walka z bezrobociem, w tym rządowa pomoc w zwiększaniu kwalifikacji młodych ludzi na rynku pracy. Laburzyści chcą też obniżyć oprocentowanie kredytów hipotecznych.

Koszty? Wysokie. Skąd pieniądze? Tutaj jest mało oryginalnie: mają to być m.in. środki z podatku od nieoczekiwanych zysków nałożonego na gigantów naftowych i gazowych.

Światowi inwestorzy bardziej boją się o Francję

Podwyższoną niepewność co do tego, w którą stronę pójdą dwa europejskie mocarstwa (i czy nie będzie to droga do kryzysu zadłużenia) widać m.in. na rynku rentowności obligacji tych krajów. Bardzo tracą na wartości obligacje francuskie, inwestorzy żądają przy ich zakupie na giełdach rentowności zbliżającej się do poziomu dużo słabszych krajów UE, np. Belgii czy Portugalii (choć rentowności obligacji włoskich i hiszpańskich są jeszcze wyższe).

Niepewność potrwa co najmniej do momentu, kiedy będą już znane wyniki wyborów po drugiej turze i w zależności od tego, jak rynki ocenią szanse na racjonalną politykę nowego rządu. Rynki finansowe wyraźnie obawiają się, że wybory we Francji i polityka rządu tworzonego przez RN może być bardzo kosztowna dla zadłużonego kraju. Jednak program lewicowy również nie jest tani, a niektóre media szacują, że tak naprawdę – o wiele kosztowniejszy niż ten prawicowy.

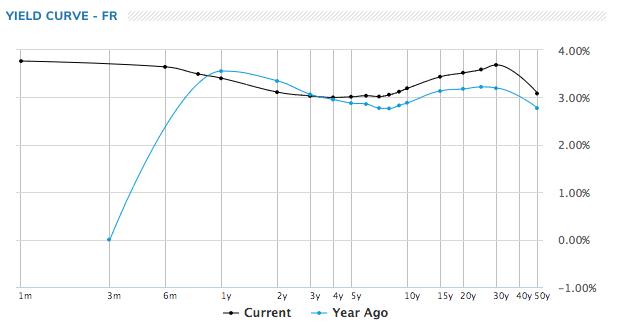

Spektakularny wzrost rentowności francuskiego długu w ciągu ostatnich lat coraz bardziej obciąża finanse zadłużonego po uszy państwa. Trzy lata temu 10-letnie obligacje miały rentowność 0,056%, obecnie 3,195%. Wzrost rentowności pokazuje poniższy wykres:

Nawet krótkoterminowy dług (z definicji mniej ryzykowny dla posiadacza obligacji, bo będą one wkrótce wykupione) osiąga bardzo wysokie rentowności. Na wykresie poniżej macie dwie linie: niebieska pokazuje rentowność obligacji o różnym czasie do wykupu, jaką rynek widział rok temu, a czarna – pokazuje sytuację obecnie. Po prawej stronie obu linii są obligacje o krótkim czasie do wykupu, a po lewej – te, którym do wykupu zostało jeszcze bardzo dużo czasu.

Jak widzicie, lepszą perspektywę inwestorzy widzą w długu o terminie wykupu od 1 roku do trzech lat (są w stanie akceptować w przypadku takich obligacji nieco niższe oprocentowanie), natomiast w perspektywie więcej niż trzech lat żądają zdecydowanie wyższego oprocentowania niż rok wcześniej (linia czarna powyżej niebieskiej w prawej części wykresu). Wyraźnie widać efekt zaskoczenia i strachu w obliczu potencjalnych zmian politycznych. Wybory we Francji wprowadziły inwestorów w taki stan, że za obligacje, którym do wykupu zostało tylko pół roku, żądają już 3,5% w skali roku (a nie 2,5%, jak rok temu).

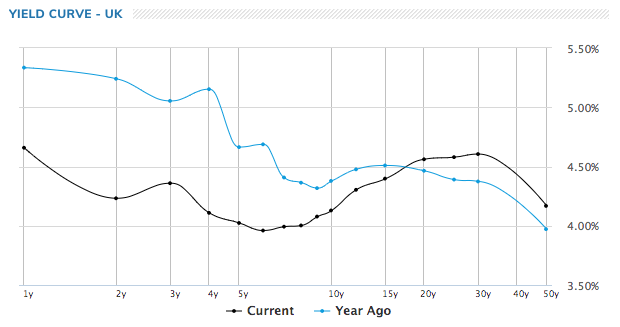

Zdecydowanie wyższe rentowności obligacji obowiązują nad Tamizą. Jest to wciąż efekt przedłużającego się kryzysu powiązanego z wysoką inflacją i cenami energii i paliw. Na to nakładają się wewnętrzne strukturalne problemy z zarządzaniem krajem. Niektórzy komentatorzy w tym kontekście mówią o odłożonych i widocznych teraz skutkach brexitu i odcięcia gospodarki brytyjskiej od chłonnego rynku unijnego.

Jeszcze trzy lata temu brytyjskie 10-letnie obligacje miały rentowność ok. 0,66%, obecnie jest to aż 4,1%, czyli poziom niewiele niższy niż w czasie pamiętnego kryzysu spowodowanego ultra liberalnymi projektami premier Liz Truss z września 2022 r. To jeden z najwyższych poziomów oprocentowania długu wśród krajów najbardziej rozwiniętych. Dla porównania – polskie obligacje 10-letnie mają dziś rentowność na poziomie 5,7%.

W porównaniu z poprzednim rokiem krzywa rentowności obligacji wygląda jednak nieco korzystniej dla brytyjskiego rządu w perspektywie krótko- i średnioterminowej, jednak w perspektywie ponad 15 lat inwestorzy żądają zdecydowanie większej niż rok temu premii za ryzyko i rentowności są wyższe.

Mniejsze obawy inwestorów, niż w przypadku obligacji francuskich, to m.in. efekt tego, że wybory we Francji oznaczają większą zmianę. Ewentualne rządy lewicy w Londynie nie będą jakimś szczególnym zaskoczeniem. Lewica brytyjska nie jest też tak radykalna jak francuska, poza tym rządy Partii Pracy nie są dla systemu brytyjskiego nowością. Np. dziesięcioletnie rządy Tony’ego Blaira oceniane są przez wielu Brytyjczyków bardzo dobrze.

Co wybory we Francji mogą oznaczać dla naszych pieniędzy?

Najważniejsze reakcje zobaczymy już po wyborach, czyli najpóźniej 7 lipca, kiedy skończy się druga tura wyborów we Francji. Czy rynki finansowe mają się czego obawiać? Po rządach centrowo-liberalnych do władzy dojdą ugrupowania bardziej skrajne, to więcej niż pewne. Czy po dojściu do władzy powstrzymają swoje zapędy? Bez wsparcia rynków finansowych ani nowy rząd francuski, ani brytyjski nie będzie miał szans na pozyskanie finansowania dla pomysłów, więc może ograniczy apetyty, by uniknąć nieufności inwestorów?

Oba kraje powinny zapamiętać lekcję, którą odebrała najkrócej rządząca spośród szefów rządów Wielkiej Brytanii premier Liz Truss. Nie oglądając się na realia finansowe zaproponowała wielkie – liberalne – cięcie podatków, a jednocześnie plan zwiększonych wydatków prorozwojowych. Załamanie funta szterlinga i drastyczny skok rentowności obligacji spowodowały wielki kryzys zaufania rynków do kraju i wywróciły rząd Liz Truss. O tym pisałem tu.

Rynki finansowe będą uważnie obserwowały każdy ruch, a nawet każde słowo nowych władz w tak ważnych dla losów Europy krajach. Każdy spadek wiary w to, że sprawy są pod kontrolą, a u władzy nie znaleźli się ludzie nieobliczalni, będzie skutkował obniżeniem wartości waluty, wzrostem rentowności obligacji, wyprzedażą akcji i turbulencjami w portfelach milionów obywateli. Ale wciąż jest szansa, że przez zmianę władzy oba kraje przejdą „suchą stopą”.

Co mogłyby oznaczać dla nas zachwianie zaufania do gospodarek Francji i Wielkiej Brytanii? Niełatwe pytanie. Z jednej strony mogłoby oznaczać wzrost awersji do inwestowania w naszej części świata (mógłby ucierpieć złoty, obligacje i polskie akcje), ale z drugiej strony – Polska jest dużym, znacznie szybciej rozwijającym się krajem niż dwa wyżej wspomniane, bardzo umiarkowanie zadłużonym, posiadającym własną walutę i duży rynek wewnętrzny.

Problemem mogłoby być powiązanie polskiej gospodarki z rynkiem unijnym (i ryzyko przelania się do nas problemów wynikających ze złego zarządzania np. Francją), ale z drugiej strony nasza gospodarka nie jest tak bezpośrednio powiązana z Francją lub Wielką Brytanią jak np. z Niemcami.

Źródło zdjęcia: Copilot Designer