Roczna inflacja w Polsce jest już jednocyfrowa, spadają też stopy procentowe banku centralnego, a wraz z nimi oprocentowanie kredytów i depozytów. Czy jest to trwałe zjawisko czy tylko chwilowe? Czy koszt pieniądza będzie już na dłużej niski? Jest jeden wskaźnik, który pomaga to ocenić – oczekiwania inflacyjne. To one wywołują spiralę cenowo-płacową, która nakręca inflację. Czy w Polsce oczekiwania inflacyjne już spadły?

Oczekiwania inflacyjne odzwierciedlają poglądy konsumentów i firm co do przyszłego poziomu cen. Jeśli są niskie i stabilne, uczestnicy życia gospodarczego nie domagają się marży w związku z potencjalnym wzrostem cen. Np. pracownicy nie domagają się corocznych podwyżek waloryzacyjnych, a firmy nie podnoszą cen na wszelki wypadek, gdyby ich koszty produkcji czy wytworzenia usług wzrosły w ciągu najbliższych miesięcy.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Czy obecnie, po ponad dwóch latach wysokiej lub nawet bardzo wysokiej inflacji sięgającej na początku tego roku ponad 18%, oczekiwania inflacyjne w Polsce są niskie i stabilne? Prezes NBP Adam Glapiński twierdzi, że tak. Jego zdaniem oczekiwania inflacyjne miały spaść w ostatnich kilku miesiącach, kiedy inflacja liczona z miesiąca na miesiąc notowała poziomy zerowe lub nawet minimalnie ujemne.

Gdyby rzeczywiście oczekiwania inflacyjne stopniały, szanse na dalszy spadek inflacji byłyby większe. A obniżki stóp procentowych – choć trochę uzasadnione. Bo inflacja co prawda jeszcze dość wysoka, ale ceny towarów w sklepach i oczekiwania pracowników dotyczące podwyżek płac już uwzględniają spadek tej inflacji.

Rada Polityki Pieniężnej chyba tak zakłada, skoro obniżyła stopy procentowe do 5,75%. To by oznaczało, że oczekuje takiej właśnie inflacji za rok. Bez spadku oczekiwań inflacyjnych osiągnięcie takiej inflacji może być trudne. Niestety zwyczajnemu konsumentowi trudno sprawdzić, ile konkretnie wynoszą oczekiwania inflacyjne.

Skąd wiemy, ile wynoszą oczekiwania inflacyjne?

NBP podaje, że korzysta z danych GUS nt. oczekiwań inflacyjnych konsumentów uzyskiwanych z badań koniunktury konsumenckiej oraz z własnych ankiet wśród firm i profesjonalnych prognostów. Wyniki ankiet koniunktury konsumenckiej przedstawia również Eurostat w swoich badaniach ESI (economic sentiment indicator).

Nie są to jednak konkretne liczby, tylko rozkłady odpowiedzi nt. tego, czy ceny będą raczej wyższe, niższe czy nie zmienią się. Nie poznamy jednak konkretnej liczby, którą moglibyśmy np. zestawić z bieżącym lub prognozowanym przez jakiś ośrodek analityczny wskaźnikiem inflacji CPI. Są tylko odsetki odpowiedzi na zadane pytanie.

Ciekawą i przystępnie napisaną analizę oczekiwań inflacyjnych sporządzili pół roku temu ekonomiści mBanku, którzy w dwóch odcinkach opisali swoje doświadczenia z poszukiwaniem i analizą danych potrzebnych do określenia poziomu oczekiwań inflacyjnych. Pierwszy odcinek dostępny tu, a drugi odcinek dostępny tu.

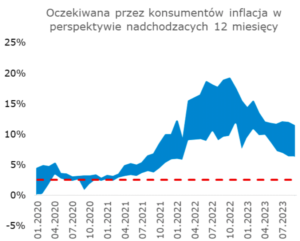

Z danych GUS za wrzesień – dotyczących koniunktury konsumenckiej – wynika, że oczekiwania inflacyjne obniżyły się i to znacząco. Oczywiście wciąż są powyżej celu inflacyjnego NBP, który jest ustalony na 2,5% plus minus 1 pkt proc. Poniżej grafika z wyliczeniami (na podstawie danych GUS i ESI) analityków mBanku:

Jednak w ostatnich danych GUS za październik widać lekki wzrost oczekiwań inflacyjnych. Jednak skala tego wzrostu nie jest duża, można powiedzieć – minimalna. Ciekawe jednak, że oczekiwania inflacyjne wzrosły po dwóch obniżkach stóp proc. w sumie o 1 pkt proc. Przekaz prezesa NBP o tym, że „wygraliśmy walkę z inflacją”, nie do końca trafił więc do przekonania ankietowanym konsumentom.

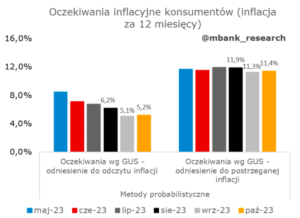

Zestawienie wartości liczbowych na podstawie własnych wyliczeń regularnie publikuje mBank, październikowa aktualizacja oczekiwań inflacyjnych wygląda tak:

Dylemat banków centralnych: jak zbić inflację bez recesji?

W analitycznym rozdziale najnowszego World Economic Outlook (biuletyn Międzynarodowego Funduszu Walutowego) dwoje naukowców – Silvia Albrizio, John Bluedorn – bada, jak oczekiwania inflacyjne wpływają na „prawdziwą” inflację. Oraz jak zapowiedzi i decyzje banków centralnych (czyli polityka pieniężna) mogą wpływać na te oczekiwania.

Jak obniżyć inflację i nie wywołać recesji? To dylemat, który często pojawia się w wypowiedziach szefów banków centralnych. Na każdej konferencji mówi także o tym prezes NBP. Walcząc z inflacją, banki centralne z jednej strony podnoszą stopy, a z drugiej starają się jak najszybciej przekonać obywateli, że inflacja jest pod kontrolą. Im więcej osiągną słowem (obniżając oczekiwania inflacyjne), tym mniej muszą działać czynem (podwyższając stopy).

Bo wysokie stopy oznaczają osłabienie aktywności gospodarczej, co może skończyć się głęboką recesją, połączoną z upadłościami firm i dużymi zwolnieniami pracowników. Najlepiej więc podwyższyć stopy tylko tyle, o ile to konieczne, i sprawić, by ludzie obniżyli swoje oczekiwania inflacyjne.

Tylko czy to już się dzieje? Ludzie widzą, że inflacja spada, ale wciąż jest na podwyższonym poziomie, który nie odpowiada władzom banków centralnych. Spadki inflacji konsumenckiej (CPI) często wynikają ze spadków cen surowców energetycznych i żywności na rynkach światowych. Inflacja bazowa – wykluczająca żywność i energię – w wielu gospodarkach ustabilizowała się na wysokim poziomie.

W tych warunkach trudno jest obniżać oczekiwania inflacyjne ludzi. W Polsce jest to szczególnie trudne, bo przecież widzimy, że jednocyfrowa inflacja wynika w dużej części z zamrożonych cen energii, sztucznie zaniżanych cen paliw, zerowego podatku VAT na żywność i jeszcze kilku innych działań rządu. Być może były też ostatnio interwencje walutowe, by złoty już bardziej nie słabł (bo im jest słabszy, tym gorzej wpływa na inflację). Będą za to kolejne podwyżki płacy minimalnej oraz flagowego świadczenia 500+.

Jak oczekiwania inflacyjne wpływają na decyzje o konsumpcji i inwestycjach?

Zdaniem ekonomistów IMF oczekiwania dotyczące przyszłej inflacji odgrywają kluczową rolę dla poziomu tej bieżącej. A więc poglądy konsumentów o przyszłym poziomie cen wpływają na decyzje dotyczące konsumpcji i inwestycji, które mają wpływ na dzisiejsze ceny i płace.

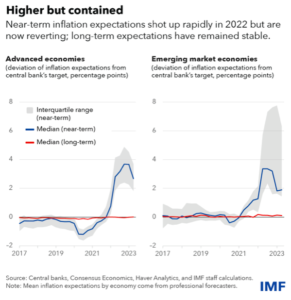

Ankiety przeprowadzone przez IMF wśród ekonomistów rynkowych wykazały, że oczekiwania dotyczące inflacji na najbliższe 12 miesięcy – oczekiwania krótkoterminowe – zaczęły gwałtownie rosnąć w 2021 r., a szczególnie wysoki poziom miały w 2022 r. i to zarówno w gospodarkach rozwiniętych, jak i wschodzących. W 2023 r. oczekiwania krótkoterminowe zaczęły mocno spadać. Oczekiwania dotyczące inflacji w perspektywie pięciu lat pozostały jednak stabilne.

Widać to na wykresie poniżej. Konsumenci obawiali się o wzrost kosztów życia, ale spodziewali się szybkiego zakończenia walki z inflacją. W tym kontekście prognozy wielu banków, w tym NBP, miałyby sens. Wszystkie przewidują bowiem powrót inflacji w okolice 2-3% w 2025 r., czyli ok. 4 lata po wystąpieniu zdecydowanych symptomów wzrostu cen.

Czytaj też: Po decyzji RPP o cięciu stóp proc. złoty się osłabił. Może to celowe działanie NBP?

Czytaj też: RPP rozpoczyna cykl obniżek stóp proc. Złoty słabnie. Co oznacza decyzja RPP?

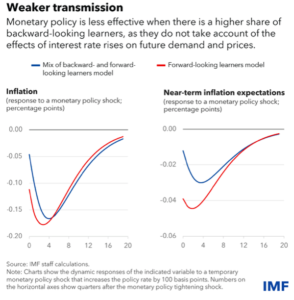

Oczekiwania inflacyjne w krótkim terminie bardziej wpływają na realną inflację w gospodarkach rozwiniętych. Z badania IMF wynika, że inflacja w gospodarkach rozwiniętych zwykle wzrasta o ok. 0,8 pkt proc. na każdy 1 pkt proc. wzrostu oczekiwań krótkoterminowych, podczas gdy w gospodarkach wschodzących wskaźnik ten wynosi jedynie 0,4 pkt proc.

„Dla przeciętnej gospodarki rozwiniętej oczekiwania inflacyjne krótkoterminowe stanowią obecnie główny czynnik generujący wzrost cen. W przypadku przeciętnej gospodarki wschodzącej oczekiwania inflacyjne zyskały na znaczeniu, ale (…) w tych gospodarkach ludzie mogą w większym stopniu spoglądać wstecz. Może to częściowo odzwierciedlać historycznie wyższe i bardziej zmienne doświadczenia inflacyjne w tych gospodarkach.”

Przekładając to na polskie warunki: bardziej pamiętamy, że całkiem niedawno, jeszcze niecałe 20 lat temu, cierpieliśmy przez wysoką inflację i obecnie trudniej nam się z tego doświadczenia tak zupełnie wydobyć. Dlatego bardzo ważna jest dobra komunikacja urzędników banku centralnego, by ludzie chętniej opierali się w swoich decyzjach zakupowych na tym, co mówi np. szef banku centralnego, a nie na swoich doświadczeniach z przeszłości.

Kiedy informacje na temat perspektyw inflacji są skąpe, a komunikaty banku centralnego niejasne lub mało wiarygodne, ludzie mają tendencję do formułowania swoich poglądów na temat przyszłych zmian cen na podstawie własnych obecnych lub przeszłych doświadczeń inflacyjnych – częściej patrzą wstecz. I trudniej jest zarządzać spadkiem inflacji bez podwyższania stóp procentowych.

Jak pokazują symulacje przeprowadzone za pomocą modelu, który uwzględnia różnice w procesie uczenia się i kształtowania oczekiwań, zaostrzenie polityki pieniężnej ma mniejszy wpływ na krótkoterminowe oczekiwania inflacyjne i inflację, gdy większa część osób w gospodarce opiera swoje decyzje konsumenckie na doświadczeniach z przeszłości, a nie oczekiwaniach inflacyjnych na przyszłość.

Jak związać dzisiejsze podwyżki stóp z jutrzejszą niższą inflacją?

Ludzie bardziej skupieni na przeszłości nie uświadamiają sobie faktu, że dzisiejsze podwyżki stóp procentowych spowodują spowolnienie inflacji, ponieważ będą wywierać wpływ na popyt w gospodarce. Dlatego wyższy odsetek osób patrzących wstecz oznacza, że bank centralny musi mocniej podwyższać stopy procentowe, aby uzyskać taki sam spadek inflacji. W jaki sposób banki centralne mogłyby to zmienić?

„Mogą zachęcać konsumentów do bardziej wybiegającego w przyszłość spojrzenia poprzez poprawę niezależności, przejrzystości i wiarygodności polityki pieniężnej oraz poprzez jaśniejszą i skuteczniejszą komunikację”

– powiadają analitycy IMF. I szefowie największych banków centralnych tak właśnie robią. Comiesięczne konferencje prasowe prezesa NBP teoretycznie mogłyby być taką zachętą do zmiany nastawienia polskich konsumentów. Jeśli odsuniemy na bok całą warstwę anegdot, przypisów, wzmianek, dygresji, dywagacji, komentarzy i opinii bez specjalnego związku z polityką pieniężną, to dostrzeżemy próbę przedstawiania wizji wspaniałej przyszłości naszej gospodarki.

Ale czy celem prezesa NBP jest przekierowanie oczekiwań inflacyjnych Polaków w stronę przyszłości (tak, jak chcieliby ekonomiści IMF) czy raczej… próbą odwrócenia uwagi od bolesnej teraźniejszości z załamania poziomu życia wielu Polaków, spadku realnej wartości wynagrodzeń i oszczędności, gwałtownego wzrostu kosztów życia?

Prezes NBP mówi to samo, gdy inflacja w Polsce sięga ok. 18%, jak wtedy, gdy wynosi 8%. I tu – przynajmniej dla mnie – pojawia się problem. Gdyby narracja o świetlanej przyszłości Polski pojawiła się np. wiosną, kiedy inflacja zaczęła spadać, chyba łatwiej byłoby w nią uwierzyć. Ale – pojawiła się o wiele wcześniej. O wiele wcześniej byliśmy bombardowani ulubionym motywem w wypowiedziach prezesa NBP, że Polska już prawie przegoniła Włochy, za 10 lat przegoni Francję. Na ostatniej konferencji doszła do tego Wielka Brytania.

Czy Polacy w to uwierzą? Jeśli prezes NBP przelicytował z perspektywami, to efekty będą przeciwne, Polacy wzruszą ramionami i uznają, że to… propaganda. Taka komunikacja nie zbuduje nam trwałych i niskich oczekiwań inflacyjnych, dzięki którym koszt pieniądza mógłby być niższy.

Czytaj też: Prezes NBP pociesza udręczonych inflacją konsumentów: Wytrzymajcie, za 10 lat dogonimy Francję

Źródło zdjęcia: Chris Lawton/Unsplash