Zwycięstwo Donalda Trumpa w amerykańskich wyborach spowodowało, że inwestorzy znów zaczęli się zastanawiać czy aby do życia znów nie powróci inflacja. Ale obniżki stóp procentowych będą się działy – szybciej lub wolniej – zapewne jeszcze przez półtora roku, może dwa lata. Gdzie szybciej, a gdzie wolniej? Jak wycisnąć wszystkie soki z obniżek stóp procentowych?

Wygrana Donalda Trumpa w wyborach nieco ostudziła nadzieje na powrót niskich stóp procentowych do USA. Nowy prezydent złożył bardzo drogie obietnice i zapowiedział proinflacyjną politykę (cła na zagraniczne produkty i usunięcie z kraju imigrantów). Wzrosła rentowność obligacji, ale wciąż inwestorzy spodziewają się luzowania polityki pieniężnej w USA – tyle, że w mniejszym stopniu.

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Trump wygrał, więc stopy w Ameryce będą spadały wolniej?

Odpowiedzi na wiele pytań dadzą dane dotyczące inflacji w USA, które zostaną opublikowane w środę. Ekonomiści ankietowani przez Reuters spodziewają się, że październikowy odczyt inflacji wyniesie 2,6%, czyli więcej niż wrześniowe 2,4% (w Europie wynosi 2%). Analitycy oczekują, że inflacja bazowa w USA utrzyma się na poziomie 3,3%. Amerykański bank centralny Fed drugi raz obniżył kilka dni temu stopy procentowe do 4,5-4,75% (to było drugie cięcie po obniżce o pół punktu we wrześniu).

Choć inwestorzy obstawiają, że polityka prezydenta elekta Trumpa w zakresie taryf handlowych i obniżek podatków będzie inflacyjna, to jednocześnie oczekują obniżki stóp o mniej niż jeden punkt procentowy do końca przyszłego roku. Bank of England obniżył stopy procentowe po raz drugi w tym roku do 4,75%. Inwestorzy spodziewają się też, że Europejski Bank Centralny będzie obniżał stopy procentowe znacznie szybciej niż Rezerwa Federalna w USA (teraz stopy EBC wynoszą 3,65%). Poniżej wykres inflacji w USA:

Analitycy spodziewają się więc, że euro będzie się nadal osłabiać – być może nawet spadnie do parytetu 1:1 z dolarem. Główny strateg ING spodziewa się, że euro będzie handlowane po kursie w przedziale od 1 do 1,05 dolara w nadchodzących kwartałach. „Uważamy, że kurs euro zapuka do drzwi parytetu pod koniec 2025 r.” — powiedział dla „Financial Times” Chris Turner, globalny szef rynków w holenderskim banku. Dziś za dolara płaci się 1,07 euro.

Jakie więc aktywa warto obstawić przy założeniu, że stopy procentowe jednak spadną? Pytanie to odnosi się wprawdzie bezpośrednio do aktywów amerykańskich i zachodnioeuropejskich, lecz z racji oddziaływania najpotężniejszego rynku finansowego na resztę świata pośrednio pewne wnioski mogą wyciągnąć też inwestorzy znad Wisły.

Tym bardziej że Rada Polityki Pieniężnej między wiosną a jesienią 2025 r. powróci do luzowania polityki pieniężnej. A zatem spostrzeżenia dotyczące rynku amerykańskiego mogą mieć zastosowanie do polskich aktywów przez analogię, z naciskiem na słowo „analogia”, a nie „identyczność”.

Które akcje najwięcej skorzystają z obniżek stóp procentowych?

Opisując możliwe inwestycje, często klasyfikuje się akcje pod kątem różnych parametrów. Mamy akcje wzrostowe (np. NVIDIA), mamy i akcje value (nudne, dywidendowe, jak np. McDonald’s). Mamy akcje cykliczne (podatne na wahania koniunktury w gospodarce) i defensywne (np. produkcja leków czy dobra użyteczności publicznej, na które popyt jest zawsze). Wreszcie istnieje też podział na akcje wrażliwe na zmiany stóp procentowych i niewrażliwe na to zjawisko.

W skrócie akcje wrażliwe na zmiany stóp procentowych to takie, które mają model biznesowy – lub cechuje je taka sytuacja finansowa – z którego wynika, że wahnięcia poziomu stóp istotnie oddziałują na uzyskiwane rezultaty, a tym samym wycenę rynkową. Ta wrażliwość może mieć dwojaki charakter – dodatni lub ujemny.

We współczesnej gospodarce mało kto prowadzi działalność, nie finansując się kapitałem obcym – najczęściej chodzi o kredyty lub obligacje. Spadek stóp powoduje zmniejszenie obciążeń odsetkowych, co znajduje odzwierciedlenie w postaci niższych kosztów finansowych. Wyższy zysk netto za pośrednictwem efektów mnożnikowych powinien teoretycznie doprowadzić do wyższej kapitalizacji rynkowej.

A zatem, nie bez racji, w obliczu luzowania polityki pieniężnej inwestorzy poszukują firm mających wysoki poziom dźwigni finansowej z nadzieją, że rynek dostrzeże uwalniany potencjał. Najczęściej wysoką dźwignią finansową posiłkują się spółki o małej kapitalizacji, których w przypadku naszego rynku można poszukiwać na przykład w indeksie sWIG80. Niewykluczone, że era obniżek stóp procentowych będzie pchała do góry ETF na indeks sWIG80, który jest notowany na warszawskiej giełdzie (Beta ETF sWIG80).

Spadające stopy procentowe wpływają również na modele wycen firm. Dzieje się tak, ponieważ analitycy firm inwestycyjnych stosują stopę wolną od ryzyka przy ustalaniu tzw. wartości wewnętrznej akcji – jako stopę wolną od ryzyka powszechnie stosuje się rentowność skarbowych papierów wartościowych, która z grubsza podąża za zmianami stóp procentowych. Niższa stopa wolna od ryzyka zazwyczaj przekłada się na wyższą wartość wewnętrzną. To drugi aspekt obniżek. Zatem wyceny wielu firm pójdą w górę, nawet jeśli ich sytuacja finansowa nie zmieni się ani na jotę – po prostu już sam fakt, że obniży się stopa wolna od ryzyka, sprawi, że wartość firmy według analityków wzrośnie.

Kolejny efekt dotyczy spółek o wysokiej stopie dywidendy. Istnieje całkiem pokaźne grono firm w zaawansowanym stopniu dojrzałości, które nie mają szans na dynamiczne wzrosty sprzedaży – to zwykle przypadek firm użyteczności publicznej, spółek typu REIT czy firm telekomunikacyjnych. W Polsce typową spółką dywidendową jest np. ubezpieczyciel PZU.

W razie podwyżek stóp procentowych niejednokrotnie stopa dywidendy – na przykład na poziomie 7% – może okazać się niewystarczająco kusząca. Skoro można dostać wysokie odsetki od długu w takim otoczeniu, to część inwestorów dochodzi do wniosku, że nie ma potrzeby wystawiać się na ryzyko wbudowane w akcje, nawet jeżeli cechuje je ponadprzeciętna stopa dywidendy. W czasie obniżek stóp procentowych niektórzy inwestorzy wyłuskują akcje o wysokich stopach dywidendy, traktując je jako substytut obligacji.

Obniżki stóp procentowych prowadzą także do tego, że w bilansach gospodarstw domowych pojawiają się oszczędności z tytułu niższych kosztów kredytowych czy leasingowych. Wyższe dochody rozporządzalne są z reguły przeznaczane na konsumpcję. Zatem niższe stopy procentowe w nieco większym stopniu podnoszą wyceny giełdowe producentów dyskrecjonalnych dóbr konsumpcyjnych.

Analitycy Goldman Sachs przygotowali listę 50 spółek z indeksu S&P 500, które są najbardziej dodatnio wrażliwe na zmianę nominalnej rentowności 10-letnich obligacji skarbowych. Prezentuję tę listę na poniższych infografikach, klasyfikując firmy ze względu na stopień wrażliwości, przynależność sektorową, kapitalizację rynkową i stopy zwrotu: od początku tego roku (YTD) i za ostatnie 12 miesięcy (1Y).

Źródło: opracowanie własne na podstawie danych firm Goldman Sachs i FactSet (data referencyjna 27 września 2024 r.)

Źródło: opracowanie własne na podstawie danych firm Goldman Sachs i FactSet (data referencyjna 27 września 2024 r.)

Kredyty, finanse, oprocentowanie – co zmienią niższe stopy?

Porzucenie restrykcyjnej polityki monetarnej w zakresie stóp procentowych może być korzystne dla kredytobiorców hipotecznych. Obecnych i przyszłych. Z danych AMRON wynika, że na koniec czerwca br. średnie oprocentowanie kredytu mieszkaniowego w Polsce wynosiło ok. 8,2% przy marży banku w wysokości ok. 2,3%. Dla 25-letniego kredytu w kwocie 300 000 zł spadek o 200 pb (2%) stopy referencyjnej uwalnia w portfelu ok. 550 zł miesięcznie, czyli ok. 6600 zł rocznie.

Wiąże się to z niższymi kosztami kredytowymi również dla przyszłych kredytobiorców, którzy korzystają dodatkowo z realnego wzrostu płac. Wskutek tego istnieje możliwość wzrostu popytu na nieruchomość, co może być korzystne m.in. dla deweloperów mieszkaniowych, a tych na GPW w Warszawie nie brakuje (m.in. Develia, Dom Development, Archicom, Atal, Inpro, Murapol).

A związek pomiędzy liczbą sprzedawanych nieruchomości (ang. existing home sales) a poziomem stopy kredytu hipotecznego (ang. mortgage rate) jest dość oczywisty, o czym świadczy poniższa infografika obrazująca tę zależność dla rynku amerykańskiego.

Źródło: National Association of Realtors

Zmiana poziomu stóp procentowych powinna mieć również dobry wpływ na obligacje skarbowe i korporacyjne – zwłaszcza te o stałym kuponie. Niższe stopy co do zasady przekładają się na to, że obligacje o stałym oprocentowaniu stają się „cenniejsze”. Można skorzystać z tej zasady, kupując udziały funduszy inwestujących w obligacje, jak również postawić na ETF z rodziny Beta Securities, który naśladuje TBSP.Index (TER, czyli koszty zarządzania i inne obciążające klienta, wynoszą 0,29% rocznie).

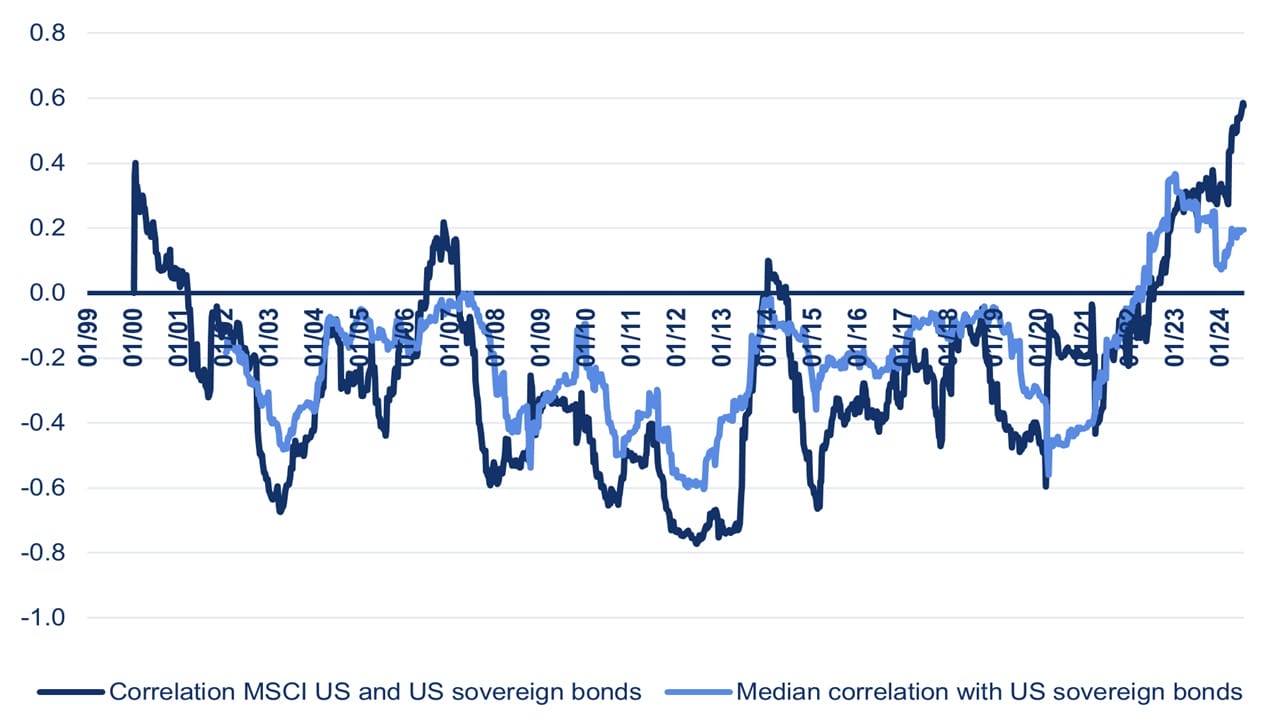

Jednym z kanonów inwestycji jest to, że ceny akcji i obligacji są ujemnie skorelowane, czyli gdy akcje idą do góry, to obligacje powinny iść w dół. Ta zasada nie jest wykuta w kamieniu. W ostatnim czasie często się nie sprawdzała – akcje rosły i spadały razem z obligacjami.

„Korelacja między akcjami a stopami procentowymi maleje wraz ze wzrostem stóp procentowych i odwrotnie. Obecnie występuje rzadka rozbieżność: biorąc pod uwagę dotychczasowe powiązania ze zmianami stóp procentowych, możemy spodziewać się odwrócenia korelacji w USA w kierunku bardziej nieskorelowanego terytorium” – uważa Carl van Nieuwerburgh, quantitative equity strategist DPAM Investments, firmy zarządzającej aktywami o wartości 50 mld euro. Ze szczegółami przemyśleń analityka na temat związków różnych klas aktywów ze stopami procentowymi zapoznasz się tutaj.

Źródło: DPAM Investments

Zmiany stóp procentowych będą miały dodatkowo wpływ m.in. na kursy walut. Gdy spojrzy się na zestaw prognoz różnych dużych banków inwestycyjnych, to widać, że spodziewały się one, iż „zielony” będzie raczej tracił na wartości. Przynajmniej w scenariuszu, w którym stopy w USA spadałyby szybciej niż np. w Europie. Tyle, że to już nieaktualne. Teraz rynki spodziewają się, że będzie dokładnie odwrotnie – stopy w Europie będą spadały szybciej. A więc dolar powinien się umacniać, zaś euro – tracić na wartości.

Ogólnie okres spadających stóp procentowych jest lepszy dla inwestorów preferujących inwestycje o wyższym stopniu ryzyka niż czas rosnących stóp procentowych (wtedy przyjemnie zarabia się na bezpieczniejszych obligacjach). Czyli nadchodzi ciekawy czas dla wielu czytelników „Subiektywnie o Finansach”.

Gdyby więc chcieć „narysować” modelowy portfel na erę obniżek stóp procentowych, to pewnie powinny być w nim: jakiś ETF na mniejsze spółki giełdowe, kilku „pewniaków” dywidendowych, spółki cykliczne lubiące niskie stopy (np. jakiś dobrze wyceniany deweloper), fundusz z obligacjami stałoprocentowymi w portfelu.

zdjęcie: Beastenchern/Pixabay