PZU ogłosił wyniki finansowe za pierwsze półrocze. 2,44 mld zł zarobiła na czysto grupa PZU w pierwszym półroczu 2024 r. Choć na wynikach największej w naszej części Europy firmy ubezpieczeniowej odbiły się ekstremalne zjawiska pogodowe z ostatnich kilku miesięcy – w raporcie finansowym widać też wzrost przychodów ze sprzedaży ubezpieczeń. Sporą cegiełkę do wyników PZU dokładają należące do grupy banki (Pekao, Alior), coraz większe znaczenie mają abonamenty i usługi zdrowotne. Jeszcze w tym roku prezes PZU Artur Olech zamierza ogłosić nową strategię rozwoju grupy

Zysk netto grupy PZU w pierwszym półroczu co prawda jest nieco niższy niż w tym samym momencie roku poprzedniego (2,44 mld zł w porównaniu z 2,68 mld zł), ale – jak wynika z informacji przekazanych przez menedżerów na konferencji prasowej – jest to przede wszystkim wynik wzrostu wypłat odszkodowań po ekstremalnych wichurach, które nawiedziły Polskę w drugim kwartale. Rok temu firma wypłaciła klientom w drugim kwartale 3,54 mld zł, zaś w tym roku – 4,13 mld zł.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

PZU i wyniki za pierwsze półrocze. Jak wpłynęła pogoda?

Wpływ dodatkowych odszkodowań dla posiadaczy ubezpieczeń rolnych, korporacyjnych i auto-casco firma wyliczyła na 224 mln zł, czyli mniej więcej tyle, o ile spadł kwartalny zysk netto. Z czynników, które niekorzystnie wpłynęły na finanse PZU szefowie grupy wymieniają jeszcze rosnące koszty reasekuracji (czyli „oddawania” części ryzyka firmom reasekuracyjnym, co robi się przy dużych umowach z korporacjami). Rosły też koszty prowizji dla agentów i brokerów pośredniczących w sprzedaży polis.

Natomiast po stronie przychodów nie widać większych problemów. Sprzedaż ubezpieczeń w pierwszej połowie roku wyniosła 14,3 mld zł, czyli o 1,3 mld zł więcej niż w tym samym okresie zeszłego roku (w samym drugim kwartale – o 530 mln zł). Z tego mniej więcej dwie trzecie stanowią ubezpieczenia majątkowe, zaś wśród nich – większość to polisy komunikacyjne (ubezpieczenia samochodowe).

W tej części rynku każda firma stara się zwiększyć liczbę polis auto-casco, bo to głównie na nich się zarabia (obowiązkowe OC nie jest kurą znoszącą złote jajka, zwłaszcza biorąc pod uwagę inflację kosztów napraw). W drugim kwartale sprzedaż samochodowego auto-casco wyniosła 1,2 mld zł (rok temu – 1,1 mld zł), a polis innych niż komunikacyjne – 1,9 mld zł (rok temu – 1,6 mld zł).

Prezesa PZU Artura Olecha cieszy zwłaszcza wzrost firmy w rynku polis majątkowych pozakomunikacyjnych (czyli np. ubezpieczeń mieszkań). Te ubezpieczenia są bardziej rentowne dla ubezpieczycieli, bo szkód jest mniej, niż w komunikacyjnych. Z tego, co czytam w sprawozdaniu finansowym – klienci coraz częściej dostrzegają konieczność zwiększania sum ubezpieczenia w związku ze wzrostem wartości majątku, a PZU rośnie w tej działalności dwa razy szybciej (21%) niż cały rynek.

Zdrowie, banki i zarządzanie pieniędzmi klientów. To polisa PZU

Coraz większy udział w działalności PZU odgrywają ubezpieczenia zdrowotne, czyli te, które zapewniają klientom dostęp do prywatnych lekarzy i przychodni. Liczba umów, którymi zarządza grupa przekroczyła 3,5 mln, zaś półroczne przychody – 900 mln zł (dwa lata temu to było 600 mln zł).

To wciąż niewiele na tle łącznych przychodów grupy z ubezpieczeń – wynoszących mniej więcej 28 mld zł w skali roku – oraz na tle przychodów ze sprzedaży polis na życie (ok. 4 mld zł w skali półrocza). Ale zarządzający tą częścią biznesu PZU Jarosław Mastalerz podkreśla, że to niezwykle perspektywiczna noga grupy PZU. Zwłaszcza, że już 35% wszystkich świadczeń jest realizowanych we własnych przychodniach (co pozwala lepiej kontrolować koszty).

Mniej więcej połowę (1,2 mld zł) zysku netto grupy PZU zapewnił w pierwszym półroczu udział w akcjonariacie dwóch giełdowych banków – Banku Pekao oraz Alior Banku, w których ubezpieczyciel jest inwestorem strategicznym. Szef PZU liczy na to, że nowo wybrane zarządy w tym instytucjach pozwolą im przyspieszyć wzrost, choć warunki zapewne w przyszłym roku się pogorszą (możliwy jest spadek stóp procentowych).

No i wreszcie PZU to też duża firma zarządzająca aktywami. W jej funduszach (inwestycyjnych, emerytalnych) jest 60 mld zł pieniędzy klientów i przychody z zarządzania tymi pieniędzmi (ponad 1,2 mld zł, mniej więcej tyle samo co rok temu) też dokładają swoje do wyniku PZU.

Choć na pierwszy rzut oka wygląda na to, że PZU jest dobrze naoliwioną maszyną do zarabiania pieniędzy, to jednak – podobnie jak inne firmy na całym rynku – musi mocno walczyć o rentowność w dziedzinie ubezpieczeń samochodowych oraz próbować zwiększyć rentowność ubezpieczeń na życie (odkąd firmy ubezpieczeniowe nie sprzedają na wielką skalę ubezpieczeń inwestycyjnych, ta część ich działalności coraz bardziej karłowacieje). Sporo do zrobienia jest w dziedzinie sprzedaży ubezpieczeń przez banki z grupy kapitałowej (Alior, Pekao), PZU ma z tego pół miliarda złotych w skali półrocza.

Co będzie w nowej strategii rozwoju PZU?

Prezes Artur Olech, zapowiadając ogłoszenie nowej strategii, wspominał o tym, że będzie tam mowa m.in. o wzmocnieniu fundamentów głównego biznesu firmy, czyli ubezpieczeń. Z jednej strony PZU będzie chciało bardziej wykorzystać efekty synergii w działalności różnych części grupy, a z drugiej – modyfikować usługi ubezpieczeniowe, by przyciągać klientów nie tyle najniższą ceną, co szerokim zakresem i jakością usług.

„Podstawowym produktem firmy ubezpieczeniowej jest jednak likwidacja szkody” – te słowa prezesa PZU chyba zapowiadają to, że w nowej strategii największy nacisk będzie położony na jakość obsługi klienta. Podobno dużym sukcesem w PZU jest możliwość wygodnego przedłużania ochrony ubezpieczeniowej w modelu indywidualnym przez osoby, którym kończy się ochrona z polisy grupowej (np. u pracodawcy). Teraz możliwe jest to w ramach kontynuacji tej samej umowy (bez zawierania nowej).

Jest pewne jak w banku, że będzie do tego wszystkiego zaprzęgana sztuczna inteligencja. Już dziś – jak mówili przedstawiciele władz PZU – AI pomaga w wycenie ryzyka ubezpieczeniowego (czyli właściwie wycenić polisy) oraz ma zastosowanie przy likwidacji szkód.

Zapewne PZU będzie iść w kierunku umożliwiania klientom obsługi poprzez tzw. self-service, czyli samodzielnie. Już teraz możliwe jest samodzielne wystawianie polis ubezpieczenia mienia w transporcie przez klientów korporacyjnych PZU. Pewnie upłynie sporo czasu, nim ten model obsługi wejdzie do polis konsumenckich, ale dla ubezpieczycieli to jest tak samo kuszące, jak kiedyś ubezpieczenia w modelu direct (czyli przez internet). Co prawda nie zdominowały one rynku, ale w niektórych jego częściach (ubezpieczenia turystyczne) dają coraz większą wartość.

Nowa strategia PZU być może przyniesie odpowiedź o losy Link4. To ubezpieczyciel, który jest w grupie PZU osobną spółką. Zapewne jako marka pozostanie, ale niewykluczone, że bardziej efektywne będzie włączeni go do PZU, by nie dublować niektórych funkcji. Czekamy też na odpowiedź na pytanie o ekspansję zagraniczną PZU. Firma zaledwie kilka procent zysków czerpie z działalności w Litwie, Łotwie, Estonii i Ukrainie. Grupa o takiej skali działalności ma „papiery” na dalszą ekspansję, co do tej pory się nie udawało.

PZU jest dobre na emeryturę. Ale nie polisa, tylko akcje

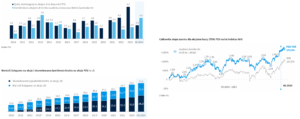

Tym, co zawsze podkreślałem pisząc o PZU jako o spółce giełdowej i potencjalnej inwestycji, jest fakt, iż jest to niemal idealna spółka dywidendowa. W tym roku wypłaci 4,3 zł dywidendy, co stanowi mniej więcej 9% ceny akcji. Jak przeczytałem w sprawozdaniu finansowym, w ciągu 14 lat giełdowej historii akcje PZU przyniosły inwestorom 173% zysku, licząc łącznie wzrost ceny akcji i wypłacone dywidendy. Dla porównania: „goła” stopa zwrotu z inwestycji w indeks WIG wyniosłaby 111%.

Przed branżą ubezpieczeniowa – i jej liderem – zapewne ciekawe czasy. Więcej ryzyk (w tym związanych z cyberbezpieczeństwem), więcej trudności w szacowaniu poziomów ryzyka i wycenie składek (bo więcej katastrof naturalnych) i ogólnie mniej stabilności. PZU jest w o tyle dobrej sytuacji, że to grupa, która stoi na kilku nogach – obok ubezpieczeń ma też udziały w dwóch dużych bankach, coraz większą część jego działalności stanowią usługi zdrowotne, a do tego jest jedną z największych w kraju firm zarządzających aktywami. Zadatki na czempiona ma, ale brakuje jeszcze wzrostu poza krajem.

PODCAST „FINANSOWE SENSACJE TYGODNIA”. Posłuchaj rozmowy z drem Jarosławem Janeckim.

Na jakie wydatki społeczne i rozwojowe pozwoli budżet na 2025 r.? Czy czeka nas zaciskać pasa? Jak bardzo może nam wzrosnąć dług i deficyt budżetowy, żeby to było bezpieczne? Czy na kieszeń polskiego konsumenta wpłyną zapowiadane już niedługo obniżki stóp w USA? Jak bardzo osłabi się dolar i jak umocni się złoty? Kiedy wreszcie będziemy mieli w Polsce tańsze kredyty mieszkaniowe, konsumpcyjne czy dla firm? Czy i kiedy możliwy jest powrót do tak niskiego oprocentowania kredytów, jak było to 3-4 lata temu? Jaki związek mają zmiany w światowej gospodarce i demografia w Polsce z oprocentowaniem kredytów w naszych bankach? Naszym gościem w nowym odcinku „Finansowych Sensacji Tygodnia” jest dr Jarosław Janecki, przewodniczący Towarzystwa Ekonomistów Polskich i wykładowca SGH. Zapraszam do posłuchania, rozmowę prowadził Maciej Danielewicz

Na jakie wydatki społeczne i rozwojowe pozwoli budżet na 2025 r.? Czy czeka nas zaciskać pasa? Jak bardzo może nam wzrosnąć dług i deficyt budżetowy, żeby to było bezpieczne? Czy na kieszeń polskiego konsumenta wpłyną zapowiadane już niedługo obniżki stóp w USA? Jak bardzo osłabi się dolar i jak umocni się złoty? Kiedy wreszcie będziemy mieli w Polsce tańsze kredyty mieszkaniowe, konsumpcyjne czy dla firm? Czy i kiedy możliwy jest powrót do tak niskiego oprocentowania kredytów, jak było to 3-4 lata temu? Jaki związek mają zmiany w światowej gospodarce i demografia w Polsce z oprocentowaniem kredytów w naszych bankach? Naszym gościem w nowym odcinku „Finansowych Sensacji Tygodnia” jest dr Jarosław Janecki, przewodniczący Towarzystwa Ekonomistów Polskich i wykładowca SGH. Zapraszam do posłuchania, rozmowę prowadził Maciej Danielewicz

WIDEO „SUBIEKTYWNIE O FINANSACH”. Zobacz wideorozmowy Ekipy Samcika o sytuacji finansowej Polski:

zdjęcie: Maciej Samcik