Inflacja w Polsce miała rosnąć w drugiej połowie tego roku i… rośnie. Z poziomu ok. 2% na wiosnę dobiła już w środku lata do ponad 4%. A to jeszcze nie koniec. Może do końca roku wzrosnąć do 5% lub więcej. Rada Polityki Pieniężnej utrzymuje więc na razie wysokie stopy procentowe. A premier Donald Tusk wzywa prezesa NBP Adama Glapińskiego do obniżenia ceny pieniądza. I – co najciekawsze – być może prezes Glapiński posłucha. Ale niekoniecznie Donalda Tuska. Co może mienić w głowie Adama Glapińskiego przemówienie Jerome’a Powella wygłoszone podczas konferencji w Jackson Hole?

Konferencja Fed w Jackson Hole w tym roku była szczególnie oczekiwana przez analityków i bankowców z całego świata. Chcieli oni usłyszeć od Jerome’a Powella, szefa banku centralnego USA, co myśli o wpływie wysokich stóp procentowych na inflację i gospodarkę. Od tego zależy tempo obniżania stóp procentowych w Stanach Zjednoczonych. Stopy podczas walki z pandemią poszły w górę w tempie najszybszym w historii. I tam utkwiły.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Komu pomógł Jerome Powell w Jakson Hole: Tuskowi czy Glapińskiemu?

Jerome Powell – jak ocenia „Financial Times” – nie zawiódł (kto chce sobie wyrobić własną opinię – tutaj może posłuchać). Dał jasno do zrozumienia, że po tak gwałtownym wzroście stóp procentowych i upływie wielu miesięcy od początku walki z inflacją, amerykański bank centralny jest teraz gotowy do rozpoczęcia obniżek stóp. A głównym jego zmartwieniem nie jest już inflacja (choć wynosi z grubsza 3%), lecz słabnący rynek pracy. „Zmniejszyły się ryzyka wzrostu inflacji. A ryzyka związane ze spadkiem zatrudnienia wzrosły” – powiedział Powell.

Kierunek polityki banku centralnego jest więc jasny – stopy muszą iść w dół z obecnego poziomu 5,25-5,5%. Ale w jakim tempie? Inwestorzy z rynku obligacji uwzględniają niewielką redukcję stóp we wrześniu, a następnie dwa punkty procentowe spadku stóp w ciągu najbliższego roku. Ale Powell nie powiedział nic, to by gwarantowało realizację tych prognoz. „Działania będą zależały od napływających danych i równoważenia ryzyk” – oświadczył Powell.

Prezes Fed zauważył, że rynek pracy znacznie się ochłodził, a stopa bezrobocia wzrosła do 4,3%, czyli o prawie punkt procentowy więcej niż na początku 2023 r. Ale dodał, że nie wynika to ze zwolnień, lecz z rosnącej „podaży” pracowników. Innymi słowy, nie uważa recesji jako bezpośredniego zagrożenia dla ludzi i całej gospodarki. A w każdym razie Powell zostawił otwartą furtkę do takiej interpretacji rzeczywistości.

Troska Jerome’a Powella o amerykański rynek pracy – a pośrednio o wzrost gospodarczy – to miód na uszy polskiego premiera Donalda Tuska, który najwyraźniej uznał, że dla realizacji planów rządu niższe stopy procentowe byłyby dobrym prezentem, który pomógłby w wygenerowaniu wyższego wzrostu gospodarczego. Nic dziwnego. Każdy rząd woli niskie stopy od wysokich. Nawet jeśli kosztem jest inflacja, to przecież rząd na niej wyłącznie zarabia (bo rosną wpływy podatkowe).

Problem w tym, że chwilę po płomiennym wezwaniu premiera do obniżania stóp procentowych poznaliśmy najnowsze dane GUS. Okazało się, że gospodarka… nawet przy wysokich stopach rośnie szybciej niż przewidywali ekonomiści. Ogłoszenia z rynku pracy też wskazują na nadchodzące ożywienie. Jak w takich okolicznościach obniżać stopy? W które głosy się wsłuchiwać? Premiera Tuska, który nawołuje do niższych stóp, czy Jerome’a Powella, który je obiecuje, jednocześnie sugerując, że z amerykańskim rynkiem pracy może wcale nie jest tak źle?

Dane z gospodarki nie pomagają premierowi w dyskusji z szefem NBP

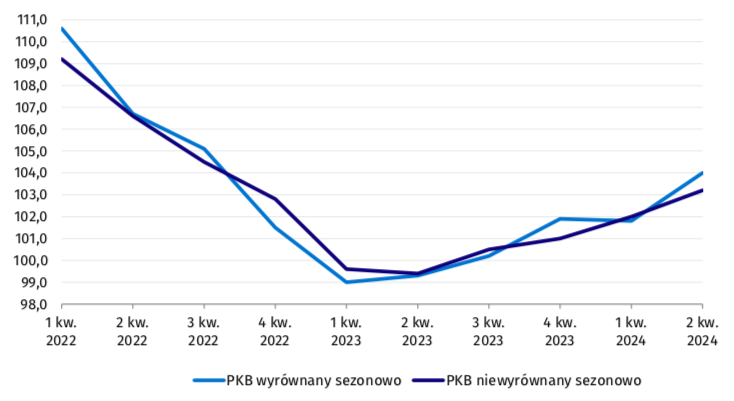

Wzrost gospodarczy w Polsce kontynuuje marsz ku coraz wyższym poziomom. Ta dynamika daje nadzieję, że ten trend utrzyma się w kolejnych kwartałach i historią stanie się bardzo słaba koniunktura z poprzedniego roku, kiedy otarliśmy się o recesję i mieliśmy najniższy poziom dynamiki PKB w całym okresie po wejściu do Unii Europejskiej, poza załamaniami związanymi z wielkim kryzysem finansowym i pandemią. Pokazuje to poniższy wykres GUS:

Gospodarka rośnie, inflacja też będzie rosnąć w drugiej połowie roku. Wzrost cen obserwowany w lecie i spodziewany do końca tego roku to efekt zdjęcia przez rząd części tarcz antyinflacyjnych. Polacy drożej muszą zapłacić za gaz i energię elektryczną. Inflacja zacznie spadać dopiero w przyszłym roku, ale jeszcze długo utrzyma się na podwyższonym poziomie, ponad celem inflacyjnym NBP wynoszącym 2,5%.

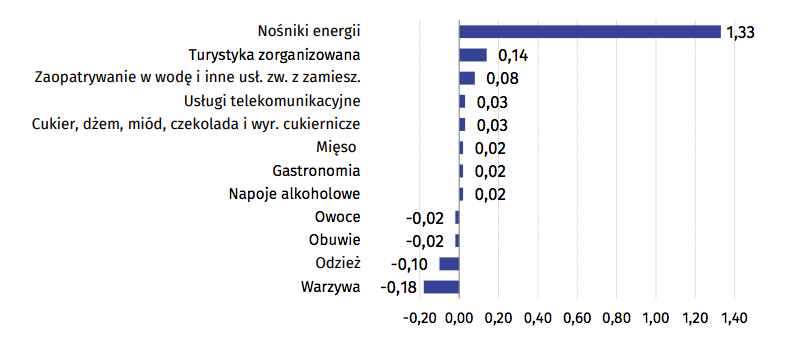

Według najnowszych danych GUS, inflacja w lipcu tego roku wzrosła rok do roku o 4,2% (przy wzroście cen usług – o 6,2% i towarów – o 3,5%). W stosunku do poprzedniego miesiąca ceny wzrosły o 1,4% (w tym towarów – o 1,6% i usług – o 1,1%). Tradycyjnie sezonowo spadły ceny żywności, rosną za to ceny usług turystycznych, no i oczywiście bardzo mocno – ceny energii. Na wykresie Głównego Urzędu Statystycznego widać, jak miesiąc do miesiąca wystrzeliły właśnie nośniki energii. A to jeszcze prawdopodobnie nie koniec inflacji w tej kategorii. bo czeka nas jeszcze jesień, zima…

Gorzej, że rośnie nie tylko inflacja konsumencka, czyli CPI. Rośnie również ta inflacja, z której wyłącza się najbardziej zmienne ceny, czyli ceny żywności i energii. Dane NBP z połowy sierpnia pokazują, że inflacja bazowa w lipcu wzrosła do 3,8% (z 3,6% miesiąc wcześniej). Ekonomiści przyjmują, że inflacja bazowa to jest ten wskaźnik, na który wpływ ma polityka pieniężna banku centralnego. To nasza inflacja krajowa pozbawiona wpływu czynników zewnętrznych, niezależnych od rządu i NBP. Inflacja bazowa spadała dotąd w tym roku systematycznie wraz z inflacją CPI. Jej wzrost w lipcu oznacza, że może zmienić się trend i inflacja bazowa będzie rosnąć.

Premier wzywa, prezes nie jest przeciw, ale… czy jest za?

Być może premier zareagował tak, jak podpowiadało mu serce. Może uważać, że zły bank centralny uporczywie utrzymuje wysoko stopy, a przecież gospodarka wolałaby stopy niskie. To standard, którego trzymają się politycy w wielu krajach, chociaż najczęściej powstrzymują się od bezpośrednich wezwań kierowanych do szefów banków centralnych. Co dokładnie powiedział premier?

„Jastrzębia polityka prezesa Glapińskiego nie ułatwia realizacji ambitnego celu, jakim jest osiągnięcie jednego z najwyższych wzrostów gospodarczych. Jest on możliwy, ale byłoby łatwiej, gdyby spojrzał on życzliwiej”.

Prezes NBP został więc wezwany do rozpoczęcia cyklu obniżek stóp procentowych, co jest mocno niestandardowym działaniem premiera rządu, ze względu na ustawową i konstytucyjną niezależność NBP i mandat Rady Polityki Pieniężnej skoncentrowany tylko na dbałości o ceny i stabilnym kursie złotego. Nie ma w tym mandacie mowy o dbałości o wzrost gospodarczy.

Mało tego, prezes Glapiński został również „wyzwany” od… jastrzębi. Nie jest to może nowość, takie określenie funkcjonuje w mediach co najmniej od czasu, kiedy prezes NBP zaostrzył swoją retorykę na jesieni 2023 r., zwłaszcza po wyborach parlamentarnych. Ale co innego utarczki słowne w mediach społecznościowych, czy różne łatki przypinane Glapińskiemu przez dziennikarzy, a co innego wypowiedź premiera. Ciekawe jest to, że przez lata prezes Glapiński funkcjonował jako ostoja „gołębiego”, czyli bardzo łagodnego podejścia do polityki pieniężnej.

To że rządowi zależy na jak najwyższym wzroście gospodarczym nie jest niczym dziwnym. Ale i prezesowi Glapińskiemu na tym zależy, o czym wielokrotnie mówił na konferencjach prasowych. Rozważania o wzroście gospodarczym, koniunkturze, trendach rozwojowych i rynku pracy zajmowały często w tych długich wywodach szefa NBP dużo więcej miejsca niż lakoniczne informacje o kierunkach polityki pieniężnej. Wzrost gospodarczy i stopa bezrobocia to wręcz ulubiony temat szefa banku centralnego. Może to dobry prognostyk do porozumienia z premierem – ponad podziałami?

Kilka dni wystarczyło, żeby prezes Glapiński w przesłanych PAP Biznes odpowiedziach wskazał swoje nowe stanowisko w tej kluczowej sprawie. Rytualne zapewnienie o tym, że RPP obserwuje sytuację gospodarczą i będzie podejmowała decyzje zgodnie z napływającymi danymi sąsiaduje z ciekawą deklaracją:

„Nie można wykluczyć, że sytuacja gospodarcza rozwinie się w takim kierunku, że dyskusja o dostosowaniu polityki pieniężnej będzie zasadna wcześniej niż w 2026 r., gdy będziemy mieli pewność, że inflacja osiągnie szczyt, a prognozy pokażą, że obniża się trwale w kierunku celu inflacyjnego NBP”.

To zupełnie inna narracja niż ta, która dotąd – w tym roku – pojawiała się na konferencjach prasowych. Już nie „inflacja w celu inflacyjnym lub zbliżona do celu banku centralnego”, ale „pewność, że inflacja osiągnie szczyt” miałaby decydować o możliwości obniżania stóp procentowych. Czyli realnie decyzja o zmianie stóp mogłaby zostać podjęta nawet w połowie przyszłego roku, gdyby kazało się, że inflacja zanotowała swoje maksimum np. na początku 2024 r., na co wskazują prognozy ekonomistów i banku centralnego.

Problem jest taki, że szczyt na poziomie zbliżonym do 5% to dwa razy więcej niż wynosi cel inflacyjny. A powrót do celu inflacyjnego to wciąż dość odległa perspektywa – dopiero 2026 r. (w najlepszym razie). I dotychczas prezes NBP zapewniał, że najwcześniej o obniżkach można pomyśleć właśnie dopiero w 2026 r. Teraz mówi już łagodniej:

„Przyszłe decyzje będą zależne od szeregu czynników wpływających na procesy cenowe, w tym od dynamiki wynagrodzeń, wzrostu konsumpcji, ale też sytuacji gospodarczej za granicą i decyzji dotyczących cen energii, które mogą też wpłynąć na oczekiwania inflacyjne. W zależności od kombinacji tych czynników, przestrzeń dla obniżek stóp procentowych może pojawić się wcześniej lub później”.

Po co rządowi niższe stopy procentowe?

Rząd chciałby wyższego wzrostu gospodarczego, żeby m.in. zwiększyć dochody budżetu państwa z podatków i zredukować deficytu budżetowego. Również dług publiczny powoli dobija do granic tego, co wolno Polsce zaciągnąć w związku z regulacjami strefy euro. My do strefy euro nie należymy, ale zgodziliśmy się do niej przystąpić, a w międzyczasie – przestrzegać spełniania podstawowych parametrów stabilności makroekonomicznej, do której należą m.in. deficyt budżetu państwa i państwowy dług.

Dodatkowo Polska znalazła się w procedurze nadmiernego deficytu. Corocznie powinna teraz obniżać deficyt o 0,5 pkt proc. Obecnie jest to poziom ok. 5-6%. Według unijnych norm powinno to być 3% PKB. Deficyt można by obniżyć zmniejszając wydatki lub podwyższając podatki. Jednak ani jedna, ani druga metoda nie jest dobrze widziana przez obywateli. Trzecim sposobem na zejście z poziomu deficytu jest wyższy wzrost gospodarczy, który spowoduje, że te same kwoty deficytu i długu będą odnoszone do dużo wyższego poziomu PKB. Relacja procentowa spadnie.

Czy Rada Polityki Pieniężnej mogłaby pomóc rządowi? Silne cięcie stóp chyba nie jest możliwe przy ok. 5% inflacji. nawet przy najlepszej woli szefa NBP. Ale z drugiej strony… otoczenie, w którym niedługo znajdzie się nasz bank centralny, może go do obniżek stóp zmusić.

W Europejskim Banku Centralnym już doszło do pierwszej obniżki stóp przed wakacjami, a zapowiadane są kolejne ciecia. Za Oceanem, w najważniejszym banku centralnym świata, do tej pory panowała strategia oczekiwania na zejście z inflacją do celu inflacyjnego, który w USA jest wyznaczony na poziomie 2%. Niestety przez ostatni rok inflacja, mimo że sporo spadła, to jednak utrzymywała się na podwyższonym poziomie w okolicach 3%. Nie było alarmu, bo jednocześnie na rynek napływały dobre dane o stopie bezrobocia i o tym, że firmy dostarczają wciąż nowych ofert pracy. Jednak ostatnio dane o stopie bezrobocia się pogorszyły.

Ekonomiści zaczęli apelować więc do amerykańskiego banku centralnego, żeby zaczął obniżać stopy. Niektórzy nawet wzywali do tego, żeby cięcie nastąpiło jeszcze przed wyznaczonym na połowę września spotkaniem decyzyjnym Fed. Równolegle decyzje o obniżkach podejmują też inne banki centralne. Bank Anglii, Bank Szwecji, no i bardzo ważny dla naszych kredytobiorców – Bank Szwajcarii. Wszędzie doszło do cięcia o 0,25 pkt proc. i ma to być początek cyklu obniżek.

Czyli – polityka pieniężna w największych bankach centralnych na świecie nieodwołalnie zmienia wektory i idzie w dół, w stronę łagodzenia warunków kredytowych. I to pomimo tego, że nie wszędzie inflacja wróciła w pobliże tego, czego oczekują bankierzy centralni. Na tym tle nasz bank centralny, przywiązany do narracji o upartym trzymaniu stóp procentowych wysoko, może być coraz bardziej osamotniony.

Premier Tusk wzywa, ale więcej dla obniżek stóp w Polsce może zrobić… Jerome Powell

Obecne stopy procentowe w Polsce są jednak dosyć wysokie – 5,75%. Czy mogą stanowić problem dla gospodarki i w jakich miejscach byłoby to problemem? Np. w warunkach kredytowania mieszkań. Jeśli rząd nie podejmie, a wszystko na to wskazuje, decyzji o nowym programie wsparcia dla kredytów mieszkaniowych, nie uda się wzrost („produkcji”, ale i cen) na rynku mieszkaniowym.

Pod wpływem wyższych stóp procentowych są też firmy, które chcą inwestować. Zbyt wysokie stopy to hamulec dla inwestycji. A te w Polsce ostatnio prawie stanęły. Z trzech silników polskiej gospodarki na dość wysokich obrotach pracuje tylko jeden – konsumpcja. Eksport jest blokowany przez kiepską koniunkturę u naszych głównych odbiorców oraz przez dość silnego złotego. A inwestycje blokuje z kolei drogi kredyt i fakt, że dopiero od niedawna zaczęły znów płynąć do nas pieniądze z Unii Europejskiej.

No i oczywiście jest jeszcze kwestia budżetu państwa. Wysokie stopy procentowe znacznie podwyższają koszty obsługi długu publicznego. Dobijamy niemal do 1,5 bln zadłużenia i w sumie koszty obsługi tej masy długu zaczynają dochodzić do 80 mld zł rocznie. Jest to już ok. 2% PKB. To dużo więcej niż wynoszą np. roczne koszty programu 800+. To niemal tyle, ile wydajemy na uzbrojenie w sytuacji zagrożenia wojną, albo połowa kosztów naszej opieki zdrowotnej. Gigantyczne pieniądze.

Mogłyby być mniejsze, gdyby stopy procentowe spadły. Na razie premier Donald Tusk nie ma zbyt wielu argumentów w garści – gospodarka przyspiesza, a inflacja rośnie – ale ma jeden argument „nieformalny”. Trwa procedura postawienia prezesa NBP przed Trybunałem Stanu. Ona może być bardziej lub mniej dynamicznie realizowana, w zależności od sytuacji. Może to być nieformalny element nacisku na prezesa NBP, żeby za bardzo rządowi nie przeszkadzał.

No i w kolejnych tygodniach prawdopodobnie w ręce premiera będą wpadały nowe argumenty – m.in. rosnąca rozbieżność między poziomem stóp procentowych w Polsce i w największych gospodarkach świata. Rynek prędzej czy później uwzględni to w kursie złotego. Zbyt mocna waluta nie jest zdrowa dla gospodarki, a NBP ma w zadaniach dbanie o stabilność pieniądza.

Przed prezesem Adamem Glapińskim oraz całą Radą Polityki Pieniężnej trudny dylemat – bardziej „słuchać” inflacji czy otoczenia, które będzie wywierało coraz większą presję do obniżania stóp? Ostatnio się dowiedzieliśmy, że na poprzednim posiedzeniu Rady Polityki Pieniężnej pojawił się wniosek o… podwyżkę stóp procentowych i to aż o 2 pkt. A więc w łonie samej Rady też nie ma jednoznacznej opinii w sprawie kierunku stóp procentowych.

Jerome Powell w Jackson Hole: czy rozstrzygnął dylemat polskich bankierów centralnych?

Premier Donald Tusk być może nie odmówi sobie kolejnych wezwań do obniżania stóp procentowych (a być może nawet będzie próbował obwiniać prezesa NBP i innych członków kierownictwa banku o kiepski dostęp Polaków do kredytów i inne negatywne konsekwencje wysokich stóp), ale prawdopodobnie to raczej inne okoliczności zewnętrzne – a pośrednio inne banki centralne – będą miały większy wpływ na to, co uczyni. polska Rada Polityki Pieniężnej.

Czy Jerome Powell w Jackson Hole pomógł rozstrzygnąć dylemat prezesa NBP? Przekonamy się o tym pewnie słuchając najbliższych wypowiedzi Adama Glapińskiego. Wydaje się jednak, że dopiero działania, a nie słowa prezesa amerykańskiego banku centralnego, będą miały wpływ na politykę polskich bankierów centralnych.

Źródło zdjęcia: NBP/Campus Polska/CNBC