Banki od pewnego czasu z lubością oferują klientom ubezpieczenia nowotworowe. Rak to choroba, której boimy się najbardziej. W ostatnich dniach do tej gry przystąpił PKO BP, czyli bank, w którym ma konta 7 mln ludzi. Czy warto sorzystać z jego oferty antyrakowej? A może pójść do konkurencji? I czy w ogóle ubezpieczanie się tylko od raka ma sens?

PKO BP jest kolejnym bankiem, który wprowadził takie ubezpieczenie do swojej oferty. Tego typu polosy można kupić w oddziałach BZWBK, w mBanku oraz BNP BGŻ Paribas. Wcześniej ubezpieczenia na wypadek raka były głównie wabikiem, którym firmy ubezpieczeniowe kusiły klientów do zakupu pakietów ubezpieczeń na życie.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Są dwa najważniejsze pytania, które powinien sobie zadać klient banku, któremu proponują zakup onkopolisy. Po pierwsze: czy jest sens kupować polisę akurat od raka, płacąc za ochronę przed jednym, konkretnym nieszczęściem, kosztem ochrony kompleksowej. Po drugie: czy polisa oferowana przez bank ma sens, a więc czy oferuje sensowne świadczenia w stosunku do ceny.

Onkopolisa PKO BP: czy jest się nad czym pochylić?

Zanim spróbuję odpowiedzieć na to pytanie – zarówno w odniesieniu do oferty onkopolisy PKO BP, jak i kilku pozostałych banków (a także firm ubezpieczeniowych, które też zaczęły oferować polisy „płacące” wyłączenie w przypadku zdiagnozowania raka) – kilka słów o polisie Onkoplan ze stajni PKO Ubezpieczenia, spółki zależnej największego polskiego banku.

Kiedy można dostać pieniądze? Oczywiście w przypadku zdiagnozowania noworworu. Polisa PKO BP jest znacznie „szersza” funkcjonalnie, niż konkurencyjne, bo „płaci” nie tylko po zdiagnozowaniu nowotworu złośliwego (jak inni), ale też w przypadku wykrycia tzw. nowotworu in situ, czyli „jednotkankowego”, przedinwazyjnego.

O ile jednak lista nowotworów złośliwych podlegających wypłacie świadczenia jest bardzo szeroka, o tyle w przypadku nowotworów in situ ogranicza się tylko do niektórych typów choroby: czerniaka, nowotworów jamy ustnej, przełyku, żołądka, układu pokarmowego, ucha, piersi, szyjki macicy i narządów płciowych. No i w przypadku wykrycia takiego typu nowotworu klient otrzymuje tylko 10% sumy ubezpieczenia (choć to i tak więcej, niż u konkurentów, którzy przy wykryciu nowotworu in situ z reguły nie płacą w ogóle).

Drugą zaletą polisy PKO BP jest to, że cała suma ubezpieczenia jest wypłacana od razu (u niektórych konkurentów są to raty – najpierw 10%, a dopiero w trakcie leczenia reszta). Trzeci plus to dość wysokie sumy ubezpieczenia (odbijające się oczywiście w wysokości składek, ale to poniekąd zrozumiałe). Najtańszy wariant gwarantuje 70.000 zł w przypadku zdiagnozowania nowotworu złośliwego, zaś najdroższy – 100.000 zł.

Suma ubezpieczenia to ważny parametr, bo leczenie raka – zwłaszcza jeśli nie chcemy czekać miesiącami na terapię i musimy sfinansować ją z własnych pieniędzy – to droga „zabawa”. Zaś niezależnie od kosztów lekarzy i leczenia trzeba też jakoś zapewnić na ten czas spokój finansowy dla rodziny. Biorąc to pod uwagę nawet 100.000 zł wydaje się sumą niespecjalnie wygórowaną.

Czytaj też: W tych bankach kupić polisę na raka. Ile to kosztuje? I co dostajesz w zamian?

Rak? Sfinansują leczenie za granicą i zaopiekują się domem

Czwarta zaleta to dołączenie do droższych wersji polisy usługi „opieka medyczna za granicą”. W ramach tej usługi ubezpieczyciel sfinansuje leczenie za granicą (ale nie w USA) do równowartości miliona euro (ale nie więcej, niż pół miliona w ciągu roku). Klient otrzyma do wyboru listę trzech ośrodków leczniczych i po wyborze jednego z nich zostanie tam „zakontraktowany”. W cenie są koszty leczenia w szpitalu (leki, badania, zakwaterowanie, transport) oraz świadczenie szpitalne 100 euro dziennie.

Jest i haczyk. Aby ubezpieczyciel za to wszystko zapłacił, lekarz musi orzec, że takie leczenie za granicą jest niezbędne, a planowana terapia jest sprawdzona i skuteczna. Jest też sporo wyłączeń, np. dotyczących kosztów tłumaczeń, czy finansowania zakupu protez. Pomimo oferowania przez PKO BP możliwości leczenia za granicą trzeba się liczyć z tym, że albo nie uda nam się zakwalifikować na „niezbędność” takiego leczenia, albo będziemy musieli mieć własne oszczędności na sfinansowanie części wydatków.

Tym niemniej opcja leczenia za granicą jest cechą wyróżniającą polisę PKO BP i jeśli lekarze kwalifikujący pacjentów do korzystania z tej opcji nie robią wszystkiego, by ją utrącić – może być bardzo przydatna (zwłaszcza, że limity odpowiedzialności ubezpieczyciela są wysokie).

Do polisy Onkoplan jest też dołączony pakiet assistance. Zalicza się do niego pomoc w uzyskaniu drugiej diagnozy medycznej (wygląda to tak, że przekazuje się ubezpieczycielowi dokumentację medyczną, on ją tłumaczy, przekazuje lekarzowi zagranicznemu, a odpowiedź tłumaczy na polski), a także usługi „osłonowe”. Wśród nich – nie licząc infolinii, pomocy psychologicznej (można na koszt polisy wykupić terapię za 1000 zł) i konsultacji dietetyka (do 500 zł) – jest pomoc domowa, gdy chory musi iść do szpitala i transport medyczny.

Co prawda obie usługi są limitowane (opieka nad domem do 7 dni, a transport medyczny do dwóch przejazdów), ale wszystko jest wliczone w cenę polisy. Na koszt ubezpieczyciela przez dwa dni można też sfinansować zakwaterowanie osoby towarzyszącej w szpitalu (to też nie jest żaden wypas, ale… zawsze coś)

Onkoplan: 40-latek zapłaci 140 zł miesięcznie. Dużo? Mało?

Ile to wszystko kosztuje? Wariant Komfort, czyli najtańszy, oznacza wydatek rzędu 23 zł miesięcznie dla osoby, która nie ukończyła jeszcze 40 lat życia oraz 61 zł dla osoby, która jest między czterdziestką a 54. urodzinami. Dla starszych (do sześćdziesiątki) jest to już 145 zł miesięcznie.

Tyle, że w ubezpieczeniach antyrakowych nie polecam wersji tanich. Sens z mojego punktu widzenia mają tylko ubezpieczenia „płacące” co najmniej 100.000 zł. O przyczynach takiego podejścia pisałem powyżej. Rak to choroba, której leczenie kosztuje.

W przypadku wariantu Premium+, który oferuje 100.000 zł wypłaty po wykryciu nowotworu (i 10.000 zł w przypadku wykrycia noworworu in situ) oraz do miliona euro na leczenie za granicą ceny wahają się od 89 zł miesięcznie, poprzez 141 zł miesięcznie do 262 zł miesięcznie – w zależności od wieku pacjenta.

Tutaj: wszystko o polisie Onkoplan w PKO BP

A tutaj: karta produktu, czyli polisa w skrócie oraz jej szczegółowe warunki

Mówimy więc o polisie, która jest znacznie droższa od konkurencyjnych. W polisie „Wiktoria” oferowanej przez BGŻ BNP Paribas najdroższy wariant dla 40-latka kosztuje 68 zł miesięcznie (ale suma ubezpieczenia mimo wszystko jest nędzna, wynosi 45.000 zł). W mBanku osoba w tym wieku zapłaci 40 zł miesięcznie za polisę, która daje 100.000 zł odszkodowania (ale tutaj w grę wchodzi tylko ubezpieczenie od nowotworów złośliwych i bez assistance).

W Onkopolisie BZ WBK i Aviva, która funkcjonalnie jest zbliżona do oferty PKO BP (choć nie ma komponentu leczenia za granicą) cena jest już zbliżona do tej, którą oferuje największy polski bank – 40-latek zapłaci 101 zł miesięcznie. W tej cenie ma odszkodowanie w wysokości 24.000 zł w przypadku wykrycia nowotworu in situ (więcej, niż płaci PKO), assistance medyczny i profilaktyczny oaz wypłatę 120.000 zł gdyby klienta dopadł nowotwór złośliwy. Można zaoszczędzić płacąc 1000 zł z góry – wtedy dwie składki są gratis.

Tutaj: Onkopolisa oferowana przez BZ WBK i Aviva

Tutaj: Polisa nowotworowa oferowana przez mBank i Axa

Tutaj: Polisa „Wiktoria” oferowana przez BGŻ BNP Paribas i Collonade Insurance

Krótko pisząc: w porównaniu z podobnymi polisami o mniejszym zakresie usług ubezpieczenie PKO BP jest droższe, ale porównując je z polisą o podobnych funkcjach cena wydaje się być rynkowa – ani tanio, ani drogo. Choć – przypominam – jest tu bonus w postaci możliwości sfinansowania leczenia za granicą (być może to działa tylko w teorii, ale przynajmniej na papierze jest).

Czy ubezpieczanie się od raka w ogóle ma sens?

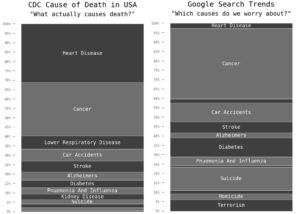

Pozostaje jeszcze jedno z dwóch pytań, które zadałem na wstępie – czy ubezpieczanie się tylko od raka ma sens? Przecież w dzisiejszych czasach grozi nam dużo więcej nieszczęść: choroby cywilizacyjne (cukrzyca, nadciśnienie), zawał serca, konsekwencje smogu, wypadki… Być może lepiej ubezpieczyć się od całego zestawu chorób i zapłacić za to nie-tak-znowu-więcej? Poniżej znajdziecie wykres z przyczynami zgonów, na które nałożony jest wiek umierających. Jak widzicie rak nie jest dominującą przyczyną zgonów, choć ma duży odsetek jako przyczyna śmierci osób po 40-tce.

Na to wszystko warto nałożyć jeszcze jedną rzecz: fakt, że w mediach i w sieci stosunkowo dużo mówi się na temat raka, a patrząc na faktyczne przyczyny zgonów – są inn choroby, których tak się nie „reklamuje”. Nowotworami łatwo się nas straszy, a firmy ubezpieczeniowe – chcąc zarobić na sprzedaży polis – mniej lub bardziej skutecznie wciskają nam obraz raka jako głównego nieszczęścia, przed którym powinniśmy się zabezpieczać.

Ta filozofia do mnie przemawia, ale z drugiej strony nie znam ogólnej polisy, która miałaby tyle świadczeń na wypadek raka, niż te polisy „celowane”. Specjalizacja w branży ubezpieczeniowej sprawia, że polisy antyrakowe są już naprawdę nieźle pomyślane.

Czytaj też: Od czego warto się ubezpieczyć? Śmiertelnie poważny ranking

Jest i trzeci punkt widzenia: że nieważne na co zachorujesz – rak, choroba serca, układu oddechowego, cukrzyca? – ważne jest żebyś miał wtedy do dyspozycji naprawdę dużą pulę pieniędzy, z której nie tylko sfinansujesz prywatne leczenie, ale i zagwarantujesz sobie spokojną przerwę od pracy (rodzina będzie miała zapewniony byt nawet jeśli pójdziesz na długi urlop).

Czytaj też: Ile naprawdę kosztuje chorowanie? Jak oszacować składkę ubezpieczenia od ciężkiej choroby?

Patrząc z tego ostatniego punktu widzenia lepiej byłoby brać – zamiast polisy na raka z sumą 100.000 zł – polisę ogólnorozwojową „płacącą” np. 500.000 zł. Tyle, że takie ogólne polisy są często skomplikowane, nieczytelne, obłożone wysokimi prowizjami dla agentów. Co by nie mówić, polisa chroniąca przed konkretną chorobą jest łatwiejsza do ogarnięcia umysłem.

Świadomie nie wydaję werdyktu w tej sprawie – niech każdy sobie sam oceni co się bardziej opłaca – kupić polisę „celowaną”, ogólną antychorobową, czy po prostu oszczędzać pieniądze, by mieć w razie nieszczęścia kilkaset tysięcy złotych na leczenie.