Można już zająć miejsce w kolejce po preferencyjny kredyt. Ustawa, która otwiera program dopłat do kredytów pod hasłem „Bezpieczny Kredyt 2%”, ma wejść w życie 1 lipca 2023 r. Jednak pierwszy bank już teraz ściąga do siebie klientów zainteresowanych kredytami z dopłatą. W Banku Pekao już od 15 czerwca można składać wnioski kredytowe z opcją przesunięcia ich na ścieżkę „dopłatową” po wejściu ustawy w życie. Co wiadomo o tym pomyśle?

Ustawa nie weszła jeszcze w życie, więc – siłą rzeczy – klienci nie mogą teraz składać wniosków o „Bezpieczny Kredyt 2%”. Zainteresowane osoby mogą składać natomiast w Banku Pekao „normalne” wnioski kredytowe, ale z promesą, że zostaną one przeniesione do „dopłatowego” procesu kredytowego. Bank będzie te wnioski kredytowe procesował tak jak inne. Warunki kredytowe też na razie będą zgodne z aktualną ofertą banku.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

A więc, składając wniosek już teraz, można niejako „zająć miejsce w kolejce”, bo bank zapewne w pierwszej kolejności będzie procesował wnioski już złożone. Może to mieć znaczenie w sytuacji, gdyby nastąpił wysyp wniosków i dział kredytowy banku by się zatkał. W momentach gorączki rynkowej banki procesują wnioski kredytowe nawet przez kilka miesięcy.

Warto pamiętać, że sporo osób zainteresowanych „Bezpiecznym Kredytem 2%” już od miesięcy ma podpisane umowy z firmami deweloperskimi i zarezerwowane mieszkania. Płatność ma być przeprowadzona w momencie uzyskania pieniędzy w ramach kredytu z dopłatą (w umowach są klauzule pozwalające klientowi odstąpić od umowy, gdyby nie udało im się uzyskać „dopłatowego” kredytu).

Z punktu widzenia takich osób czas na znaczenie. Ale czy trzeba już dziś „rezerwować” sobie miejsce w kolejce? Czy pierwsze dni „Bezpiecznego Kredytu 2%” mogą przynieść nieprzebraną falę wniosków kredytowych? Rząd obiecał, że w 2023 r. nie będą jeszcze obowiązywały żadne limity pieniędzy na dopłaty, więc kasy starczy dla wszystkich. Program nie będzie też bardzo powszechny, jest w nim sporo ograniczeń, co może ograniczyć jego zasięg.

Z drugiej strony prawdopodobnie niewiele będzie banków, przynajmniej na początku, które będą brały udział w programie „Bezpieczny Kredyt 2%”. Może to być dosłownie kilka banków państwowych. Nawet po kilku miesiącach działania programu prawdopodobnie preferencyjne kredyty będą dostępne w najwyżej sześciu, siedmiu bankach, bo po prostu kredyty hipoteczne dziś nie są priorytetem dla banków.

Pracownicy Banku Pekao deklarują, że choć wnioski są póki co procesowane według dotychczas obowiązujących warunków i procedur, to jednocześnie każdy wniosek złożony po 15 czerwca 2023 r. zostanie oceniony pod kątem tego, czy klient spełnia warunki, aby otrzymać „Bezpieczny Kredyt 2%”. Z każdym klientem, który te warunki spełnia, bankowcy skontaktują się zaraz po 1 lipca. Osoby te zostaną również zaproszone do placówki banku celem uzupełnienia wniosku o formularze związane z „Bezpiecznym Kredytem 2%”.

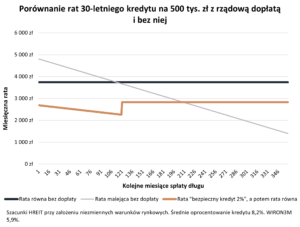

Jednak wiele kwestii związanych z „Bezpiecznym Kredytem 2%” nie zostało jeszcze finalnie wyjaśnionych. Jedną z największych niewiadomych jest sposób liczenia zdolności kredytowej. Jeżeli będzie ona liczona standardowo, to dla większości klientów wyjdzie sporo niższa niż dla kredytu bez dopłaty ze względu na to, że raty będą spłacane w ratach malejących (a nie stałych jak to zwykle bywa).

Jacek Jastrzębski, przewodniczący Komisji Nadzoru Finansowego, zapowiedział w kilku wywiadach, że ze względu na niższe koszty i ochronę przed ryzykiem stopy procentowej, „Bezpieczny Kredyt 2% wymaga zmiany w podejściu do oceny zdolności kredytowej, bo jest to produkt, który jest praktycznie zwolniony z ryzyka stopy procentowej”.

Wygląda więc na to, że będą jakieś zmiany w badaniu zdolności kredytowej klientów, dzięki którym ich zdolność kredytowa będzie wyższa. I tym samym osoby, które dziś – przy standardowej ocenie ryzyka kredytowego – na kredyt z dopłatą by się nie załapali, będą mogły dostać kredyt według nowych zasad.

Nie wiemy, czy zmiany będą sztywne i obejmą w takim samym stopniu wszystkie banki czy też zmienione podejście do badania zdolności kredytowej w pewnej mierze pozostanie w gestii banków i ich oceny ryzyka. Ten drugi wariant oznaczałby, że niektóre banki będą nieco bardziej liberalne w ocenie zdolności kredytowej, a niektóre – mniej liberalne.

„Miejsce w kolejce” po preferencyjny kredyt można więc zająć, ale pod warunkiem, że mamy porządną zdolność kredytową, bo dziś Bank Pekao będzie badał ją jak dla każdego kredytu z malejącą ratą (a więc trzeba mieć wyższe dochody niż dla „normalnego” kredytu). Jeśli ktoś tę przeszkodę pokona i spełnia pozostałe warunki „Bezpiecznego Kredytu 2%”, to dzięki tego rodzaju ofercie może zyskać dni lub tygodnie w walce o jak najszybszy przelew z banku.

————————————-

FINANSOWE PUZZLE, CZYLI JAK OSIĄGNĄĆ DOBROBYT

Jak ochronić się przed inflacją? Jak zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Jak wyjść z długów? Jak znaleźć się na autostradzie do bycia rentierem? Ekipa „Subiektywnie o Finansach” przygotowała pakiet e-booków, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, tipy, wykresy, wyliczenia. Ułóż z nami finansowe puzzle! Kliknij i zamów, to może być Twoja najlepsza inwestycja w wiedzę.

————————————

źródło zdjęcia tytułowego: Razvan Chisu/Unsplash