Opłacalność inwestowania w mieszkania na wynajem jest dziś znacznie mniejsza niż jeszcze kilka lat temu. Drogi pieniądz, niepewność wynikająca z wojny za polską granicą oraz atrakcyjne – i bardziej płynne – alternatywy do lokowania oszczędności każą się zastanawiać nad inwestycjami w mieszkania na wynajem. A jeśli już, to czy stawiać na małe czy duże mieszkania? Który metraż w przeszłości dawał lepiej zarobić?

Jaki jest potencjał inwestycyjny małych mieszkań w dużych miastach? Żeby to ocenić trzeba najpierw… zdefiniować małe mieszkanie. Załóżmy, że jest to mieszkanie o metrażu poniżej 40 m. kw. Teoretycznie takie mieszkania powinny być bardziej pożądane, zarówno jeśli chodzi o zakup, jak i wynajem. Są bardziej dostępne i tańsze w utrzymaniu. Zwłaszcza jeśli mówimy o osiedlach na obrzeżach wielkich miast.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

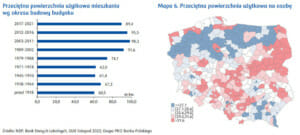

Małe mieszkania to nic nowego. Budownictwo mieszkaniowe w latach 50., 60. oraz 70. było skoncentrowane na budowie dużej liczby małych mieszkań w celu szybkiego zaspokojenia rosnących potrzeb mieszkaniowych wynikających z powojennych zniszczeń oraz wzrostu liczby mieszkańców. Dopiero od lat 80. nastąpił powolny wzrost wielkości mieszkań oraz liczby pokojów w przeciętnym mieszkaniu.

Statystyki są zaburzane przez uwzględnianie w nich domów jednorodzinnych, które zawyżają średnią wielkość lokalu do zamieszkania. Niemniej ewidentne jest, że od lat 90. średnia wielkość lokalu mieszkaniowego wzrosła o ok. 50% w stosunku do lat wcześniejszych

Ostatnie lata przyniosły odwrót od trendu powiększania się mieszkań. Średnia wieloletnia dla Warszawy to już tylko 54 m. kw. Wpływ na to miał najpierw silny wzrost ceny metra kwadratowego, a potem wzrost stóp procentowych, które ograniczyły wyporność finansową polskich rodzin.

W Warszawie 70% nowych mieszkań to mieszkania 2- lub 3-pokojowe. To powoduje, że deweloperzy koncentrują swoje wysiłki właśnie na tym segmencie rynku, gdzie jest największy popyt. W związku z tym, że podaż przede wszystkim małych mieszkań jest duża i pozostanie duża jeszcze przez jakiś czas, rodzi się pytanie, czy inwestycja w postaci kupna małego mieszkania pod wynajem jest bardziej opłacalna niż kupno np. średniego mieszkania.

Wiele zależy od tego, jak będzie rozwijał się popyt na mieszkania w mieście i w okalających miasto miejscowościach lub dzielnicach peryferyjnych. Z punktu widzenia kogoś, kto chce wynająć mieszkanie, wybór jest następujący: droższe w cenie za każdy metr mieszkanie w centrum albo tańsze poza centrum. A różnice cen są niemałe.

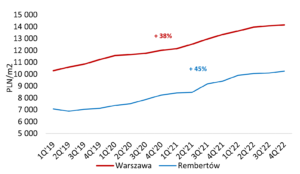

Żeby zobrazować różnice cen pomiędzy średnią dla Warszawy a obrzeżami miast porównywaliśmy średni cenę metra kwadratowego w Warszawie wobec Rembertowa. Rembertów jest oddalony od Pałacu Kultury o nieco ponad 11 km, patrząc w linii prostej (podobnie jak Marki czy też Łomianki). Średnia cena mieszkania w Rembertowie była niższa o 3 200 zł za 1 m. kw. niż średnia warszawska. Dziś to dyskonto wzrosło do 3 900 zł.

W rezultacie przeciętny nabywca mógł chociaż częściowo sobie skompensować wzrost ogólnych cen mieszkań większym dyskontem w przypadku zakupu lokalu w Rembertowie. Mógł też zdecydować się na zakup większego mieszkania za tę samą cenę. Poniżej wykres pokazujący średnie ceny mieszkań dla Rembertowa i całej Warszawy (źródło: OtoDom i moje wyliczenia).

W przypadku Warszawy rosnąca liczba zakupów mieszkań w gminach wokół Warszawy oznacza, że zakup małego mieszkania pod wynajem lub inwestycyjnie („pod” potencjalny wzrost ceny) może nie być wcale najlepszym wyborem. Postanowiłem to sprawdzić na przykładzie dwóch dużych miast czyli Warszawy oraz Wrocławia. Oba miasta są dużymi ośrodkami akademickimi i stanowią atrakcyjne miejsce do pracy i życia dla imigrantów. Oba miasta charakteryzują się też dużą podażą nowych mieszkań oraz mieszkań pod wynajem, co daje dużo możliwości inwestycyjnych.

Główną różnicą między tymi miastami jest wielkość strefy podmiejskiej w stosunku do liczby osób mieszkających w granicach miast. W otoczeniu Warszawy znajduje się w bliskiej odległości (do 50 km) bardzo wiele mniejszych miast zamieszkiwanych przez ok. 1 mln osób, co stanowi ok. 50% populacji Warszawy. W przypadku Wrocławia sytuacja jest inna, ponieważ w strefie podmiejskiej mieszka nieco ponad 200 000 osób w stosunku do 650 000 w samym mieście, co stanowi zaledwie 34% populacji Wrocławia. Ma to swoje reperkusje, jeśli chodzi o popyt na małe mieszkania w samym mieście.

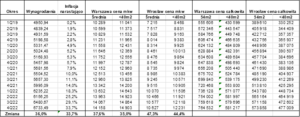

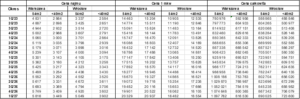

Różnice w dochodach ludzi pomiędzy Warszawą i Wrocławiem nie są duże. Natomiast różnice cen nieruchomości są już istotnie mniejsze we Wrocławiu niż w Warszawie. To by wskazywało na to, że głównym czynnikiem różnicującym są ceny ziemi oraz w mniejszym stopniu koszt pracy, jako że ceny materiałów budowlanych w skali całego kraju powinny być w miarę jednolite. W poniższej tabelce porównanie cen mieszkań średnich i małych w Warszawie oraz Wrocławiu (rynek wtórny, źródło OtoDom oraz obliczenia własne).

W ciągu ostatnich 4 lat dynamika cen we Wrocławiu (zarówno jeśli chodzi o cenę średniej wielkości mieszkania, jak i małego mieszkania) była istotnie wyższa niż w Warszawie. A przecież wszyscy zakładają, że w długich okresach ceny mieszkań w Warszawie powinny rosnąć najszybciej. Co ciekawe, dynamika cen mieszkań w Warszawie pozostaje na poziomie dynamiki wynagrodzeń w Polsce, co oznacza, że sytuacja jest bardzo zdrowa z ekonomicznego punktu widzenia. We Wrocławiu jest inaczej.

Dlaczego ceny mieszkań rosną szybciej we Wrocławiu? Zacznijmy od drugiej strony. W przypadku Warszawy są dwa główne czynniki, które mogą mieć wpływ na taki stan rzeczy. Po pierwsze Warszawa ma bardzo rozbudowane zaplecze, jeśli chodzi o blisko położone mniejsze miasta ościenne, dobrze skomunikowane z centrum. Po drugie Warszawa ma dużą bazę niewykorzystywanych w pełni komercyjnie mieszkań pod wynajem, a więc stanowiących potencjalną podaż w przypadku, gdy ceny zbyt mocno rosną.

W obu przypadkach tempo wzrostu cen mieszkań małych (poniżej 40 m. kw.) jest niższa od średniej ceny. To zaprzecza powszechnej tezie, że to właśnie małe mieszkania są najlepszą inwestycją. Co prawda można to częściowo wyrównać większą rentownością najmu mieszkań, ale… o tym za chwilę.

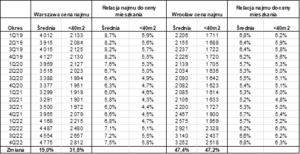

Czy wolniejsze tempo wzrostu małych mieszkań to efekt przesuwania się popytu na rynku najmu w kierunku większych mieszkań? Poniżej tabelka pokazująca rentowność najmu w przypadku mieszkań o pow. 39 m. kw. (małe) oraz 54 m. kw. (średnie mieszkania).

Zarówno w Warszawie, jak i we Wrocławiu rentowność małych mieszkań (39 m. kw.) jest niższa niż mieszkań średnich (54 m. kw.). Co prawda dane dotyczą rynku wtórnego, więc mogą być nieco zaburzone różnicami w stanie technicznym małych i średnich mieszkań, ale i tak wnioski są podobne, jak w przypadku cen zakupu mieszkania. Zarówno dla rynku warszawskiego, jak i wrocławskiego w przypadku małych mieszkań rentowność brutto jest niższa niż średnia na rynku.

Stąd pojawia się interesujący wniosek: małe mieszkania wcale nie są lepszą lokatą niż pozostałe mieszkania. Co więcej, w przypadku małych mieszkań w Warszawie zarobimy na najmie relatywnie mniej niż we Wrocławiu. Natomiast w przypadku średnich mieszkań zarobimy na nich więcej w Warszawie niż we Wrocławiu, pomimo tego że dynamika czynszów w tej kategorii w Warszawie była dużo niższa niż we Wrocławiu. Poniżej podsumowanie inwestycji w małe i średnie mieszkania w Warszawie oraz Wrocławiu na przestrzeni ostatnich 4 lat:

Do wyliczeń przyjąłem – zgodnie z cenami historycznymi – że koszt zakupu mieszkania 54-metrowego to 555 606 zł w Warszawie oraz 389 610 zł we Wrocławiu. W przypadku mieszkań 39-metrowych przyjęte ceny prezentowały się następująco: 430 699 zł w Warszawie oraz 330 252 zł we Wrocławiu.

Wyliczenia wskazują, że małe mieszkania wcale nie przynoszą największych zysków. Jest wręcz przeciwnie: przeciętne mieszkania o powierzchni ok. 54 m. kw. są dużo bardziej opłacalne niż te najmniejsze. W analizie przyjąłem zakup mieszkania po cenach z początku 2019 r., a następnie systematyczny jego wynajem przez kolejne 4 lata. Uwzględniłem wzrost cen pomiędzy początkiem 2019 r. i końcem 2022 r.

Okazało się, że na małym mieszkaniu w Warszawie zarobiłbym 58,4%, podczas gdy na średnim 70,9%. Jeśli chodzi o Wrocław, to dysproporcje są mniejsze – 69,8% wobec 75%, ale i tak na mniejszym mieszkaniu ten zarobek był mniejszy. W przypadku Warszawy różnica w wycenie przekłada się na roczny zysk mniejszy o 2,1 punktu procentowego (czyli 14,3% wobec 12,2% rocznie). Natomiast w każdym przypadku jest to więcej niż skumulowana inflacja z tego okresu wynosząca za te 4 lata nieco ponad 33%.

Wiele osób się zastanawia, jakie mogą być zarobki w przyszłości z tego typu inwestycji. Postanowiłem to sprawdzić przy założeniu, że zarówno ceny mieszkań, jak i stawki najmu będą rosły w podobnym tempie, jak to miało miejsce w okresie ostatnich 4 lat.

Ten scenariusz jest optymistyczny: zakłada, że w kolejnych 4 latach będzie można liczyć na co najmniej podobne zyski jak w ostatnim okresie. Oczywiście pod warunkiem, że: nie będzie pandemii, płace nominalnie będą rosły szybciej, w ciągu najbliższych dwóch lat zmniejszy się podaż nowych mieszkań przez deweloperów, a rząd wprowadzi programy wspierające zakup pierwszego mieszkania.

To może być zaskakująca obserwacja dla wielu kupujących, ale już za 4 lata używane 54-metrowe mieszkanie może w Warszawie kosztować ponad milion złotych, a 39-metrowe będzie niewiele tańsze, bo jego cena osiągnie poziom ponad 800 000 zł.

Czy taki wzrost cen jest uzasadniony? Odpowiedź jest mocno uzależniona od dynamiki płac w przyszłości. Nasze prognozy zakładają, że wynagrodzenia nominalne będą rosły w tym okresie o ok. 8% średniorocznie. Nie jest to wyśrubowany poziom, biorąc pod uwagę, że przez ostanie 4 lata płace rosły nominalnie o około 5% średniorocznie, w okresie ostatnich 12 miesięcy ten wzrost przyspieszył do 12%.

Oczywiście, jak każda prognoza, także i ta jest obarczona ryzykiem, że zmienią się okoliczności. Wojna, inflacja, kryzys gospodarczy – wszystkie te rzeczy mogą mocno zaburzyć wyniki wszelkich prognoz. Warto też pamiętać, że nieruchomość to aktywo mało płynne, kosztowne w utrzymaniu (puste mieszkanie kosztuje rocznie 3% jego wartości w kosztach eksploatacyjnych), a wynajem nie jest gwarantowany (można stracić najemcę, może nie płacić, może zdewastować mieszkanie).

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”).

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————