Komisja Nadzoru Finansowego zamierza znów uważnie przyjrzeć się popularnym UFK-om, czyli polisom inwestycyjnym oferowanym przez ubezpieczycieli – zapowiedział w Sopocie, na VII Kongresie Polskiej Izby Ubezpieczeń, przewodniczący KNF Jacek Jastrzębski. Tym razem nadzór chce zahamować oferowanie klientom pod „opakowaniem” UFK udziałów w zamkniętych funduszach inwestycyjnych. Czy może się skończyć ustawowymi ograniczeniami w sprzedaży takich inwestycji?

UFK to znane od lat fundusze inwestycyjne oferowane przez ubezpieczycieli. Niegdyś były owiane złą sławą, bo firmy ubezpieczeniowe ograniczały klientom możliwość wypłacenia pieniędzy przed upływem zakładanego terminu inwestycji, pobierając wówczas wysokie tzw. opłaty likwidacyjne. Dziś już prawo zabrania stosowania tego mechanizmu dla nowych UFK, a posiadacze „starych” polis w większości przypadków zawierają ugody i odzyskują większość pieniędzy.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Choć wielu ekspertów uważa, że oferowanie przez firmy ubezpieczeniowe czystych inwestycji pod nazwą „ubezpieczeń” powinno być ograniczone albo zabronione, to UFK wciąż funkcjonują na rynku jako odmiana funduszy inwestycyjnych, oferowana przez ubezpieczycieli jako np. plany systematycznego oszczędzania na emeryturę. Niektóre z UFK mają całkiem niezłe parametry, sam mam w prywatnym portfelu inwestycji jedną z tego typu polis. Ale popyt na nie jest dziś niewielki, bo zwykłym ludziom kojarzą się wciąż źle.

UFK wracają w… orbitę zainteresowań KNF. A dlaczego? Przez FIZ-y

Produktom zawierającym UFK, firmom, które je „produkują” oraz ich sprzedawcom chce się przyjrzeć Komisja Nadzoru Finansowego, nabierająca rozpędu pod wodzą nowego szefa Jacka Jastrzębskiego. Przewodniczący KNF – opowiadając w środę na Kongresie PIU w Sopocie o zmianach w metodyce oceniania firm ubezpieczeniowych, zmianach personalnych w Komisji oraz o chęci indywidualizowania procedur nadzorczych – poświęcił też duży akapit planom w stosunku do UFK.

KNF – jak stwierdził Jastrzębski – zidentyfikowała nowy problem związany z UFK. Mianowicie zdarza się, że takie fundusze są „opakowaniem” dla ryzykownych inwestycji w tzw. FIZ-y, czyli zamknięte fundusze inwestycyjne, mających bardziej wyspecjalizowane strategie inwestycyjne i oferujących ograniczony dostęp do pieniędzy. Ostatnio kilka FIZ-ów tak zainwestowało pieniądze w nienotowane na żadnej giełdzie aktywa, że mają problem z oddawaniem ludziom pieniędzy. Inwestowały m.in. w obligacje korporacyjne.

Jastrzębski powiedział, że trzeba sprawdzić czy UFK, które mają w środku udziały w FIZ-ach (czyli pieniądze, które klient przeznaczył na zakup UFK idą na zakupienie udziałów w FIZ-ie), nie są oferowane klientom niekwalifikującym się do inwestycji o wysokim ryzyku i niskiej płynności. Klienci mogą myśleć, że kupują coś bezpiecznego (ubezpieczenie, może inwestycyjne, ale jednak ubezpieczenie), a tymczasem UFK jest tu tylko „opakowaniem” dla znacznie bardziej ryzykownej inwestycji.

Szef KNF zapowiedział sprawdzenie jakie produkty typu UFK z funduszami zamkniętymi wewnątrz są oferowane na polskim rynku, w jaki sposób są oferowane i czy ich sprzedawcy nie oferują ich nieodpowiednim klientom. Przy tego rodzaju inwestycji klient musi być poinformowany zarówno o ryzyku związanym z brakiem płynności pieniędzy, jak i o wyższym niż w „zwykłym” UFK ryzyku.

Czytaj więcej: Klient zamyka ubezpieczenie i chce zwrotu pieniędzy. Ubezpieczycieli mówi, że ich… nie ma. I prosi, żeby poczekać aż się znajdą

KNF sprawdzi jak ubezpieczyciele zachęcają sprzedawców polis inwestycyjnych

Jastrzębski nie podał żadnych szczegółów, ale nie wykluczył, że przegląd rynku UFK może się skończyć nie tylko zaleceniami lub rekomendacjami wydanymi przez KNF, ale i działaniami legislacyjnymi. Może nawet – tego szef KNF wyraźnie nie powiedział, ale tak zrozumiałem jego sugestię – jakimiś ograniczeniami w ich sprzedaży. KNF podobnie jest „cięta” na obligacje korporacyjne, które – jak dowiodła afera Getback – wcale nie są bezpiecznym zamiennikiem lokat bankowych i czymś co można byłoby porównać z obligacjami skarbowymi.

Przewodniczący KNF zapowiedział też, że przyjrzy się zachętom, jakie dostają sprzedawcy UFK od firm ubezpieczeniowych. Na rynku „zwykłych” funduszy inwestycyjnych KNF wprowadziła już zalecenia, w których mówi, że nie wolno płacić premii „za sprzedaż funduszy”, lecz za konkretne działania podnoszące jakość obsługi klienta.

Na rynku ubezpieczeniowym przy sprzedaży UFK takich obostrzeń nie ma, co oznacza, że firmy ubezpieczeniowe teoretycznie mogłyby zbyt odważnie motywować i nagradzać sprzedawców UFK, w tym tych ubezpieczeń inwestycyjnych, które są de facto „opakowaniem” dla ryzykownych często FIZ-ów.

Przyznam, że podobają mi się pomysły nowego szefa KNF, a przede wszystkim fakt, że Jacek Jastrzębski stara się przestawić nadzór z torów formalistycznej, działającej ślamazarnie instytucji, która nie ma na liście priorytetów ochrony konsumentów, w „firmę” o konsumentach często myślącej i starającej się przynajmniej część ryzyk tłumić w zarodku.

Jastrzębski zapowiedział np. uzupełnienie oceny ubezpieczycieli (tzw. BION) o parametry dotyczące obsługi klientów i bezpieczeństwa konsumentów. Ten moduł nie będzie współdecydował o końcowej ocenie, ale będzie publikowany razem z nią i będzie sporo mówił o tym jak dana firma ubezpieczeniowa podchodzi do konsumentów.

Czytaj też: Czy wystarczająco chronimy nasze życie, zdrowie i majątki? Zerknąłem do statystyk i…

Samo dobro (?) regulacyjne

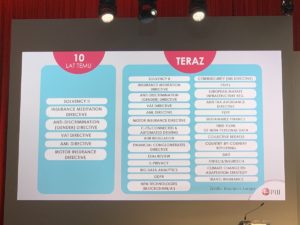

Nowe regulacje – także te europejskie – które zmienią działalność firm ubezpieczeniowych w przyszłości, są jednym z głównych tematów VII Kongresu Polskiej Izby Ubezpieczeń. We wstępnym wystąpieniu szef PIU Jan Grzegorz Prądzyński „dał po oczach” członkom branży ubezpieczeniowej, pokazując nad jaką liczbą regulacji dotyczących ubezpieczycieli teraz pracuje się w Europie, a jak to wyglądało przed dziesięciu laty.

Fakt, jest gęsto. Pytanie – na które jeszcze nie umiem odpowiedzieć – brzmi: czy od tych wszystkich regulacji konsumentowi, nabywcy ubezpieczeń będzie lepiej, czy też lepiej będzie głównie urzędnikom (którzy będą brali pieniądze za ich wymyślanie i uchwalanie), prawnikom (którzy będą je ubierali w paragrafy, opinie i wykładnie) oraz firmom konsultingowym (które dorobią się na doradztwie w ich wdrażaniu). Oby nam, „konsumentom” ubezpieczeń, też coś skapnęło z tego regulacyjnego „samego dobra” ;-).

Na zdjęciu powyżej zatroskany (nieco) i objaśniający ciężar odpowiedzialności spoczywającej na barczystych ramionach branży ubezpieczeniowej Jan Grzegorz Prądzyński, prezes PIU.

Zdjęcie tytułowe: PIU/Twitter