Ceny amerykańskich akcji są niemal na szczytach. Analitycy z prawie wszystkich banków inwestycyjnych są jednomyślni: „To ma być kolejny świetny rok”. Wszyscy wierzą, że wielki biznes otaczający Donalda Trumpa zadba o interesy amerykańskich spółek. Jest tylko jedno „ale”. Czy nie znaleźliśmy się w miejscu, z którego powrót musi być bolesny i nawet Trump tu już nie pomoże? Czy brniemy nieuchronnie w kierunku bessy takiej jak po pęknięciu bańki dotcomów? Sprawdzam, jakie są „za” i „przeciw” takiej hipotezy

Hossa na rynku akcji w USA trwa już trzeci rok. Od dołka z października 2022 r. benchmarkowy indeks S&P 500 w wersji dochodowej – czyli licząc razem z wypłacanymi przez spółki dywidendami – poszedł w górę o ponad 70%. My w tym czasie nie byliśmy gorsi – WIG zyskał ponad 80% (w złotych, nie uwzględniam różnic kursowych). Optymizm na Wall Street zdaje się nie słabnąć, wzrosty cen akcji zdaniem analityków mają być kontynuowane. Tylko czy to podejście jest uzasadnione?

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

„Większość nigdy nie ma racji” – to jeden z bardziej rozpowszechnionych sloganów na rynkach finansowych. Tym, co może zastanawiać, to powszechny optymizm fachowców panujący na Wall Street. Można powiedzieć, że jest on niejako urzędowy, bo w końcu brokerzy zarabiają na ruchu, czyli kasują prowizje od klientów, czemu sprzyja dobra koniunktura. Na 20 banków inwestycyjnych i ośrodków analitycznych jedynie w dwóch przypadkach prognozujący spodziewają się, że S&P 500 będzie niżej za rok niż obecnie (ci pesymiści to Stifel i BCA Research).

Źródło: opracowanie własne na podstawie prognoz firm inwestycyjnych

Czy warto przywiązywać się do prognoz analityków?

Moim zdaniem z analitykami trzeba uważać. Przeanalizowałem dane na temat przewidywań ekspertów na podstawie bazy LSEG Datastream za ostatnie trzy lata. Wnioski są druzgocące dla ich umiejętności. Nikt nie był w stanie poprawnie odgadnąć poziomu, na którym zakończy rok S&P 500 w latach 2022-2024.

W 2022 r. najbliżej prawdy był Morgan Stanley, jednak indeks zamknął się wówczas prawie 13% niżej, niż sądzili przedstawiciele tego jednego z największych banków inwestycyjnych świata. Najwięksi optymiści z BMO przestrzelili o 28%. W 2023 r. zupełnie nieźle prognozował Fundstrat – różnica między ich osądem a tym, w którym miejscu był indeks, wyniosła jedynie niespełna 1%. Największym nieszczęśnikiem wtedy okazał się BNP Paribas. Jego specjaliści „machnęli się” o „drobne” 40%.

Wreszcie w minionym roku najlepszy był Yardeni Research, który niedoszacował sukcesów S&P 500 „jedynie” o jakieś 9%. Najbardziej beznadziejnie przewidywali analitycy największego banku inwestycyjnego świata – JPMorgan. Błękitnokrwiści, jak ich zwą na Wall Street, „walnęli się” w prognozie (względem rzeczywistości) o „skromne” 40%.

Ray Dalio, zarządzający największym funduszem hedgingowym świata – Bridgewater Associates – przypomniał kiedyś krążące w środowisku inwestorów powiedzenie, że ten, kto żyje kryształową kulą, jest skazany na jedzenie mielonego szkła. Ale i tak był dyplomatyczny.

Bo Charlie Munger, były partner Warrena Buffetta w Berkshire Hathaway, który od ponad roku spoczywa w spokoju, nie szczypał się, mówiąc, że nie pozwala ludziom robić za niego projekcji przyszłych cen, ponieważ nie lubi wymiotować na biurko.

Ryzyko inwestycji w akcje warto kontrolować

Wystawianie się na nadmierne ryzyko związane z inwestycjami może dużo kosztować. Normalną rzeczą jest to, że kapitałodawcy oczekują wyższych stóp zwrotu z akcji niż z obligacji. Niejednokrotnie pisałem na łamach „Subiektywnie o Finansach”, że w perspektywie kilkudziesięciu lat akcje amerykańskie dawały średniorocznie jakieś 10% nominalnej stopy zwrotu, a obligacje – jako mniej ryzykowna klasa- jakieś 5%. Różnica pomiędzy obiema wartościami określana jest jako premia za ryzyko.

W teorii inwestycji posługujemy się pojęciem rentowności akcji (ang. earnings yield, w skrócie: EY). To nic innego jak odwrotność prognozowanego na najbliższy rok wskaźnika P/E. Jeżeli przykładowo papiery są wyceniane przy współczynniku 10 pkt, to rentowność akcji wynosi 10%.

Zaletą EY jest to, że można tę miarę porównywać z rentownością obligacji. I wtedy przekonać się, co się bardziej opłaca – wyłożyć kapitał na akcje czy jednak obligacje. Bo jaki sens może mieć inwestowanie w coś, co daje mniejszą rentowność. Gdy rentowność akcji jest niższa niż obligacji, to wystawiamy się na ponadprzeciętne ryzyko, że dostaniemy boleśnie w to i owo.

W Polsce earnings yield akcji to właśnie mniej więcej 10%, zaś długoterminowe (dziesięcioletnie) papiery skarbowe mają dochodowość trochę poniżej 6%. I ta proporcja zdaje się w miarę zdrowa.

A co mamy w Stanach Zjednoczonych? Rentowność „dziesiątek” rządowych wynosi niecałe 4,6%. Z kolei rentowność akcji z S&P 500 to okolice 4%. W efekcie różnica rentowności akcji i obligacji jest ujemna – po raz pierwszy od 2002 r. Czy warto ignorować taki sygnał? Niech każdy inwestor sam sobie odpowie na to pytanie.

Źródło: BI

Inwestorzy nie wierzą w skuteczność polityki Fed?

Coraz częściej słychać w USA narrację, że Rezerwa Federalna traci wiarygodność w oczach rynku. Fed rozpoczął we wrześniu 2024 r. politykę obniżek stóp procentowych – poszły one w dół o 100 punktów bazowych (czyli 1 punkt procentowy). W grudniu zeszłego roku Jerome Powell schłodził oczekiwania inwestorów, ujawniając, że w 2025 r. możliwe jest łączne cięcie o 50 pb (kwartał wcześniej, we wrześniu decydenci z Fed sugerowali, że w tym roku obniżą stopy o 100 pb). A i to jest niepewne.

Zwróćmy uwagę na to, że od zapoczątkowania cyklu obniżek przez Rezerwę Federalną rentowność 10-letnich obligacji skarbowych wzrosła z ok. 3,6%, zbliżając się w pewnym momencie do 5%. To nie jest typowe zjawisko. Zwykle w takiej sytuacji dochodowość instrumentów dłużnych zachowuje się przeciwnie, czyli spada.

Źródło: Trading Economics

Według wyliczeń JP Morgan to, co ostatnio widzimy w zakresie dochodowości dziesięciolatek, jest ewenementem od 1989 r. Za każdym razem prędzej czy później rentowność zniżkowała, a nie rosła. Co tym razem jest inaczej?

Bank of America przewiduje obecnie, że podwyżki stóp procentowych mogą być bardziej prawdopodobne niż cięcia w 2025 r., co jeszcze niedawno było w ogóle nie do pomyślenia. I nie jest to dobry sygnał dla koniunktury w segmencie akcji.

Polityka monetarna Fed działa w dużej mierze na podstawie oczekiwań rynkowych – kiedy Fed mówi, że coś zrobi, rynki muszą w to uwierzyć, aby jego polityka pieniężna była skuteczna. Jeśli jednak rynki nie podzielają oceny ekonomicznej władz monetarnych, to mogą przeforsować wyższe długoterminowe stopy procentowe. To jest dokładnie to, co teraz widać.

Niezwykły wzrost rentowności obligacji skarbowych pomimo obniżek stóp procentowych sugeruje, że rynki zasadniczo nie zgadzają się z poglądem Fed na gospodarkę. To ciekawa sytuacja, bo pojawia się pytanie, czy to pies kręci ogonem czy ogon psem?

Źródło: JPMorgan

Cień nowego prezydenta. Co wywinie Trump?

O tym, że Donald Trump bywa nieprzewidywalny, chyba nie ma co przekonywać. Ale, ile jest rzeczywistych zamiarów w jego wypowiedziach w porównaniu z próbą siania chaosu w głowach inwestorów, decydentów czy społeczeństwa, nie sposób powiedzieć.

Awanturnicze zapowiedzi Trumpa na temat zdobyczy terytorialnych w postaci Kanady, Grenlandii czy obszaru nad Kanałem Panamskim zaszokowały wielu ludzi. Zdaje się, że w ten sposób głowa amerykańskiego państwa upodobniłaby się do rządzących w wojowniczych krajach, podważając całkowicie zaufanie do systemu prawa międzynarodowego.

Taryfy celne mają ulec podwyżce. Z jednej strony ucierpieć mogą głównie najmniej pokorni lub najbardziej zagrażający supremacji amerykańskiej. A z drugiej strony ma to być dawkowane – z moich informacji wynika, że prawdopodobnie będzie to następowało w tempie 2-5% co miesiąc, a nie od razu „z grubej rury”.

Tematów zapalnych jest mnóstwo. I jestem przekonany, że wkrótce usłyszymy o kolejnych nieszablonowych pomysłach. Warto zatem przygotować się na sporą zmienność na rynkach finansowych, w tym na rynku akcji.

Wahliwość kursowa nie jest najmilej widziana na giełdach. Powoduje spore obsunięcia cen, co potrafi skutecznie wystraszyć wielu inwestorów. A bez tego kontynuacja hossy staje się utrudniona. Gdy w grę wchodzi rosnąca niepewność, co się zdarzy w świecie gospodarki i polityki, to zwykle kapitałodawcy szukają schronienia w bezpiecznych aktywach, a do takich zalicza się niektóre waluty i obligacje skarbowe.

Realny zysk ponad 20% trzy razy z rzędu? To nie występuje w przyrodzie

S&P 500 nominalnie zwyżkował w latach 2023-2024 odpowiednio o 24,2% i 23,3%. To dużo więcej niż oczekiwana stopa zwrotu na rynku (10%), a do tego historycznie bardzo rzadko występowały dwa lata z rzędu z zyskami powyżej 20%.

Jeżeli skorygujemy stopę zwrotu o inflację, to otrzymamy realny zysk w segmencie akcji. W ostatnich stu latach jedynie sześciokrotnie dochodziło do tego, że dwa razy z rzędu inwestorzy byli tak sowicie wynagradzani jak w latach 2023-2024 – te okresy są zaznaczone na zielono na poniższej infografice, a poziomą bordową linią przerywaną średnioroczna stopa zwrotu w latach 1926-2024 (przekracza nieznacznie 7%).

Zobaczmy, co się działo później, gdy rynek przeszarżował. Najczęściej dochodziło do głębokich korekt. Czy możemy liczyć, że nagle z niewiadomego powodu miałoby być inaczej? Śmiem wątpić.

Źródło: LSEG Datastream, Mornigstar Direct, Schroders

„Szalala, zabawa trwa”. Tak kiedyś śpiewała przed laty Urszula Sipińska – polecam w szczególności jedną zwrotkę piosenki: „za clownem clown, tłum obcych ciał, a my objęci wpół, lecimy głową w dół”. Być może coś podobnego nucą pod nosami inwestorzy lokujący pieniądze w akcje amerykańskie. W każdym razie nie da się zaprzeczyć, że trwają niestrudzenie w nastrojach szampańskich. Tylko że to jest uznawane za wskaźnik kontrariański. Hossa się kończy w atmosferze euforii i drwienia z ryzyka, a bessa więdnie, gdy dominuje przygnębienie i rezygnacja.

Conference Board, jeden z najbardziej renomowanych ośrodków badawczych w Stanach Zjednoczonych, zapytał inwestorów, czego spodziewają się w perspektywie najbliższych 12 miesięcy, jeżeli chodzi o akcje. Skala optymizmu zadziwia, bo była najwyższa od prawie 40 lat. Taka jednomyślność nie wróży niczego dobrego.

Źródło: Conference Board

Wyceny akcji w USA są bardzo „ambitne”. Howard Marks alarmuje

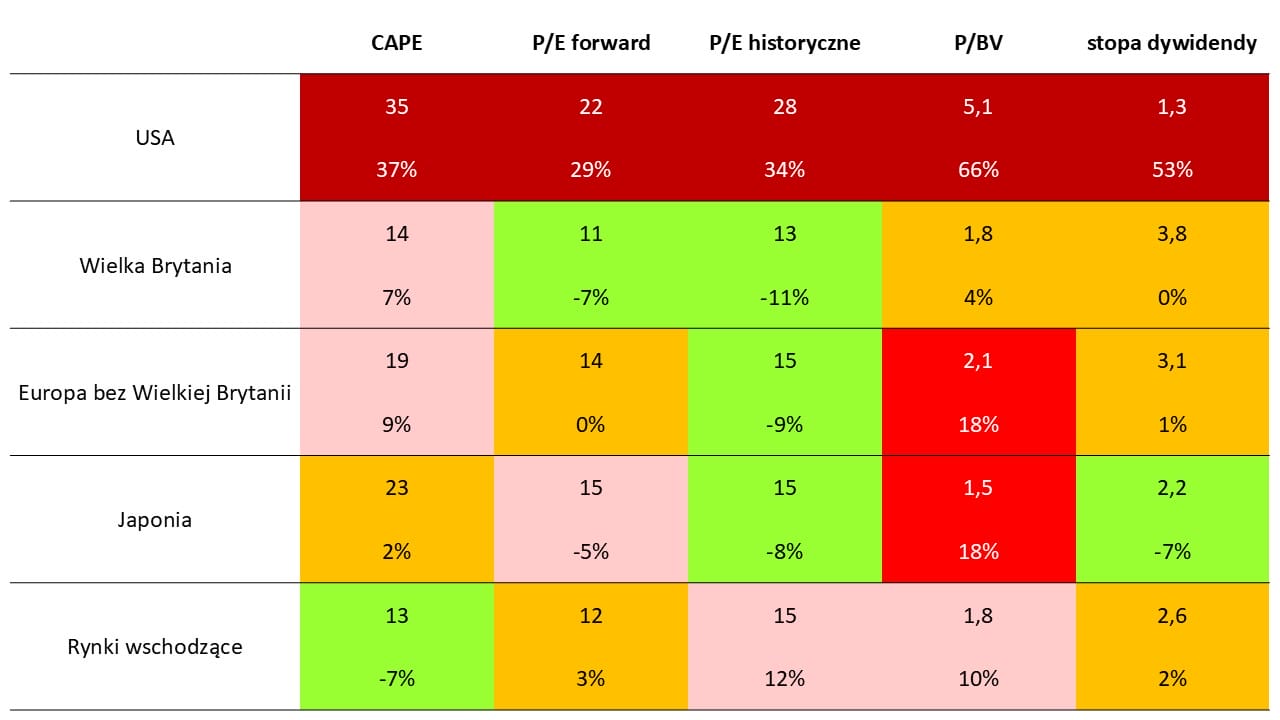

Problematyczne są wyceny amerykańskich akcji. Walory zza oceanu należą do najdroższych na świecie, jeżeli weźmie się pod uwagę podstawowe wskaźniki rynkowe. Pokazuję to poniżej, a do tego konfrontuję wartość współczynników z ich medianą za ostatnie 15 lat. To pozwala ocenić, czy akcje są przewartościowane, czy jednak można dopatrywać się niedowartościowania (procentowo w stosunku do przyjętej średniej).

Intensywność czerwieni użytej w tabeli nie pozostawia złudzeń, że walory z USA cechuje potężny – w każdym przypadku – kilkudziesięcioprocentowy poziom przewartościowania.

Źródło: opracowanie własne na podstawie LSEG Datastream i MSCI

Howard Marks to jeden z bardziej znanych inwestorów amerykańskich, który zarządza potężnym funduszem Oaktree Capital Management. Dla uczciwości wobec czytelników „Subiektywnie o Finansach” warto dodać, że jest to największy na świecie wehikuł inwestycyjny specjalizujący się w aktywach zagrożonych (ang. distressed assets), a zatem „żyjący” z tego, gdy na rynkach i w gospodarce jest źle.

To o tym inwestorze Warren Buffett powiedział: „Kiedy widzę notatki od Howarda Marksa w mojej poczcie, są one pierwszą rzeczą, którą otwieram i czytam. Zawsze się czegoś uczę, a w przypadku jego książki dzieje się to podwójnie”. W styczniu 2000 r. Marks napisał słynny esej, w którym ostrzegał, że szykuje się bańka związana z dotcomami. To opracowanie możesz przeczytać tutaj.

Jego proroctwo sprawdziło się. Wiosną 2000 r. nagle zgasło światło w świecie akcji przede wszystkim spółek technologicznych, a inwestorzy przestali radośnie śpiewać „Sza la la zabawa trwa”, bo skończyło się szaleństwo, w którym się zatracili. Rozpoczęła się jedna z bardziej dotkliwych przecen akcji w historii. Nasdaq Composite stracił 67% swojej wartości w latach 2000-2002.

Jak potężna była to przecena, przedstawiam na poniższej infografice – poza Nasdaq Composite umieściłem na niej też indeks Nasdaq 100 (NDX) i nasz WIG20. Trudno nie zauważyć, że polski rynek akcji podążył w ślad za Ameryką, choć skala spadków nie była tak znaczna jak tam.

Źródło: TradingView

Na początku stycznia tego roku Howard Marks znowu opublikował alarmującą notkę. Co tym razem twierdzi ten inwestor? Najpierw wyjaśnia, co rozumie pod pojęciem bańki inwestycyjnej. Jego zdaniem nie chodzi wyłącznie o szybki wzrost cen akcji, ale też tymczasową manię, którą cechuje:

>>> nadmierny entuzjazm inwestorów,

>>> masowy strach przed zostaniem w tyle (syndrom FOMO), jeśli nie dołączy się do zbiorowego pościgu za złotym runem,

>>> bezgraniczna adoracja akcji pewnych spółek,

>>> co wynika z przekonania, że w przypadku tych papierów „nie ma zbyt wysokiej ceny”.

Howard Marks nie postawił tezy, że jesteśmy w bańce inwestycyjnej. Ale zidentyfikował sygnały ostrzegawcze, które mogą zwiastować poważne kłopoty dla rynku akcji w USA. Wśród tych czynników są:

>>> optymizm, który panuje na rynkach od końca 2022 r.,

>>> wyceny powyżej średniej indeksu S&P 500 i fakt, że akcje w większości grup sektora przemysłowego notują wyższe mnożniki rynkowe niż akcje w tych branżach w pozostałej części świata,

>>> entuzjazm, którym darzona jest nowa rzecz, jaką jest AI, i być może rozszerzenie tej pozytywnej psychologii na inne obszary high-tech,

>>> domniemanie, że siedem największych firm (Mag7) będzie ciągle odnosić sukcesy, a także

>>> możliwość, że część zwyżki S&P była zaburzona, ponieważ wynikała z automatycznego kupowania akcji przez inwestorów indeksowych, bez względu na ich wewnętrzną wartość.

Wskaźnik P/E coraz bardziej straszy. Ceny amerykańskich akcji też

Analitycy JPMorgan AM przygotowali ciekawą infografikę, która ilustruje przyszłe 10-letnie urocznione stopy zwrotu z S&P 500 w zależności od poziomu wskaźnika P/E. Wynika z niej, że istnieje silny związek między wycenami a późniejszymi stopami zwrotu z rynku. Opracowanie ekspertów firmy inwestycyjnej prowadzi do niezbyt miłego wniosku – jeżeli kupowałeś akcje przy aktualnej wysokości P/E, to mogłeś liczyć w perspektywie dekady na średnioroczną stopę zwrotu w przedziale od +2% do -2%.

Źródło: JPMorgan Asset Management

Nie twierdzę, że jesteśmy w bańce inwestycyjnej. Widzę jednak na horyzoncie tak wiele zagrożeń, że trudno przejść wobec nich obojętnie. Sprawiają, że gdy na rynku akcji szaleństwo będzie rozwijało się w najlepsze, to nieuchronnie znajdziemy się w olbrzymich opałach. Mówiąc obrazowo, to pewnie jest stan przedzawałowy, ale jeszcze nie zawał. No chyba że pacjent będzie fatalnie się prowadził.

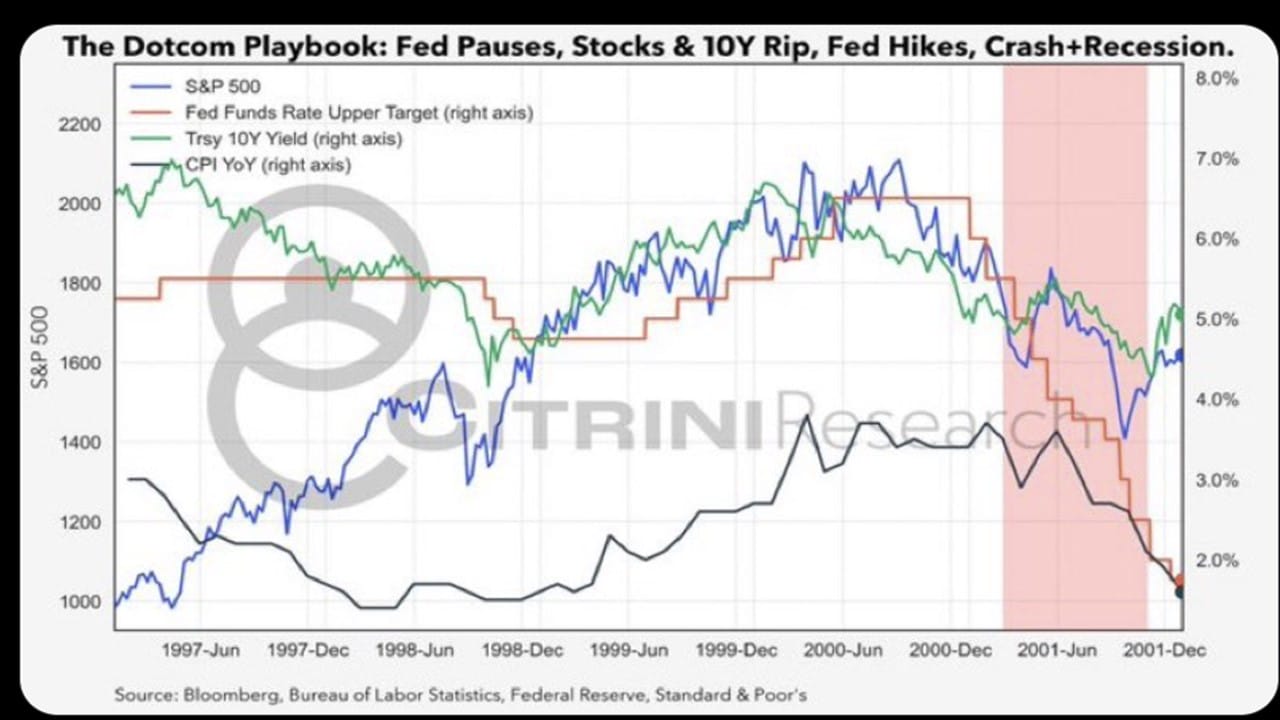

Citrini Research uważa, że sytuacja zaczyna przypominać czas bańki dotcomowej. S&P 500 podwoił się w latach 1997-2000. A później pogrążył się w bessie. Inflacja zaczęła spadać w 2001 r., a Fed zaczął rozpaczliwie obniżać stopy procentowe, sprowadzając je z 6,5% do 2% na koniec 2001 r. Tyle że to całe otoczenie rentowności 10-letnich obligacji skarbowych miały w nosie, utrzymując się dużo wyżej niż podstawowa stopa Fed.

I to jest jeden z niełatwych dylematów, przed którym stoi Rezerwa Federalna. Czy nie przedobrzyć z tempem i czasem luzowania polityki pieniężnej, bo inwestorzy z rynku długu i tak mogą zrobić swoje.

Źródło: Citrini Research

——————

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”

>>> FST (249): DLACZEGO NIE OPŁACA SIĘ MIEĆ DZIECI? W najnowszym odcinku naszego podcastu Ekipa Samcika – w składzie Maciek Danielewicz, Piotr Rosik oraz sam Samcik – omawia sprawy ważne dla świata, ale też dla naszych portfeli. W co inwestować pieniądze w erze Donalda Trumpa? Czy akcje w USA mogą być jeszcze droższe? Czy Trump zniszczy wartość dolara czy też wyniesie ją na nowe szczyty? Ale nie samym Trumpem ciułacz żyje, a w związku z tym przyglądamy się też katastrofie na rynku diamentów oraz zaskakującym badaniom naukowców, z których wynika, że nie mamy dzieci, bo nam się to już… nie opłaca. Zapraszam do posłuchania.

>>> FST (248): PORTFEL DLA NIEMILIONERA. jak inwestować pieniądze, gdy nie jest się wybitnym profesjonalistą od rynków kapitałowych, ani posiadaczem milionów złotych? Prof. Krzysztof Borowski ze Szkoły Głównej Handlowej i Narodowego Banku Polskiego w rozmowie z Maciejem Danielewiczem mówi, jak stworzyć efektywny portfel inwestycji dla inwestora indywidualnego. Gdzie mogą czekać na nas okazje inwestycyjne i szansa na zyski w 2025 roku? Zapraszam do wysłuchania!

>>> FST (247): OBNIŻEK STÓP PROCENTOWYCH NIE BĘDZIE? W najbliższych latach – nie w najbliższym roku, lecz latach! – nie będzie przestrzeni do cięć stóp procentowych banku centralnego – mówi w rozmowie z Maciejem Danielewiczem prof. Joanna Tyrowicz, członkini Rady Polityki Pieniężnej. Inflacja wciąż jest podwyższona, a obecny poziom stóp procentowych – zdaniem prof. Tyrowicz – nie gwarantuje sprowadzenia jej do celu NBP, który wynosi 2,5%. Duża dawka rzetelnej wiedzy od wybitnej ekspertki od polityki pieniężnej i rynku pracy. Warto posłuchać i się czegoś nauczyć. Tu można wysłuchać podcastu.

———————–

ZOBACZ NASZE ROZMOWY O INWESTOWANIU:

Zapraszam do subskrybowania kanału „Subiektywnie o Finansach” na platformie Youtube. W wizualnej wersji subiektywności rozmowy z mądrymi ludźmi, wideoporadniki oraz felietony o ważnych sprawach dla Twojego portfela. A poza tym zapisy webinarów i możliwość odsłuchania podcastów.

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

SPRAWDŹ RANKING DEPOZYTÓW I KONT OSZCZĘDNOŚCIOWYCH

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 23 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 10 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————-

zdjęcie tytułowe: Copilot Designer