Ciekawe badania dotyczące zaufania Polaków do banków opublikował niedawno Związek Banków Polskich. Ciekawe nie dlatego, że wynika z nich, iż Polacy kochają banki miłością wielką i ufają im bardziej, niż własnej matce – tego akurat można było się spodziewać po sondażu publikowanym przez bankowców. Zainteresowało mnie co innego. Przy okazji instytut badawczy Kantar TNS dokładnie wypytał nas o gotowość do polecania lub zniechęcania innych osób do usług tych banków, z których korzystacie.

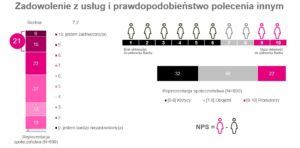

To w dzisiejszych czasach bardzo ważny parametr, bo mamy erę mediów społecznościowych i wartość „rynkowa” takich poleceń jest ogromna. Mogą one osiągnąć wielki zasięg i znacznie lepszą skuteczność, niż „zwykła” reklama. Jak duża część Polaków – ufających bankom i wielbiących je każdego dnia – byłaby w stanie polecić ich usługi innym konsumentom? Okazuje się, że posiadaczy kont, kart i kredytów na tyle zadowolonych, by zostali ambasadorami swojego banku wśród znajomych, jest 22%.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Wychodzi na to, że co piąty klient banku cieszy się dopasowanymi do swoich potrzeb – pod względem funkcji i opłat – produktami bankowymi lub przynajmniej dobrej jakości serwisem. Z kolei aż 32% klientów banków prawdopodobnie ma usługi wybitnie niedopasowane do potrzeb, zbyt drogie bądź też jakość obsługi jest niewystarczająca – ta grupa klientów jest gotowa zniechęcać znajomych do swojego banku. Neutralność cechuje mniej, niż połowę klientów banków.

Czytaj też: Ile trzeba płacić za konto, żeby to było drogo? Oni policzyli

To nie są żarty, bowiem zadowolony klient nie tylko przyciąga do banku swoich znajomych, ale też daje mu coraz więcej zarabiać. Aż 40% klientów mających ciepłe uczucia do swojego banku jest skłonnych bez szemrania zaakceptować wzrost cen usług, zaś 36% jest skłonna dokupić dodatkowe usługi bądź przynieść do niego więcej oszczędności. Być może w obu przypadkach to te same 36-40% – bo można było wskazać więcej, niż jedną odpowiedź – ale zakładam, że te grupy przynajmniej częściowo są rozłączne. To z kolei by oznaczało, że zdecydowanej większości zadowolonych klientów nie trzeba namawiać do tego, by chcieli być bardziej rentownymi klientami.

Co ciekawe odsetek osób, które są skłonne „zagłosować nogami” przeciwko bankowi, którego nie lubią, jest niższy od odsetka osób gotowych aktywnie wspierać bank, który lubią. Jedynie 20% niezadowolonych jest skłonna zmienić bank. Reszta będzie cierpieć, narzekać, zrzędzić, ale… nic nie zrobi. No, może jeszcze 16% oburzy się z powodu podwyżek, a 16% zabierze część pieniędzy z nie lubianej instytucji. W sumie jednak – zakładając częściowe pokrywanie się grup gotowych na różnorakie retorsje wobec banku – instytucja finansowa kopiąca klienta w tyłek każdego dnia może obawiać się jakichkolwiek nieprzyjemności z rąk 30-40% kopanych. To nieprzesadnie wysoki wskaźnik, biorąc pod uwagę, że kopanie jest przeważnie nadzwyczaj rentowne.

Na koniec jeszcze dwa słowa o tym które usługi bankowe obdarzamy większym zaufaniem, a które mniejszym – niezależnie od tego kto je oferuje. Raptem tylko 60% klientów banków jest przekonana, że bank będzie troskliwie pilnował ich danych. To nie jest dobry wynik, biorąc pod uwagę, że nasze dane są dziś nawet cenniejsze, niż nasze pieniądze. Aż 37% Polaków wciąż nie ufa płatnościom zbliżeniowym (choć na rynku jest już bardzo niewiele kart, które nie mają opcji płatności zbliżeniem).

Czytaj też: Które funkcje w smartfonach Polacy lubią najbardziej? A których nie potrzebują? Bankowcy nie będą zadowoleni

Zaś aż 41% ankietowanych nie ma zaufania do płatności mobilnych i do używania smartfona do bankowania. To oznacza, że prawie połowa osób mających konta bankowe jest już w zasięgu bankowej perswazji dotyczącej płacenia telefonem. Z drugą połową bankowcy na razie mogą dać sobie spokój. Być może nie jest to szczególnie niepokojący sygnał, bo bankowcom na razie wystarczy pracy nad zagospodarowaniem tych, którzy ufają bankowości mobilnej.