Europejski Bank Centralny wstrzymuje się z obniżkami stóp proc., ale ich czas niedługo nadejdzie. Kiedy? Prawdopodobnie już w czerwcu. Jest to związane głównie ze spadkiem inflacji. Tak przynajmniej możemy przeczytać w oficjalnym komunikacie po posiedzeniu banku centralnego strefy euro. W kolejce na rozpoczęcie cyklu obniżek stóp proc. czeka amerykańska Rezerwa Federalna, ale za Oceanem łagodzenie polityki pieniężnej rozpocznie się pewnie po pierwszej decyzji EBC. Co to dla nas oznacza. Złoty będzie się umacniał i to trwale?

O trendzie umocnienia złotego pisaliśmy wczoraj. Złoty notuje rekordowe poziomy, niespotykane na naszym rynku walutowym od kilku lat. 4,25 za euro to poziom sprzed pandemii. Podobnie dolar jest na poziomach sprzed inwazji Rosji na Ukrainę i z okresu sprzed pandemii. Dla wszystkich, którzy zaczynają właśnie planowanie majówki czy wakacji za granicą to dobra wiadomość. Możemy też taniej płacić za produkty czy usługi spoza Polski.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Tańsza waluta, zwłaszcza dolar, powinna też w efekcie dać nam szansę na tańsze paliwa. Ale czy benzyna ma szansę być niedługo po 5,19 za litr? Tego chyba nie należy się spodziewać. Cena detaliczna paliw na rynku wewnętrznym uzależniona jest od wielu czynników, nie tylko od zakupu surowca na świecie za dolary.

Czy mocniejszy złoty może jakoś zaszkodzić polskiej gospodarce? Obecny poziom raczej nie. Co prawda premier Donald Tusk mówił ostatnio, że z umocnieniem naszej waluty też nie jest tak, że trzeba się tylko cieszyć. Są jeszcze interesy eksporterów. A eksporterom zależy na tym, żeby drożej, czyli z wyższym przelicznikiem, sprzedawać produkty za granicą. Czy obecny poziom jest już dla nich nieopłacalny?

Zgodnie z analizami Narodowego Banku Polskiego nawet poziom 4 zł za euro nie jest jeszcze czymś bardzo złym dla polskich eksporterów. Spokojnie na tę wartość polskiej waluty są przygotowani. Wysyłamy produkty głównie do krajów strefy euro, więc ta waluta jest w centrum zainteresowania firm utrzymujących kontakty np. z Niemcami, Francją, Holandią, Włochami, Belgią czy Austrią.

Na razie po decyzji EBC euro osłabiło się do dolara, ale złoty osłabił się bardzo nieznacznie. Widać było przed decyzją EBC o 14.30 wahanie naszej waluty, ale ostatecznie inwestorzy nie zdecydowali się na jakiś duży ruch. Wycena złotego jest wynikiem ruchu na parze euro/dolar. Osłabienie euro do dolara niema automatycznie przynosi również osłabienie złotego, o czym pisałem tu:

Inflacja spada, w czerwcu spadną stopy proc., euro już traci

Czwartkowa decyzja EBC spowodowała osłabienie euro do dolara, czego wynikiem jest też lekkie osłabienie złotego. Ten ruch naszej waluty nie zmienia jednak na razie trendu, w którym od kilku tygodni się porusza. To wyraźny trend umocnienia i na razie raczej nie ulegnie on zmianie. Przynajmniej nie do 6 czerwca, kiedy planowane jest kolejne posiedzenie EBC i kiedy powinna nastąpić długo oczekiwana decyzja o złagodzeniu polityki pieniężnej.

Rynki spodziewały się czwartkowej decyzji banku centralnego strefy euro, zagadką pozostawała tylko wymowa komunikatu po posiedzeniu i wypowiedzi prezes EBC na konferencji prasowej. EBC zwrócił uwagę na spadającą inflację i na zmniejszającą się presję wzrostu wynagrodzeń w strefie euro. To oznacza, że maleje też presja na wzrost cen. Utrzymywanie w takiej sytuacji historycznie wysokich stóp proc. staje się coraz mniej potrzebne.

Restrykcyjna polityka pieniężna staje się również coraz bardziej szkodliwa dla europejskiej gospodarki. Największa europejska gospodarka – Niemcy – pozostaje w wyraźnym kryzysie produkcji przemysłowej, zanotowała w ubiegłym roku ujemny wzrost gospodarczy, a na początku tego roku – załamanie eksportu, na którym opiera się siła niemieckiego państwa. Czy radą na te problemy nie powinno być obniżenie kosztu pieniądza i kredytu?

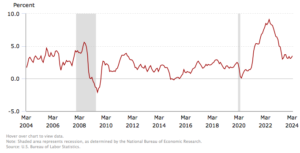

Jednak tak naprawdę uwagę inwestorów na świecie przykuła nie tyle decyzja EBC, ile podane w środę po południu dane o inflacji CPI w USA. Wskaźnik CPI liczony rok do roku wzrósł niespodziewanie do 3,5%. Z wykresu amerykańskiego biura statystycznego wynika, że wciąż nie można jednoznacznie ustalić spadkowego kierunku cen w Stanach Zjednoczonych. Linia spadku inflacji zatrzymała się na poziomie znacznie powyżej oczekiwanego przez Fed, którego celem inflacyjnym jest poziom zbliżony do 2%:

To po tych danych runął kurs euro. Inwestorzy na rynku walutowym uznali widocznie, że niepokojące dane o inflacji nie wróżą szybkim decyzjom łagodzenia polityki pieniężnej w USA. Stopy za Oceanem pozostaną więc zapewne jeszcze przez jakiś czas wysokie, podczas kiedy w Europie powinny one spaść już niedługo. Euro osłabiło się z poziomu 1,08 do 1,07 dolara za euro. Ekonomiści Bloomberga spodziewają się, że osłabienie do poziomu 1,05 dolarów za euro może być dla strefy euro mocno niekorzystne – znacznie wzrosną bowiem ceny paliw ustalane w dolarze USA.

Szef Rezerwy Federalnej Jerome Powell tak skomentował środowe dane o inflacji CPI: „Nie spodziewamy się, że właściwe będzie obniżenie naszej podstawowej stopy procentowej, dopóki nie będziemy mieli większej pewności, że inflacja trwale spada w kierunku 2%”. To sygnał, że Fed na pewno wstrzyma się z decyzjami na swoim najbliższym posiedzeniu na przełomie kwietnia i maja. I będzie czekał na ustalenie się wyraźniejszego trendu spadku inflacji.

Dysparytet stóp proc. między rentownością obligacji amerykańskich i europejskich zwiększy się na korzyść USA. Tam więc chętniej będą płynąć pieniądze z całego świata. Ten kluczowy moment na rynku walutowym w tym tygodniu widoczny jest na wykresie pary euro/dolar poniżej:

Gospodarka europejska potrzebuje niższych stóp proc.

Mimo zapowiedzi Fed z marca, że czekają nas niedługo w USA trzy obniżki stóp proc., oczekiwania na luźniejszą politykę przesuwają się po danych o inflacji w marcu wyraźnie w stronę Europy. Co do wpływu historycznie wysokich stóp proc. po obu stronach Atlantyku, w USA sytuacja gospodarcza jest znacznie lepsza. Wyraźniejszy jest trend wzrostu gospodarczego, a rynek pracy jest wciąż raczej silny. Wysokie stopy procentowe nie stanowią więc tam aż takiego problemu. Inaczej jest w naszej części świata. A zwłaszcza w Niemczech.

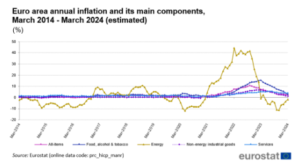

Argumentów za cięciem stóp w strefie euro można znaleźć wiele. Przede wszystkim jest to spadająca systematycznie inflacja. Ostatnie dane za marzec pokazują, że inflacja dla 20 krajów strefy euro spadła bardziej niż oczekiwano i osiągnęła poziom 2,4%, co nie jest już tak bardzo odległe od celu EBC na poziomie 2%.

Co na ten temat sądzi prezes EBC Christine Lagarde? Na konferencji po posiedzeniu banku powiedziała: „W kwietniu otrzymamy pewne informacje i dane. Ale wiemy, że w czerwcu otrzymamy znacznie więcej danych i znacznie więcej informacji, w tym – nowe kwartalne prognozy gospodarcze”. Prezes Lagarde po raz kolejny powtórzyła, że polityka EBC nie jest zależna od polityki Fed, jednak EBC obserwuje z uwagą to, co dzieje się za Oceanem. W tym – perspektywy inflacyjne w największej gospodarce świata i perspektywy cięć stóp proc.

Bloomberg Economics przewiduje, że wzrost cen spadnie poniżej 2% już w sierpniu, a w 2025 średnio wyniesie zaledwie 1,4%. Własna prognoza EBC przewiduje, że w przyszłym roku inflacja CPI w strefie euro wyniesie 2%, czyli znajdzie się dokładnie z celu. Na razie na wykresie zmian cen w ciągu ostatniego roku widać, że najważniejsze miary inflacji zbiegają się w kierunku celu EBC.

Na kwietniowe spotkanie władz EBC inwestorzy patrzyli ze spokojem. Mimo ustabilizowania inflacji bank centralny strefy euro stał dotychczas na stanowisku, że warto chuchać na zimne i nie rozpoczynać cyklu cięć zbyt wcześnie. Jednak za Oceanem władze monetarne sygnalizowały zakończenie cyklu podwyżek i niedługie przejście do łagodzenia polityki monetarnej, a to jest też silny sygnał dla Europy. Do tego dochodzą argumenty gospodarcze.

Niemcy chcą złapać oddech!

Zwłaszcza gospodarka niemiecka sprawia ostatnio kłopoty. W ubiegłym roku Niemcy zanotowały recesję na poziomie minus 0,3% PKB, a na ten rok według prognoz Komisji Europejskiej dynamika PKB naszego zachodniego sąsiada ma wynieść ok. 0,3%. Nie jest to w żadnym stopniu porównywalne z tym, co potrafi wydobyć z siebie gospodarka amerykańska. Prognozy wzrostu np. w I kwartale oscylują w granicach 2,8% PKB.

Skąd takie słabe wyniki u naszego największego partnera handlowego? Komisja Europejska wskazuje przede wszystkim na to, że konsumpcja prywatna w Niemczech odczuła silny spadek siły nabywczej po okresie wysokiej inflacji. To mocno ogranicza popyt wewnętrzny. Kolejną przyczyną są wysokie koszty nieruchomości (skąd my to znamy?) i kredytów. Brak jest też tańszej siły roboczej, a koszty produkcji – gospodarka niemiecka opiera się na sektorze produkcyjnym, m.in. samochodowym – są podwyższane przez ceny energii. Klincz, z którego trudno się wydostać.

Po pierwsze, łatwiej by było oczywiście z tańszą energią. Jednak po spodziewanych obniżkach stóp proc. przez EBC euro prawdopodobnie osłabnie do dolara, więc wzrosną ceny paliw ustalane na świecie w dolarze amerykańskim. Po drugie, łatwiej byłoby z tańszym kredytem. I tutaj obniżki stóp proc. w strefie euro będą wielką ulgą dla gospodarki łaknącej nowych, np. energooszczędnych i technologicznych – inwestycji blokowanych przez drogi pieniądz.

Jednak, jak widać, nie ma łatwych recept na uzdrowienie gospodarki. I EBC musi wyważyć, jaki poziom obniżek stóp proc. i kiedy ogłoszonych będzie najlepszym lekarstwem na gospodarki krajów strefy euro. A zdrowie gospodarki niemieckiej jest istotne nie tylko dla Niemców, ale też dla nas. Jedna trzecia naszej wymiany towarowej odbywa się z Niemcami, a trzy czwarte – z krajami strefy euro. Stan gospodarki naszych partnerów jest dla nas istotnym czynnikiem utrzymania dobrej koniunktury.

Zbyt szybkie i gwałtowne obniżki stóp proc. mogłyby wywołać jednak nową falę presji inflacyjnej, a to również byłoby niszczące dla gospodarki. Skutki wysokiej inflacji widzieliśmy przecież przez ostatnie dwa lata. Niska inflacja jest obecnie zjawiskiem w strefie euro jeszcze zbyt młodym i wrażliwym, żeby narażać ją na ponowne ryzyko. Stąd – ostrożność EBC.

Jak wyglądają obecnie stopy proc. na świecie? Polskie stopy proc. są dosyć wysokie i takie – zgodnie z deklaracjami NBP – pozostaną co najmniej do końca tego roku. Ta różnica między stopami w strefie euro, która niedługo pewnie się zwiększy – będzie wpływać na nasza walutę zdecydowanie w kierunku umocnienia.

Inwestorzy na świecie dosyć powszechnie uważają, że to właśnie w strefie euro rozpocznie się łagodzenie polityki pieniężnej na wielką skalę. Stąd oczy świata zwrócone są na EBC. To EBC może obecnie pochwalić się niższą inflacją, a jednocześnie ma problemy z wygenerowaniem przyzwoitego wzrostu gospodarczego. Ekonomiści przewidują, że obniżki mogą być cztery i każda z nich wyniesie 0,25 pkt proc. To obniży główną stopę proc. EBC do poziomu 3%.

Na razie stopa depozytowa jest na poziomie 4%, a refinansowa na poziomie 4,5%. W Polsce główna stopa proc. to 5,75%.

Źródło zdjęcia: engin akyurt/Unsplash