Stopy procentowe pewnie będą niżej, ale kiedy? Najważniejsze banki centralne w ostatnich miesiącach „grzały silniki”, ale ostatecznie kluczowe decyzje odłożyły na 2024 r. Inflacja w wielu krajach wciąż jest na podwyższonym poziomie, w Polsce prawdopodobnie przestała właśnie szybko spadać. A sytuacja geopolityczna coraz bardziej niepewna. Czy możemy w relatywnie bliskim czasie liczyć na obniżki stóp procentowych i na spadek oprocentowania kredytów?

Analitycy spodziewają się, że 2024 r. przyniesie poluzowanie polityki banków centralnych. Po dwóch latach ostrej walki z inflacją pojawiły się sygnały z amerykańskiego Fed i europejskiego EBC o zakończeniu podwyżek stóp procentowych. Polski bank centralny dokonał nawet dwóch obniżek stóp. Ale czy możliwe są kolejne? Od nich zależy wyraźniejszy spadek rat kredytowych, które na razie obniżyły się dość symbolicznie od rekordowego poziomu z początku 2023 r.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Prezes NBP mówi, że spodziewa się zahamowania spadku inflacji – a nawet spodziewa się jej odbicia w pierwszych miesiącach 2024 r. Ryzykiem może być likwidacja niektórych elementów dotychczasowych tarcz antyinflacyjnych, a także fala przewidywanych podwyżek wynagrodzeń i świadczeń. Nastąpił wzrost świadczenia 500+ do 800+, wynagrodzenia nauczycieli pójdą w górę o 30%, a pracowników sfery budżetowej o 20%. Emeryci dostaną 13-tkę i 14-tkę oraz podwójną waloryzację emerytur.

Decyzje NBP mogą też zależeć od poczynań innych banków centralnych. Gdyby Fed i EBC oraz Bank Anglii obniżały stopy procentowe, wówczas i nasz NBP może znaleźć się pod presją, by takie działania prowadzić. Utrzymywanie wyższych stóp co prawda jest dobre dla kursu walutowego, ale spowalnia rozwój gospodarki (droższy kredyt, wyższe odsetki od zadłużenia). Warto więc patrzeć nie tylko na co, co robi NBP, ale też obserwować działania Fed i EBC. Czego należy się spodziewać po tych bankach centralnych w 2024 r.?

Czytaj też: Czy prezes NBP po wyborach zamienia się jednak w jastrzębia?

Czytaj też: Zaczęło się od trzęsienia ziemi – stopy procentowe niżej we wrześniu

Największe banki centralne są i będą ostrożniejsze

Sytuacja inflacyjna w USA i w strefie euro jest nieco odmienna. Mimo silnego wzajemnego powiązania tych obszarów gospodarczych i dużego uzależnienia Europy od popytu i cen zza Oceanu, w USA wzrost cen miał przyczyny bardziej popytowe (inflacja rosła w dużym stopniu w wyniku odbudowy silnego popytu konsumentów i firm po pandemii), a w strefie euro bardziej podażowy (inflacja rosła w większym stopniu w wyniku wzrostu cen paliw, energii, żywności, logistyki z powodu wojny w Ukrainie i odcięcia dostaw gazu i ropy naftowej z Rosji).

Te odmienne przyczyny inflacji miały wpływ na różnice w dotychczasowych działaniach banków centralnych. Najpierw zaczął działać Fed, a dopiero potem EBC. W obu przypadkach podwyżki stóp okazały się najbardziej agresywne od dziesięcioleci.

Była to ostra odpowiedź na gwałtownie rosnącą inflację. Dynamika cen w USA przewyższała inflację na innych rynkach rozwiniętych, osiągając 9% rocznie w czerwcu 2022 r., co było najwyższym poziomem od 40 lat. Szczyt inflacji w strefie euro nastąpił później i osiągnął 10,7% w skali roku w październiku 2022 r.

W 2023 r. Fed i EBC spowolniły podwyżki stóp, a rynki finansowe zaczęły wypatrywać momentu tzw. pivotu, czyli punktu zwrotnego, od którego zmieni się polityka pieniężna. Jednak w komunikacji banków centralnych zmieniło się nie tak dużo. Przekaz szefa Fedu (Jerome’a Powella) i szefowej EBC (Christine Lagarde) był do niedawna jednoznaczny: inflacja jest wciąż na podwyższonym poziomie i zanim nie powróci na ścieżkę prowadzącą do celu inflacyjnego 2%, nie ma mowy o luźniejszej polityce, czyli o obniżkach stóp.

Na obniżki stóp procentowych w dwóch głównych obszarach gospodarczych będziemy musieli jeszcze poczekać co najmniej do połowy 2024 r. Ale i nasz bank centralny na razie poczeka. Raczej nie ma się co spodziewać obniżek na początku przyszłego roku, bo inflacja na razie raczej już nie będzie spadać tak szybko, jak do tej pory. Może na dłużej zatrzymać się na poziomie 5-6%, a może nawet wyżej.

Stopy procentowe niżej? Kredyty tańsze? Ale kiedy?

Nic nie zdarzy się nieoczekiwanie i nic od razu. Inwestorzy, zniecierpliwieni przedłużającym się okresem niepewności po wyhamowaniu podwyżek stóp, będą spekulowali o tym, kiedy nastąpi rozpoczęcie cyklu obniżek stóp. Bo to czynnik wspierający wzrost gospodarczy, nowe inwestycje, tworzenie nowych miejsc pracy.

Banki centralne nie wskazują momentu, w którym cała machina polityki pieniężnej ruszy w przeciwnym kierunku. Niektórzy ekonomiści widzą w komunikatach i wypowiedziach bankierów centralnych sygnały zakończenia restrykcyjnej polityki pieniężnej, ale są również inni, którzy koncentrują się na wciąż podwyższonej inflacji i nie wierzą w koniec restrykcyjnej polityki.

Głównym pytaniem na dziś jest to, czy najostrzejsza od dziesięcioleci polityka największych banków centralnych nie doprowadzi do recesji. Symptomy spowolnienia są widoczne w wielu gospodarkach, również gospodarka polska w 2023 r. radziła sobie gorzej niż poprzednio, a wzrost gospodarczy był ledwo powyżej 0% (ostatecznych danych jeszcze nie ma). Słaby wzrost w Polsce to efekt inflacji i wyższych stóp, a także skutek zdecydowanie gorszej koniunktury u naszych głównych partnerów handlowych, przede wszystkim w Niemczech, o czym pisałem tu.

Banki centralne muszą obserwować, czy lekkie wyhamowanie aktywności firm i wydatków konsumentów nie zamienia się w prawdziwe tąpniecie gospodarki. Zwłaszcza że obniżki stóp procentowych działają z kilkukwartalnym opóźnieniem.

Przy wysokiej inflacji i rekordowo wysokich stopach każdy problem w gospodarce uderzy w finanse gospodarstw domowych, zwłaszcza tych o niskich dochodach, o czym pisałem tu. Oznaki napięcia już zaczynają się pojawiać. I to nawet w najsilniejszej obecnie na świecie gospodarce amerykańskiej. Choć wzrost spożycia prywatnego pozostaje mocny, gospodarstwa domowe oszczędzają mniej i zaciągają więcej pożyczek konsumpcyjnych, żeby zabezpieczyć rosnące koszty utrzymania i ustabilizować poziom bieżących wydatków.

Oszczędności osobiste i salda kart kredytowych to bardzo ważne wskaźniki pokazujące kondycję finansową amerykańskich gospodarstw domowych. Pierwszy z tych wskaźników jest obecnie na niemal najniższym poziomie w historii, a drugi – na najwyższym od niemal 20 lat. Jego załamanie byłoby jednym z czynników, które mogłyby przekonać Fed do decyzji o zmianie restrykcyjnej polityki i przystąpieniu do obniżek stóp procentowych.

Czego spodziewają się inwestorzy? Że stopy procentowe będą niżej

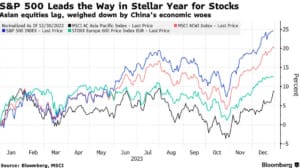

Rynki finansowe starają się przewidzieć przyszłość. Widać to choćby we wzroście wycen spółek na rynku akcji w USA. Rynek kapitałowy za Oceanem rośnie od jesieni, od kiedy pojawiły się sygnały o możliwym zatrzymaniu podwyżek stóp przez Fed. To naturalna reakcja. Przy wysokich stopach inwestorzy idą w kierunku zyskownie oprocentowanych papierów skarbowych, jednak w otoczeniu niższych stóp szukają alternatywy, np. w postaci inwestycji na rynku akcji. To również efekt oczekiwania rynków na lepszą koniunkturę na świecie i wysoki wzrost gospodarczy.

Indeks S&P 500 zakończył rok o krok od rekordowego poziomu w historii, indeks Nasdaq 100 zanotował swój najlepszy rok od 1999 r. Wszystko to w związku z oczekiwaniami, że Rezerwa Federalna agresywnie obniży stopy procentowe w 2024 r. Hossa na giełdach amerykańskich przezwyciężyła szereg ostrzeżeń i potencjalnych zagrożeń. Główne obawy dotyczą groźby pojawienia się recesji oraz zagrożeń geopolitycznych (związanych z wojną w Ukrainie, konfliktem w Izraelu, napięciami w rejonie Morza Czerwonego).

Z tego samego powodu kurs dolara zanurkował w stronę największej rocznej straty od początku pandemii. Inwestorzy na rynku walutowym spodziewają się niższego oprocentowania obligacji dolarowych i szukają bardziej „rentownych” walut. Większość analityków uważa, że dolar jeszcze może spadać, ale jeśli przyjmiemy założenie, że amerykańska gospodarka jest i będzie w dobrej kondycji, to może to być okazja do zakupu „zielonego”.

Rentowności amerykańskich obligacji skarbowych pod koniec roku lekko wzrosły, ale są na poziomie o 1 pkt proc. niższym niż maksimum z połowy października tego roku. Ale mimo tego 10-letnie obligacje niemieckie są wyceniane sporo niżej niż amerykańskie – ich rentowności są na poziomie niewiele wyższym niż 2%.

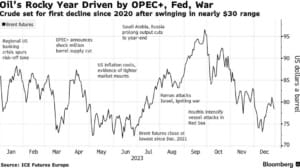

A co jeśli ruszy do wzrostów ropa naftowa?

Spadki rentowności obligacji (czyli akceptowanie przez inwestorów niższych zysków z inwestycji w dług) to znak, że rynki są przekonane, iż bankom centralnym udało się pokonać inflację. I że przystąpią szybko do obniżek stóp, co z kolei pozwoli gospodarce na szybki wzrost. A kredytobiorcom da niższe raty oraz ułatwi dostęp do nowych kredytów.

Czy to pewne jak w banku? Nie. Możliwe są wydarzenia, na które rynki nie mają wpływu, a które mogą zaburzyć cały proces – wybory prezydenckie w USA na jesieni 2024 r., duże potrzeby pożyczkowe amerykańskiego rządu amerykański dług publiczny właśnie przebił 34 biliony dolarów), możliwy ponowny wzrost cen ropy naftowej.

Walka z inflacją popytową jest dla banków centralnych naturalnym środowiskiem „pracy”. Co innego inflacja podażowa, czyli np. wzrost cen spowodowany drożejącą ropą naftową. W 2023 r. ropa naftowa odnotowała największy roczny spadek od 2020 r. Wojna w Ukrainie i cięcia produkcji w OPEC+ nie spowodowały wzrostu cen, którego spodziewała się m.in. Rosja i niektóre kraje z rejonu Zatoki Perskiej, jak i Arabia Saudyjska.

Pomogła rosnąca produkcja w krajach spoza OPEC+ i uruchomienie rezerw strategicznych ropy naftowej przez USA. To w połączeniu z obawami o spowolnienie popytu przyczyniło się do spadku cen kontraktów terminowych na ropę naftową. Ropa Brent kosztuje ok. 80 dolarów za baryłkę, rok 2023 zakończyła ok. 8 dolarów poniżej poziomu z początku roku. Staniała nie tylko ropa naftowa. Szerszy wskaźnik surowców Bloomberga spadł o ok. 10% w ciągu ostatnich 12 miesięcy.

Co będzie dalej? Jeśli ceny nie będą rosły, możemy być raczej spokojni o dalszy spadek presji inflacyjnej w największych gospodarkach. Kłopot w tym, że wielu analityków prognozuje wzrost zapotrzebowania na ropę. Rezerwy strategiczne są na bardzo niskim poziomie, a dalsze zwiększenie produkcji ropy przez kraje spoza OPEC będzie trudne.

Czeka nas nerwowy rok bez ulgi w ratach kredytów?

Pierwsze posiedzenie najważniejszego banku centralnego na świecie odbędzie się 30–31 stycznia. Świat finansów będzie uważnie obserwował wszystkie tegoroczne posiedzenia Fedu pod kątem oznak, czy możliwa jest obniżka stóp procentowych. Ankieta Bloomberga przeprowadzona na początku grudnia wykazała, że analitycy oczekują obniżek stóp procentowych łącznie o 1 pkt procentowy w przyszłym roku. Do pierwszej obniżki może dojść w czerwcu.

Z kolei Rada EBC spotyka się 25 stycznia, a następnie 7 marca. RPP zbiera się pierwszy raz na dwudniowym posiedzeniu 8-9 stycznia, potem posiedzenia są planowane na początku każdego kolejnego miesiąca. I to też będą gorące terminy – z zapartym tchem będą czekali na decyzje banków centralnych posiadacze kredytów (z nadziejami na niższe raty) oraz udziałowcy funduszy obligacji (każda obniżka stóp to wzrost zysków funduszy, które mają w portfelach starsze obligacje o wyższym oprocentowaniu). No i posiadacze ETF-ów, funduszy akcji i udziałów w spółkach – w cenach akcji są już uwzględnione spore obniżki stóp – gdyby nie nadeszły, byłoby to rozczarowanie dla inwestorów.

Natomiast z wydarzeń politycznych najważniejszym globalnie będą wybory prezydenckie w USA – 5 listopada. Te wybory będą kluczowym momentem dla amerykańskiej polityki gospodarczej i społecznej. W zależności od zapowiedzi tego z kandydatów, który będzie miał największe szanse na zwycięstwo, będą się zmieniały oczekiwania dotyczące inflacji, wzrostu gospodarczego i tym samym stóp procentowych oraz kursów walut. Czyli również oprocentowania kredytów.

Jeśli nie dojdzie do nieoczekiwanych wydarzeń na świecie czy w naszym bezpośrednim sąsiedztwie, np. za wschodnią granicą, to inflacja powinna w drugiej części roku spadać i być może, równolegle z cięciami stóp w największych bankach centralnych na świecie, znów pojawią się obniżki stóp procentowych w Polsce. Tanieć będzie więc obsługa kredytów hipotecznych i konsumpcyjnych. Ale – jeśli to nastąpi – efekty w postaci niższych rat zobaczymy najwcześniej jesienią.

Im większa dynamika wzrostu gospodarczego, tym większa szansa na lepszą rentowność firm i na ich skłonność do zwiększania wynagrodzeń pracownikom. Przy niższej inflacji powinno to być korzystne zjawisko. Wzrost naszych wynagrodzeń może wreszcie trwale przebić wzrost cen, a z tym w 2023 r. było trudno, o czym pisałem tu.

Czytaj też: Ropa naftowa potaniała, ceny energii jak przed wojną, a ceny nie chcą spadać

Czytaj też: Spadek inflacji? Nie ma co wpadać w ekstazę. Mamy wysokie oczekiwania inflacyjne

Zobacz najnowszy wideokomentarz:

Przeczytaj też o najnowszych bonusach dla kredytobiorców. „Mieszkanie na Start” – czyli tanie kredyty na poprawienie sytuacji mieszkaniowej – mają być sztandarowym prezentem dla kredytobiorców od rządu Donalda Tuska. Ale są też wakacje kredytowe A.D. 2024 r. Kto się na nie załapie, a kto nie? Będzie też „nowy” Fundusz Wsparcia Kredytobiorców dający znacznie większe możliwości umorzenia części kredytu.

Źródło zdjęcia: Ibrahim Boran/Unsplash