Polskie akcje stają się coraz bardziej modne. Słynny bank inwestycyjny Morgan Stanley zachęca do przeważania naszych papierów, gdyż wraz ze zmianą rządu lepsze są – jego zdaniem – perspektywy wzrostu polskich firm. Bank inwestycyjny upatruje szans na ponadprzeciętne zyski zwłaszcza w spółkach, w których pierwsze skrzypce gra… Skarb Państwa. Mimo ostatnich silnych wzrostów polskich indeksów akcji Morgan Stanley oświadcza: „warto kupować, jest potencjał do kontynuacji hossy, a wiele zagranicznych funduszy jeszcze go nie odkryło”. Mają rację?

Światem wielkich finansów i globalnego rynku kapitałowego rządzi tzw. Wielka Czwórka – JP Morgan, Goldman Sachs, Morgan Stanley i Bank of America Merrill Lynch. Każdy inwestor nasłuchuje tego, co mają do powiedzenia. 11 marca Morgan Stanley wydał obszerny raport analityczny na temat polskich akcji, który zatytułował „Structural Shift, Material Upside”, co pewnie najlepiej przetłumaczyć na nasz język jako „Zmiana strukturalna, znaczący potencjał wzrostu”.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Polska gwiazdą rynków wschodzących. Na razie krótkotrwałą, ale…

Stosunkowo rzadko się zdarza, by największe banki inwestycyjne poświęcały Polsce cały raport. Więc warto zerknąć, co o nas piszą. Co najmniej od jesieni zeszłego roku akcje polskich spółek znajdują się na językach wielu inwestorów. Często kojarzy się to z rezultatami wyborów parlamentarnych z 15 października 2023 r., w wyniku których doszło do zmiany partii rządzących. Po Zjednoczonej Prawicy nadszedł czas na wykazanie się przez koalicję Platformy Obywatelskiej, Trzeciej Drogi i Lewicy.

W ostatnich kwartałach złoty solidnie się umocnił wobec twardych walut, ceny obligacji skarbowych i korporacyjnych poszły w górę, na giełdzie akcji zapanowało dawno niewidziane eldorado. Najszersza miara koniunktury rynku akcji – WIG – zyskał w 2023 r. aż 36,5% w walucie lokalnej. Indeks „dorzucił” do tego wyniku dalsze 4,1% zysków od początku tego roku.

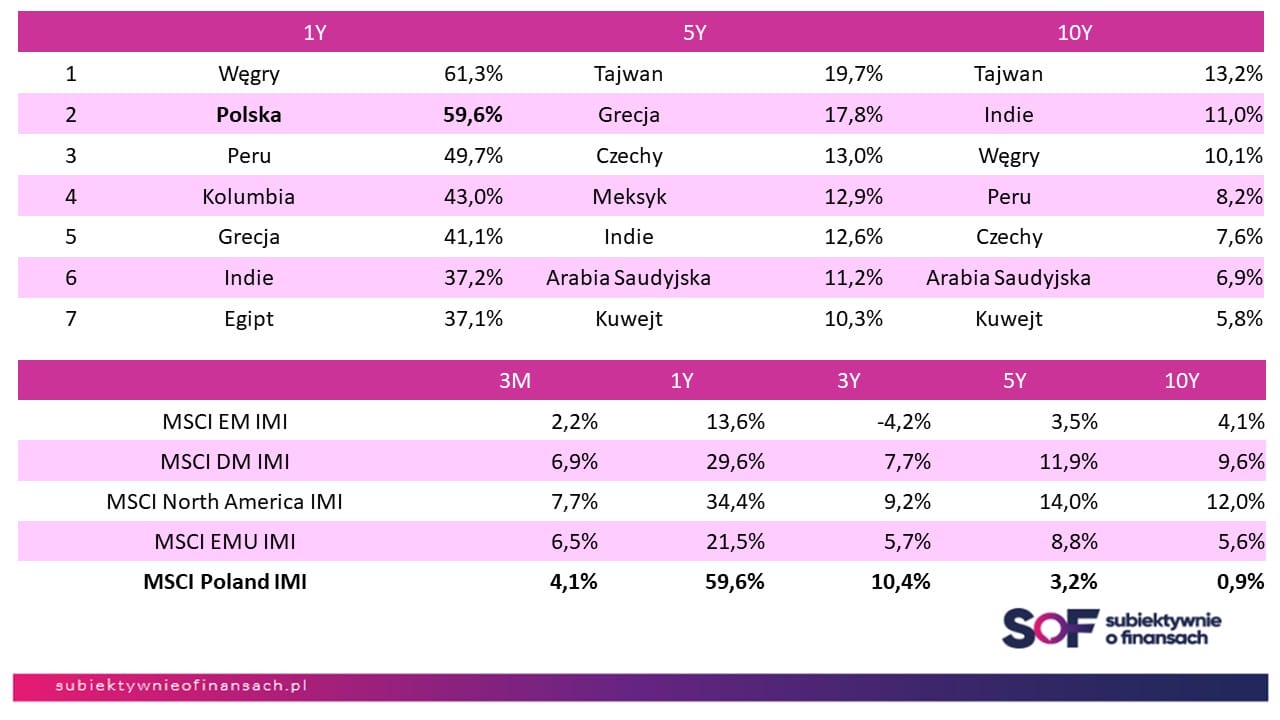

Jeszcze lepiej wyglądamy, gdy stopy zwrotu przeliczy się na dolara dla uwspólnienia ich z innymi rynkami akcji na świecie. W kategorii „rynki wschodzące” Polska dała zarobić w dolarach prawie 60% w ciągu ostatnich 12 miesięcy (licząc od marca do lutego). Okazaliśmy się gorsi nieznacznie jedynie od Węgrów.

Pokazuję to na poniższej infografice, na której znajdują się stopy zwrotu najlepszych giełd z rynków wchodzących w różnych perspektywach czasu. W przypadku okresów przekraczających jeden rok są to średnioroczne złożone stopy zwrotu (CAGR), które pokazują, ile można było przeciętnie „wyciągnąć” w skali roku w dłuższym terminie.

Pod tym względem wyglądamy wciąż słabo – CAGR 5Y wyniósł bowiem 3,2%, a CAGR 10Y lepiej może przemilczeć (+0,9%). Dlatego jesteśmy tylko w czołówce rankingu jednorocznego, a w trzy- i pięcioletnim warszawskiej giełdy i naszego głównego indeksu nie uwzględniłem.

Poniżej pokazałem stopy zwrotu z indeksów w ujęciu regionów – Ameryka Północna i strefa euro (EMU) oraz klas geograficznych – rynki rozwinięte (DM) i wschodzące (EM). Minione 12 miesięcy należało bezapelacyjnie do rynków typu DM (+29,6%), o wiele słabiej zachowywały się EM (+13,6%). A w dłuższej perspektywie historycznej (10 lat) ten rozdźwięk na korzyść gospodarek rozwiniętych był jeszcze wyraźniejszy.

Źródło: opracowanie własne na podstawie MSCI

Mimo gorszego zachowania się indeksów rynków wschodzących część inwestorów jest zdania, że nadchodzą dla nich lepsze czasy. Swoją argumentację podpierają m.in. tym, że relacja zmian indeksów EM/DM jest bliska historycznego minimum. Gdy ten poziom był osiągany, to następnie rynki wschodzące zdecydowanie lepiej zachowywały się w porównaniu z rozwiniętymi.

To przypadek lat 1988-1994 (I fala przewagi) i 1998-2010 (II fala przewagi). Jesteśmy blisko pułapów, od których zostały zainicjowane dwie poprzednie fale relatywnej dużej siły EM. Czy zbliża się III fala?

Źródło: opracowanie własne na podstawie longtermtrends.net

Morgan Stanley zapowiada hossę giełdowych spółek… Skarbu Państwa

Polska jest małym rynkiem kapitałowym na tle świata, a dołączyliśmy do MSCI Emerging Markets (MSCI EM) w 1995 r. Udział naszych akcji nie przekracza nawet 1% kapitalizacji MSCI EM. O tym, że jesteśmy mniejsi niż Chiny, Indie, Tajwan, Brazylia, Korea Płd., Meksyk czy RPA pewnie zdaje sobie sprawę wielu inwestorów. Ale być może niewielu jest świadomych, że jesteśmy mniejsi od Tajlandii, Arabii Saudyjskiej, Indonezji i Malezji.

A to ma swoje konsekwencje. Zagraniczni inwestorzy instytucjonalni przed decyzją o zaangażowaniu się poważnym kapitałem szukają przede wszystkim okazji do zarobku i dużej płynności obrotu. Jaki sens ma wejście na rynek z co najmniej setkami milionów dolarów, gdyby to doprowadziło do znaczącego i natychmiastowego podniesienia cen, po których inwestor kupi akcje? Potrzeba, jak powiadają geopolitycy, głębi strategicznej, czyli odpowiedniego rozmiaru kapitalizacji rynkowej, z którą u nas jest nie najlepiej.

Tym bardziej trzeba docenić wysoką ocenę naszych spółek giełdowych ogłoszoną właśnie przez Morgan Stanley, jeden z największych banków inwestycyjnych na świecie. A wagi jego raportowi dodaje fakt, że sygnowało go swoim nazwiskiem aż ośmiu analityków tego banku inwestycyjnego, którzy „wyprodukowali” blisko 70-stronicowe opracowanie o polskim rynku akcji. To nieczęsto się zdarza.

Najkrócej ujmując, Morgan Stanley uważa wyceny naszych akcji za atrakcyjne, zachęca do ich akumulowania mimo ostatnich silnych wzrostów (rekomendacja „przeważaj”).

Źródło: strona tytułowa raportu Morgan Stanley

I co najciekawsze: jego faworytami są akcje firm ze sporym udziałem… Skarbu Państwa (ang. SOE). Tak się składa, że mają one ok. 60% udziału w indeksie MSCI Poland. Analitycy banku inwestycyjnego Morgan Stanley spodziewają się zdecydowanej poprawy jakości zarządzania tymi spółkami, która może doprowadzić do uwolnienia skrywanej w ostatnich latach wartości. O tym, że spółki Skarbu Państwa generują od lat dużo niższy zwrot z kapitału własnego w porównaniu z resztą firm giełdowych, pisałem już w „Subiektywnie o Finansach”.

Źródło: opracowanie własne na podstawie Morgan Stanley

Jak przystało na porządny bank inwestycyjny, Morgan Stanley przygotował trzy scenariusze pokazujące, czego spodziewa się po polskich akcjach – w rozróżnieniu na firmy Skarbu Państwa (SOE) i cały rynek opisany przez MSCI Poland. W wariancie bazowym Morgan Stanley uważa, że w ciągu najbliższych 12 miesięcy papiery SOE pójdą w górę o 55%, a indeks MSCI o 35%. Realizacja takiego scenariusza wiązałaby się z ustanowieniem nowych rekordów indeksu MSCI Poland IMI TR.

„Widzimy krótkoterminowe katalizatory, takie jak zmiany w jakości zarządzania […], a dodatkowo możliwość re-ratingu wycen rynkowych (wzrost wycen mnożnikami rynkowymi – np. inwestorzy akceptują wyceny przy wskaźniku P/E na poziomie 10 pkt zamiast 8 pkt – przyp. red.) […]. Nasza analiza potencjalnej poprawy rentowności SOE sugeruje 18% wzrost dla tej grupy, a dla całego rynku 13%. Zakładając ponowne wycenianie mnożnikami rynkowymi na poziomie średnich historycznych, otrzymujemy dodatkowe 37% potencjału wzrost cen dla SOE lub 22% dla MSCI Poland. To dawałoby łącznie całkowity potencjalny zwrot w wysokości 55% od obecnych poziomów dla spółek z udziałem Skarbu Państwa albo 35% dla całego rynku”

– ocenili eksperci Morgan Stanley. Re-reting w górę mnożników wycen rynkowych zakładają też analitycy polskich biur maklerskich, o czym pisaliśmy niedawno. Spodziewali się oni również poprawy efektywności zarządzania firmami, na które poważny wpływ wywiera Skarb Państwa.

Zagraniczne fundusze „zapomniały” o polskich spółkach

Amerykański bank inwestycyjny zauważył w swoim opracowaniu, że wskaźnik P/E na bazie konsensusu spodziewanych w perspektywie najbliższych 12 miesięcy zysków dla SOE znajduje się obecnie na poziomie 7,9 pkt. Nie jest zatem już tak tanio, jak pod koniec 2022 r. Niemniej, uwzględniając zjawisko równania do średniej historycznej, potencjał do kontynuacji wzrostów wciąż jest – licząc od 2007 r., przeciętnie P/E wynosiło 11 pkt.

Co więcej, wyceny spółek SOE będą dążyć do średnich, które charakteryzują korporacje prywatne (non-SOE). A różnica między wycenami grupy SOE w porównaniu z non-SOE jest olbrzymia (ok. 52%). Jeszcze w 2015 r. ta rozbieżność nie występowała – poziom wycen firm prywatnych i firm z udziałem Skarbu Państwa był zbliżony. Później jednak wszystko się posypało. Z jakiegoś powodu akcje SOE zaczęły być niedoceniane, a inwestorzy preferowali spółki czysto prywatne.

Źródło: Morgan Stanley

Czynnikiem zachęcającym do kupowania polskich akcji zdaniem Morgan Stanley jest wyraźne niedoważenie naszego rynku w portfelach inwestorów. MSCI Poland ma 0,97% udziału w indeksie MSCI Emerging Markets. Na koniec grudnia 2023 inwestorów cechowało zaangażowanie w papiery udziałowe rodem z Prince Street na poziomie 0,69%, a zatem byli niedoważeni. Z danych FactSet wynika, że 65% funduszy było niedoważonych w polskich akcjach, a 31% z nich nie miało żadnej ekspozycji na nasz rynek. Przy czym warto pamiętać, że od 2021 r. te wskaźniki maleją.

Źródło: Morgan Stanley

Rozmawiałem ostatnio z jednym z zagranicznych zarządzających funduszem ukierunkowanym na rynki wschodzące. Gdy go zapytałem, które giełdy EM są ulubieńcami inwestorów instytucjonalnych, usłyszałem, że Indie, Meksyk, Brazylia czy Arabia Saudyjska są nieco już „oklepane”, choć da się na nich wciąż zarabiać. Chiny, Egipt i Turcja to obecnie z kolei pomysły oportunistyczne, przeznaczone dla lokujących kapitał z żyłką istotnego ryzyka.

O Rosji myślą desperaci lub szaleńcy, którzy zresztą muszą się dobrze „nagimnastykować”, żeby tam wejść z pieniędzmi. I uwaga: coraz bardziej modne robią się dwa kraje, które łączą barwy flagi (choć w innym układzie) – Polska i Indonezja. Wygląda na to, że mamy swoje pięć minut, na których możemy skorzystać.

Droga do zwiększenia zaangażowania kapitałowego przez inwestorów zagranicznych w polskie akcje może być długa i wyboista. Analitycy Morgan Stanley przywołują przypadek grecki. Temu śródziemnomorskiemu krajowi po zainicjowaniu reform prowadzących do uzdrowienia podupadającej gospodarki zabrało sporo czasu, by inwestorzy osiągnęli stan przeważenia w greckich akcjach.

Jeszcze na koniec 2021 roku MSCI Greece posiadał 0,21% udziału w MSCI EM, a inwestorzy alokowali 0,19% swoich aktywów w tamtejszych akcjach (lekkie niedoważenie). Na koniec 2023 r. oba wskaźniki wyniosły odpowiednio 0,48% i 0,58%, czyli doszło do sporego przeważenia greckich akcji.

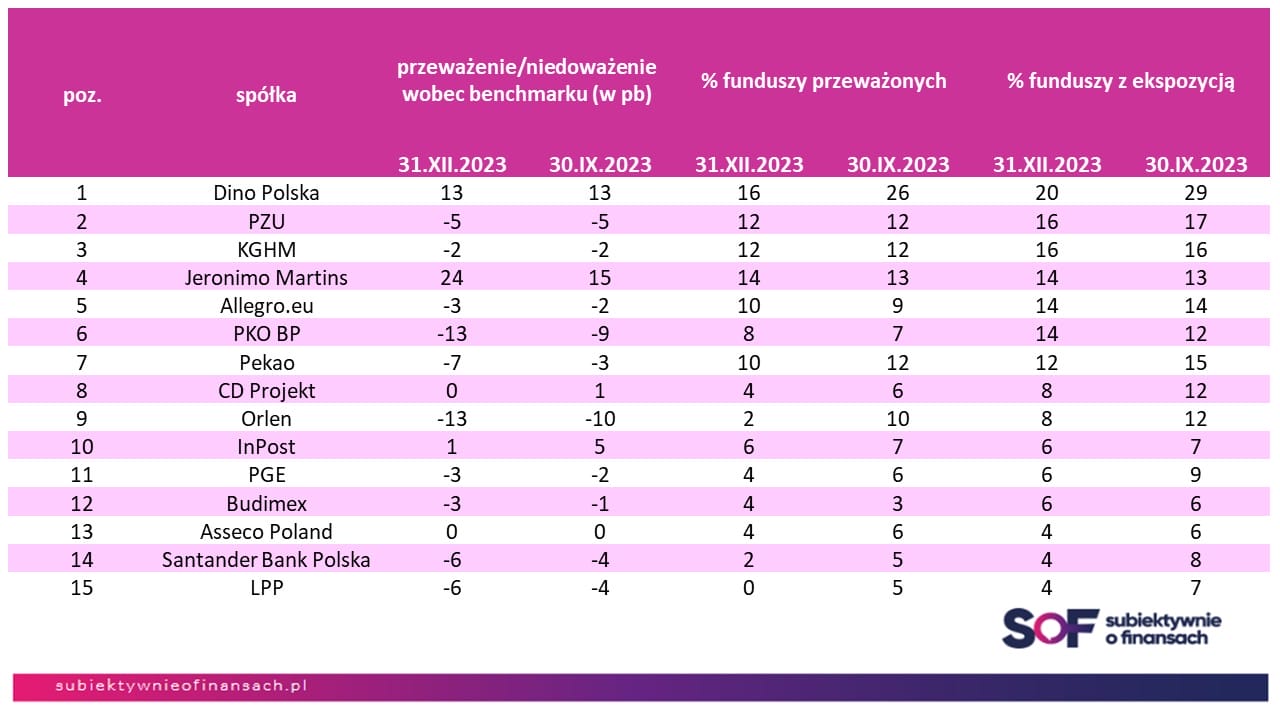

A jak to wszystko wygląda, gdy zejdzie się z poziomu całego rynku na poszczególnych emitentów? Wygląda na to, że spośród 15 akcji z polskim rodowodem o największej skali zaangażowania globalnych zagranicznych funduszy rynków wschodzących (ang. GEM) inwestorzy najbardziej cenią sieci handlu detalicznego – Dino Polska i Jeronimo Martins prowadzące Biedronkę. Obie firmy charakteryzuje przeważenie w porównaniu z wagą indeksową w MSCI EM. Najbardziej niedoważone portfelowo są PKO BP, Orlen, PZU i Pekao.

Źródło: opracowanie własne na podstawie Morgan Stanley

Morgan Stanley poleca… państwowe banki

W opinii Morgan Stanley najciekawszymi propozycjami inwestycyjnymi na polskim rynku akcji są dwa banki: PKO BP i Pekao. Bank inwestycyjny wyznaczył cenę docelową dla PKO BP na poziomie 67 zł – obecny kurs wynosi ok. 55 zł, co implikuje ponad 20% potencjału wzrostu. W przypadku Banku Pekao kurs docelowy to 221 zł – aktualna cena wynosi ok. 175 zł, co przekłada się na ponad 25% potencjału zwyżkowego.

Morgan Stanley zakłada, że w obu firmach finansowych zostaną wprowadzone działania mające na celu większą optymalizację działalności operacyjnej, czemu sprzyjać będą m.in. napływy funduszy unijnych wynikające z KPO. Jednocześnie specjaliści Morgana zwrócili uwagę na to, że największymi wygranymi ostatnich lat w sektorze bankowym były ING Bank i Santander. Te dwa banki zwiększyły zdecydowanie swój udział rynkowy, jeżeli weźmie się pod uwagę poziom uzyskiwanych zysków netto.

Jeśli prognozy Morgan Stanley się spełnią, to będziemy mieli kolejny udany rok na warszawskiej giełdzie. A może niejeden. Pytanie jednak, jak to będzie z tą poprawą jakości zarządzania w polskich spółkach. O ile państwowe banki były zarządzane nie najgorzej, to „sprzątanie” po gigantomanii w Orlenie może nie być ani łatwe, ani szybkie.

Posłuchaj też „Technopodcastu”: Kiedy polecimy samolotem na paliwo wodorowe? Czy wodór będzie paliwem przyszłości? I dlaczego Polska może być wodorową potęgą? Z prof. Jarosławem Sępem, prorektorem Politechniki Rzeszowskiej oraz szefem Podkarpackiej Doliny Wodorowej rozmawia Maciek Samcik

Posłuchaj też 201. odcinka podcastu „Finansowe Sensacje Tygodnia”: to będzie dobry rok dla inwestujących w obligacje? Tematem 201. odcinka podcastu były obligacje. W którym miejscu jesteśmy, jeśli chodzi o inflację i stopy procentowe (w Polsce i na świecie)? Które obligacje detaliczne mogą w najbliższym czasie przynieść najwyższą stopę zwrotu? Jaki potencjał zysków (ale też ryzyka) mają obligacje korporacyjne? I czy tzw. strategia inwestycyjna cyklu życia z obligacjami w portfelu ma jeszcze sens? Przewodnikiem po obligacyjnych meandrach jest Karol Paczuski, zarządzający funduszem obligacji w UNIQA TFI. Zaprasza Maciej Samcik, podcastu odsłuchasz pod tym linkiem.

zdjęcie tytułowe: Unsplash