Ukraińcy pracujący za granicą co roku przesyłają do domów kilkanaście miliardów dolarów. Duża część z tej kwoty płynie do Ukrainy z Polski. Do tej pory pieniądze zarobione przez Ukraińców nad Wisłą skutecznie jednak omijały w drodze do celu polskie instytucje finansowe. Dlaczego nasze banki nie korzystają na gigantycznych przepływach pieniędzy między Polską a Ukrainą? I dlaczego tak trudno przebić się rewolucyjnej ofercie PKO BP i Kredobanku, która bardzo ułatwia transfer pieniędzy do Ukrainy?

Polska bardzo pomaga walczącej Ukrainie na wielu polach. Być może będzie też brała udział w odbudowie zniszczonego kraju po zakończeniu wojny. Sęk w tym, że na razie polskie firmy nie potrafią wykorzystać szans wynikających ze zbliżenia się obu krajów i narodów. Widać to doskonale po bankach, które mogłyby pomóc swoim ukraińskim klientom, pracującym w Polsce, w transferowaniu pieniędzy do Ukrainy. Ale tego nie robią.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W przedwojennym 2021 r. Polska była na czele krajów, z których płynęły nad Dniepr pieniądze od emigrantów zarobkowych. Przypadła na nas aż jedna trzecia ogólnej przesyłanej kwoty 14 mld dolarów (drugie i trzecie miejsce zajmowały USA i Wielka Brytania). Ostatnie przedwojenne dane – za trzy kwartały 2021 r. – mówiły o 4,3 mld dolarów przesłanych z Polski, 1,1 mld dolarów z USA i 800 mln dolarów z Wielkiej Brytanii.

A po wybuchu wojny? Według danych ukraińskiego banku centralnego NBU w zeszłym roku Ukraińcy przesłali nad Dniepr nieco mniej niż rok wcześniej – prawie 13 mld dolarów (część pracowników wróciła do kraju i zasiliła ukraińską armię). Choć szczegółowych danych dotyczących geografii przekazów nie ma, to jednak można się spodziewać, że i w 2022 r. Polska była w czołówce państw, z których wychodziły największe kwoty.

Ukraińcy pracują za granicą w dużej części po to, by pomagać finansowo rodzinom w kraju. W sierpniu zeszłego roku ukraińskie media opublikowały sondaż przeprowadzony wśród emigrantów zarobkowych znad Dniepru, pracujących w Polsce. Okazało się, że 74,5% z nich wysyła część zarobionych u nas pieniędzy do swojej ojczyzny. I są to niemałe kwoty – ponad 35% uczestników badania zadeklarowała, że wysyła przeszło połowę tego, co zarabia.

Czytaj też inny tekst Michała Kozaka: Czy gospodarka Ukrainy jest w stanie finansować wojnę po roku od inwazji Rosji?

Czytaj też: Jakie są efekty ekonomiczne sankcji Zachodu na Rosję po roku od inwazji na Ukrainę?

Pieniądze omijają system bankowy. PKO BP i Kredobank mają pomysł

Kto zarabia na przesyłaniu tej grubej kasy? Nie banki. W 2021 r. niecały miliard dolarów trafił nad Dniepr przez system bankowy, kilkakrotnie więcej zaś, bo aż 3,16 mld dolarów, za pośrednictwem niebankowych systemów płatniczych. Wojna jeszcze wyostrzyła te proporcje – wzrosło znaczenie systemów niebankowych (3,07 mld dolarów przesłanych do listopada). Zmalało zaś znaczenie systemu bankowego, który odpowiadał za przelewy tylko 585 mln dolarów.

Polskie banki mocno nastawiły się na obsługę klientów z Ukrainy. Oferują im specjalne warianty rachunków, przygotowały specjalne infolinie w języku ukraińskim, część wprowadziła do oferty kredyty dla Ukraińców. Niektóre banki próbują też ugrać coś na pomocy w transferach pieniędzy do Ukrainy.

PKO BP i należący do niego ukraiński Kredobank opracowały następującą metodę: klienci Kredobanku mogą otworzyć w Ukrainie rachunek walutowy w euro i otrzymywać przelewy w ramach unijnego systemu SEPA, mimo że Ukraina nie jest członkiem tego systemu. Odbywa się to dzięki udostępnieniu przez PKO BP jego rachunków ukraińskim klientom Kredobanku. Oznacza to, że przelewy mogą przepływać szybko, tanio i bezpiecznie. Cała operacja odbywa się najczęściej w ciągu jednego dnia, maksymalnie z dnia na dzień.

Jak to działa? Formalnie pieniądze trafiają na polskie subkonto, a następnie „przepisywane” są w ramach wewnętrznych rozliczeń między PKO BP a Kredobankiem na ukraińskie konto. Pomysł jest o tyle ciekawy, że otwiera Kredobank na pieniądze nie tylko Ukraińców pracujących w Polsce, ale także mieszkających i pracujących w innych krajach Unii Europejskiej.

Ile pieniędzy leży na stole? Najnowsze dane ukraińskiego banku centralnego NBU mówią o tym, że w zeszłym roku za pośrednictwem platform płatniczych napłynęło do Ukrainy z całego świata – w przeliczeniu na walutę amerykańską – 2,15 mld dolarów. Z terenu Unii Europejskiej – ok. 23% z tej kwoty, czyli równowartość prawie 0,5 mld dolarów. Najwięcej z Włoch (150 mln dolarów) i Niemiec, a 86 mln dolarów z Polski.

Przy dobrym marketingu część z tych pieniędzy mogłaby przechodzić przez Kredobank. Nadawcy i odbiorcy mogliby przy okazji ominąć konieczność płacenia solidnych prowizji za przekazy pieniężne. Platformy płatnicze albo każą sobie płacić od kilku do 10% wartości przelewu wprost, albo w sposób ukryty, czyli w formie spreadu.

Pomysł dobry, ale wykonanie zawodzi

Oferta PKO BP i Kredobanku ma jednak trudności z przebiciem się do świadomości Ukraińców po obu stronach granicy. Dlaczego? To, co po polskiej stronie działa jak w zegarku, po ukraińskiej się rozłazi. Żeby skorzystać z polskiej oferty trzeba mieć konto walutowe otwarte w Kredobanku. Teoretycznie można to zrobić on-line. Do tego trzeba jednak mieć ukraiński cyfrowy dowód tożsamości. Ale osób z cyfrowymi dowodami jest nad Dnieprem wciąż mało.

Na początku 2020 r. dowody cyfrowe miało 4,3 mln osób, nowszych statystyk nie ma, ale biorąc pod uwagę najpierw obostrzenia covidowe, a potem wojnę, kiedy urzędy działały na pół gwizdka albo wcale, przez trzy ostatnie lata liczba ta niewiele się zwiększyła.

A kto nie ma cyfrowego dowody osobistego, żeby założyć rachunek walutowy w Kredobanku, muszą pofatygować się do tego banku osobiście. A nawet ci, którzy dysponują cyfrowym dowodem, aby dostać do ręki plastikową kartę płatniczą przypisaną do otwieranego przez internet rachunku… i tak muszą zjawić się w oddziale banku, bo ten nie wysyła karty kurierem ani pocztą.

Nawet jeśli uda się pokonać te wszystkie problemy, to korzystanie z oferty przelewów euro z Polski za pośrednictwem systemu SEPA najbardziej opłaca się, jeśli osobiście pojawimy się przy kasie banku po pieniądze. Komercyjny kurs wymiany euro na hrywny w Kredobanku jest jednym z atrakcyjniejszych na rynku, ale… nie obowiązuje przy wypłacie pieniędzy z bankomatu, ani przy płatnościach kartą. Dla tych operacji obowiązuje odrębny – bardzo niekorzystny – kurs rozliczeniowy Visa i Mastercard.

Jak to wygląda w konkretnych liczbach? Np. 21 marca za 1 euro wypłacane z rachunku płacono w kasie banku 41,07 hrywny, to samo 1 euro wypłacone w bankomacie lub wydane za pomocą karty w ukraińskim sklepie warte było zaś już tylko 39,26 hrywny. Różnica jest więc pokaźna.

Jak dostać się do placówki bankowej?

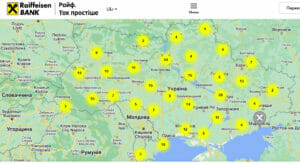

To wszystko sprawia, że możliwość skorzystania z oferty PKO BP i Kredobanku na dobrych warunkach wymaga dostępu do placówki bankowej, a z tym w Ukrainie dla większości obywateli są trudności. Kredobank powstał z przekształceń założonego we Lwowie jeszcze u schyłku ZSRR w 1990 r. Zachodnioukraińskiego Banku Komercyjnego i siłą rzeczy placówki otwierał głównie na zachodzie Ukrainy. Kredobank ma dziś w Ukrainie „aż” 66 placówek bankowych, z czego 49 na zachód od Kijowa.

Dla porównania: austriacki Raiffeisen Bank ma na terenie Ukrainy 326 placówek bankowych, z czego w Dnieprze i Odessie po 13, w Mikołajowie 6, a w Krzywym Rogu 5 i sieć placówek tak równomiernie rozłożoną po terenie kraju, że właściwie nie ma centrum rejonu, czyli odpowiednika polskiego miasta powiatowego, w którym placówki Raiffeisen Banku by nie było.

Jakby tego było mało, w Kredobanku w zeszłym roku przeprowadzono „optymalizację” placówek bankowych. W rezultacie w prawie półmilionowym przed wojną portowym Mikołajowie zlikwidowano jeden z dwóch działających tam oddziałów. Teraz na liczący ponad 3 mln mieszkańców region została jedna placówka. Do dyspozycji klienci mają też „aż” trzy firmowe bankomaty Kredobanku.

W liczących po prawie milion mieszkańców Odessie i Dnieprze są po dwa oddziały Kredobanku. Wszystkie trzy miasta to nie tylko duże pod względem liczby mieszkańców skupiska potencjalnych klientów, ale w dodatku jedne z ważniejszych centrów gospodarczych Ukrainy.

Oddziały bankowe działają za to w zagubionej w lasach na północ od Lwowa 10 tysięcznej Kamiance Buskiej, czy podlwowskim również 10-tysięcznym Żydaczowie. Między położonymi na wybrzeżu Mikołajowem a Odessą a leżącymi daleko na północ Winnicą i Chmielnickim zieje tymczasem kilkusetkilometrowa dziura, w której nie ma ani jednej placówki Kredobanku.

Szczęście posiadania oddziału banku ominęło m.in. główne obecnie centrum ukraińskiej metalurgii – Krzywy Róg. Jego mieszkańcy mogą więc sobie wybrać. Albo liczącą 160 km podróż do Dniepru, albo 180 km do Mikołajowa po kartę, albo pieniądze z kasy banku.

Zainteresowani mogą liczyć na to, że sprawdzając dzień wcześniej na internetowej stronie banku, czy oddział jest czynny, nie zastaną po przyjeździe na miejsce na drzwiach kartki z informacją, że akurat z powodu zbliżającego się święta pracownicy mają firmową imprezę i w związku z tym kasa jest nieczynna. Bo i takie niespodzianki potrafi szykować swoim klientom Kredobank.

Podsumowując – o ile w PKO BP dobrze zdiagnozowali sytuację i przygotowali ciekawie wyglądający produkt mogący nie tylko powstrzymać odpływ pieniędzy od ukraińskich emigrantów zarobkowych do pozabankowych systemów płatniczych, ale też ściągnąć do banku nowych klientów i duże depozyty, o tyle po drugiej stronie granicy na poziomie Kredobanku sporo spraw nie zostało dobrze dogranych. A szkoda.

Jeśli polska grupa bankowa – z powodów wyżej opisanych – nie potrafi schylić się po pieniądze leżące „na ulicy”, czy raczej będące w kieszeniach Ukraińców zarabiających je w Polsce i wysyłających do rodzin nad Dnieprem, to jak myśleć o wykorzystywaniu innych szans dla polskiego biznesu, wynikających ze zbliżenia się Polski i Ukrainy?

————

POSŁUCHAJ TEŻ PODCASTOWEJ ROZMOWY Z MICHAŁEM KOZAKIEM O UKRAINIE

W 151. odcinku podcastu „Finansowe Sensacje Tygodnia” zabieramy Was do Ukrainy. Jak w czasach wojny działa ukraińska gospodarka? Co jest, a czego brakuje na sklepowych półkach? Jak funkcjonują przemysł, transport, zaopatrzenie? Czym płacą Ukraińcy i jak ukraiński rząd radzi sobie z wypłatą świadczeń socjalnych? Naszym gościem jest Michał Kozak, dziennikarz ekonomiczny, od kilkunastu lat mieszkający w Ukrainie. Zapraszają Maciej Danielewicz i Maciej Bednarek. Podcast jest do odsłuchania pod tym linkiem.

W 151. odcinku podcastu „Finansowe Sensacje Tygodnia” zabieramy Was do Ukrainy. Jak w czasach wojny działa ukraińska gospodarka? Co jest, a czego brakuje na sklepowych półkach? Jak funkcjonują przemysł, transport, zaopatrzenie? Czym płacą Ukraińcy i jak ukraiński rząd radzi sobie z wypłatą świadczeń socjalnych? Naszym gościem jest Michał Kozak, dziennikarz ekonomiczny, od kilkunastu lat mieszkający w Ukrainie. Zapraszają Maciej Danielewicz i Maciej Bednarek. Podcast jest do odsłuchania pod tym linkiem.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS).

Wszystkie nasze podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

CHCESZ TAKICH HISTORII? ZAPISZ SIĘ NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE”:

![]() Jeśli lubisz czytać o tym co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

Jeśli lubisz czytać o tym co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”).

Źródło zdjęcia: Unsplash