Czy po trzech latach dramatycznych wahań cen akcji spowodowanych pandemią COVID-19, a potem kryzysem inflacyjnym i wojną w Ukrainie, rynek kapitałowy stał się atrakcyjnym miejscem do inwestowania? Część analityków przekonuje, że czeka nas dekada hossy. Jest kilka argumentów, które za tym przemawiają, choć mają pewną wadę: są oparte na doświadczeniach z przeszłości, które nie muszą się potwierdzić w przyszłości

O tym, czy akcje są tanie czy drogie, zwykle przekonujemy się po fakcie. Dziś, po dwóch ciężkich bessach, które nawiedziły nas w ciągu zaledwie trzech lat, wydaje się, że odrabianie inflacyjnych strat poprzez inwestowanie na rynku kapitałowym może być dobrym pomysłem. W historii dość często zdarzało się, że po potężnej bessie przez kolejnych 10 lat akcje dawały średnio nawet powyżej 10% zysku powyżej inflacji.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Gdyby tak miało być i tym razem, to oznacza, że stoimy dziś przed okazją, dzięki której inflacyjne straty (sięgające 25% w ciągu kilku lat, o ile ktoś nie zabezpieczył pieniędzy przynajmniej częściowo, inwestując w obligacjach lub oszczędzając na najlepszych depozytach) da się odrobić w ciągu dwóch, trzech kolejnych lat. A potem już pomnażać realną wartość swoich oszczędności.

Najskuteczniejsza strategia inwestorów, którzy nie są profesjonalistami na rynku kapitałowym, to unikanie łapania górek i dołków, czyli po prostu systematyczne inwestowanie stałych kwot. Prezes warszawskiej giełdy Marek Dietl zdradził nam niedawno w podkaście „Finansowe Sensacje Tygodnia”, że wzbogaca tę strategię o jeszcze jeden element: gdy ceny spadają, to kupuje o tyle więcej akcji lub ETF-ów, o ile spadły kursy papierów wartościowych. A jeśli ceny idą w górę, to kupuje mniej.

Ale nie brakuje na rynku inwestorów, którzy starają się dodatkowo zwiększać stopy zwrotu, wychodząc z rynku, gdy spodziewają się bessy (i „parkując” pieniądze w bezpiecznych miejscach) oraz wracając nań, gdy uważają, że bessa się skończyła. I już wypatrują hossy.

Cztery (teoretyczne) sygnały hossy

Są zasadniczo cztery sygnały, które wskazują, że rynek wyszedł z bessy i – po krótszej lub dłuższej konsolidacji – wszedł w obszar hossy. Możemy tu się spotkać z różnymi definicjami i żadna z nich nie jest w 100% prawdziwa, bo mogą wystąpić odstępstwa od niej, ale te, które wydają się nam najbardziej praktyczne, to:

– wzrost wartości głównego indeksu rynkowego o minimum 20% od dołka (najniższego poziomu w ostatnich 12 miesiącach),

– sytuacja, kiedy kolejne lokalne dołki na wykresie głównego indeksu są coraz wyżej,

– sytuacja, kiedy wartość indeksu utrzymuje się powyżej swojej 200-sesyjnej średniej ruchomej. Dodatkowo diagnoza jest jeszcze pewniejsza, jeśli średnia 50-sesyjna przecięła średnią 200-sesyjną i utrzymuje się powyżej niej.

Najlepsze jest zdroworozsądkowe podejście i potwierdzenie stanu rynku przez co najmniej dwa z wymienionych czterech sygnałów (skala odbicia od dołka, coraz wyższe lokalne dołki i dwa sygnały związane ze średnimi), z tym że wzrost lub spadek o 20% od dołka potraktowalibyśmy priorytetowo, jako sygnał „obowiązkowy”.

Wystąpienie hossy i bessy najczęściej dopiero po jakimś czasie jest potwierdzone przez wskaźniki określające nastrój inwestorów. Jeśli pytamy o nastroje inwestorów profesjonalnych (zarządzających funduszami), to oni reagują wcześniej niż inwestorzy indywidualni, którzy reagują najczęściej z dużym opóźnieniem.

Według danych z rynku amerykańskiego (który ma najdłuższą historię, jeśli chodzi o dostępność danych) przeciętna bessa trwa, ok. 10 miesięcy i zwyczajowo jest dużo krótsza od czasu trwania hossy. Ale ostatecznie długości trwania bessy mogą bardzo mocno odchylać się od średniej.

Wyceny spółek i inflacja: dwie ważne zmienne

Jednym z czynników mocno wpływających na zaistnienie i długość bessy jest niewątpliwie poziom stóp procentowych, najczęściej wynikający z aktualnego poziomu inflacji i oczekiwań inflacyjnych. Jest oczywiście drugi ważny czynnik, czyli poziom wycen spółek mierzony najczęściej wskaźnikiem P/E (ile złotych, dolarów lub euro trzeba zapłacić za złotówkę, dolara lub euro przypadające na akcję przy obecnej jej cenie) oraz dynamika zysków generowanych przez poszczególne spółki.

Te dwa ostatnie czynniki chodzą najczęściej w tandemie i jak rynek oczekuje spadku zysków albo dużo niższej dynamiki wzrostu to również spada wskaźnik P/E akceptowany przez rynek. Jak mamy hossę, to sytuacja jest odwrotna – rynek oczekuje większej dynamiki zysków i akceptuje wyższy wskaźnik P/E, który niejako odzwierciedla większą akceptację ryzyka na przyszłość.

Jak już wspomnieliśmy wcześniej, jednym z najważniejszych czynników determinujących wystąpienie bessy i długość jej trwania jest inflacja, a co za tym idzie – najczęściej poziom stóp procentowych. Często się powtarza, że rynki dyskontują przyszłość.

Są na to mocne dowody: w momencie wystąpienia szczytu inflacji lub w okresie trzech miesięcy po wystąpieniu tego szczytu rynki zwykle ustanawiają swój dołek. W okresie 15-24 miesięcy po ustanowieniu szczytu inflacji indeks S&P500 był najczęściej ok. 20% powyżej swojego dołka, czyli – zgodnie z naszą metodyką – wchodził w hossę.

Jeśli spojrzeć na sprawy przez pryzmat aktualnej sytuacji, to na rynku amerykańskim szczyt inflacji przypadł w sierpniu 2022 r. To by oznaczało, że w drugiej połowie 2023 r. rynek amerykański powinien być już w hossie.

Poza momentem wystąpienia szczytu inflacji ważne jest też to, czy inflacja rośnie szybciej czy wolniej i na jakich poziomach się znajduje. Statystyki pokazują, że kiedy inflacja przyspiesza, a jej bieżący poziom jest wysoki (powyżej 4%), to rynki zawsze reagują negatywnie.

Jedynym wyjątkiem jest sytuacja, kiedy poziom inflacji w punkcie startowym jest niski (w przedziale 2-4%), wtedy rynek akcji nie reaguje specjalnie nerwowo na przyspieszającą inflację. Natomiast jeśli dynamika inflacji jest malejąca, to statystycznie możemy spodziewać się wzrostu indeksu S&P500. Spadająca inflacja jest korzystna dla rynku akcji.

Dlaczego inwestorzy nie wierzą jeszcze w nadejście hossy?

Dlaczego więc inwestorzy są ostrożni? Główny czynnik niepewności to kwestia wyników finansowych firm w przyszłości i aktualny poziom wycen, który przez niektórych jest uważany ciągle za zbyt wysoki. Faktycznie, jeśli spojrzeć na aktualny poziom wycen na rynku amerykańskim, to pomimo ostatnich spadków utrzymuje się on powyżej historycznych średnich. Akcje byłyby tanie, gdyby spadły jeszcze o… 40%.

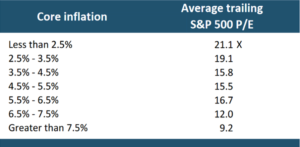

W tej logice jest jedno „ale”: wyceny akcji zawsze porównujemy z alternatywną możliwością uzyskania zysków z innych instrumentów, w tym obligacji rządowych. Jeśli inflacja spada, to zyski z obligacji też, czyniąc akcje relatywnie bardziej atrakcyjną lokatą. Przykład poniżej pokazuje zależność pomiędzy stopą inflacji o oczekiwaną wyceną akcji.

W czasie, kiedy inflacja w szczycie była na poziomie ok. 8%, inwestorzy w USA uznawali, że uzasadniona wycena była na poziomie cena/zysk (P/E) na poziomie 9,2. Natomiast jeśli inflacja zacznie spadać i zamelduje się na poziomie 2,5-3,5%, to okaże się, że aktualny poziom wycen jest w pełni uzasadniony i potencjał do dalszych spadków jest ograniczony.

Tu widać ten paradoks rynku i brak zrozumienia przez inwestorów, że inflacja w dwojaki sposób oddziałuje na spółki: poprzez wycenę i poprzez relatywną atrakcyjność akcji w stosunku do obligacji.

Wyniki finansowe spółek to jednak wciąż największa niewiadoma. Główny problem stanowią spółki z sektora hi-tech typu Tesla, Apple, Microsoft, Intel, IBM, Google czy Facebook, które mocno przeceniono. Ale ich wskaźniki P/E są ciągle na wysokich poziomach. Przykładowo Tesla ma P/E 53, a Apple – 23.

Wpływ podwyżek stóp procentowych na gospodarkę następuje dopiero po 12 miesiącach. Pierwsza podwyżka stóp przez Fed w wysokości 0,25 punktu procentowego miała miejsce w marcu 2022 r. – czyli dopiero niedawno gospodarka zaczęła odczuwać wyższy koszt pieniądza. Jarosław Jamka, analityk WealthSeed, nie jest pewny czy bessa się już kończy:

„To zależy od zakresu spowolnienia gospodarczego, które dopiero jest przed nami. Przeciętny spadek indeksu amerykańskiej giełdy podczas bessy to ok. 34%, a dołek w październiku 2022 r. został wyznaczony „tylko” ok. 25% od szczytu”

Albo więc jeszcze to nie koniec bessy, albo inwestorzy ostawiają scenariusz, że spowolnienie gospodarcze będzie łagodne i szybko się skończy. Pełna analiza sytuacji na globalnych rynkach akcji i obligacji, autorstwa Jarosława Jamki, jest pod tym linkiem.

Gdzie jest drogo, a gdzie jest tanio?

W przeciwieństwie do rynku amerykańskiego rynek niemiecki jest już w hossie od końca 2022 r. Skąd tak duża różnica pomiędzy rynkiem niemieckim a amerykańskim? Przecież rynek niemiecki wydaje się bardziej narażony na konsekwencje związane z wybuchem wojny w Ukrainie. A poziom inflacji w szczycie we wrześniu był w Niemczech dużo wyższy niż w USA i wyniósł ponad 10%. A tymczasem indeks niemieckiej giełdy jest już blisko historycznych szczytów:

Są dwie sprzyjające hossie na rynku niemieckim okoliczności. Po pierwsze wyceny niemieckich spółek już od jakiegoś czasu były dużo niższe niż w USA. Volkswagen jest notowany przy wskaźniku P/E w okolicach 5 i dodatkowo oferuje poziom stopy dywidendy 4,5%. BASF ma P/E na poziomie 3 i stopę dywidendy równą 6,5%. Być może ważna jest struktura giełdy niemieckiej, gdzie dominują spółki z tradycyjnych branż, bardziej odpornych na wyższe stopy procentowe.

Rynek niemiecki, a w szczególności indeks DAX, jest dla polskich inwestorów o tyle ważny, że korelacja pomiędzy zachowaniem WIG20 i DAX jest dużo silniejsza niż pomiędzy notowaniami WIG20 a S&P500.

Jeśli spojrzymy na P/E na polskim rynku, to okaże się, że wyceny spółek są jeszcze niższe niż w Niemczech. JSW ma P/E bliskie 1, a KGHM – 3,5. Oczywiście jest to uzasadnione dużo wyższą inflacją niż w Niemczech, ale jeśli inflacja spodnie, to potencjał wzrostu i skali ewentualnej hossy będzie dużo większy niż w przypadku spółek niemieckich.

Wnioski? Obserwatorzy rynku ciągle bardzo sceptycznie patrzą na możliwości wzrostu rynków w 2023 r. Być może tak się dzieje, ponieważ większość analityków patrzy głównie przez pryzmat rynku amerykańskiego. Unia Europejska pod wpływem wydarzeń na Ukrainie może w najbliższych latach przejść istną metamorfozę, głównie w segmencie energetycznym. W Ameryce zachodzą podobne procesy jak w Europie, ale będą miał nieco mniejszy efekt, gdy USA są samowystarczalne energetycznie i nie mają nad sobą takiej presji jak firmy europejskie.

Ostatni ważny element to tempo spadku inflacji. Banki centralne muszą utrzymywać twardą retorykę, ponieważ to obniża oczekiwania inflacyjne. Natomiast rzeczywistość może podążać podobną trajektorią jak w latach 70-tych. Wtedy po pierwszym szoku wystarczyło zaledwie 12 miesięcy, żeby zbić inflację z 12% do 8%, a później w kolejnych 12 miesiącach inflacja spadła do 5%.

A przecież wtedy sytuacja była o tyle trudniejsza, że nie tylko Europa, ale też USA były uzależnione od importu ropy z Bliskiego Wschodu. Teraz sytuacja wydaje się być o wiele bardziej komfortowa dla banków centralnych. Skąd bierze się bardzo ostrożne nastawienie co do możliwości opanowania inflacji? Jeśli inwestorzy się w tej kwestii mylą, to może to być kosztowny błąd, bo mogą przegapić hossę.

——————–

W poniższych artykułach poczytasz o gotowych pomysłach na inwestowanie za pomocą ETF-ów:

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

zdjęcie tytułowe: MediaModifier/Pixabay