Uwielbiam słuchać prezesa NBP. Adam Glapiński mówi dokładnie to, co chciałbym usłyszeć: że inflacja spadnie sama, bieda nam nie grozi, a wystarczy poczekać kilka lat i będziemy bogaci jak Niemcy lub Francuzi (i uzbrojeni jak Turcy). Te opowieści są tak fajne, że aż nie chce się zauważyć, że kilka rzeczy się w nich „nie klei”

Są w wystąpieniach prezesa Narodowego Banku Polskiego elementy, które trzeba pochwalić. Jest optymistą. Uważa, że wszystko będzie dobrze, bo jesteśmy dumnym, mądrym, pracowitym i zdolnym do wielkich rzeczy narodem. Nie lubi defetystów, którzy twierdzą, że „to walnie” i że czeka nas 10 lat kryzysu. Wprawdzie nie wiadomo jak będzie, ale lepiej żyje się, myśląc, że będzie dobrze. Więc dobrze, że czasem ktoś nam o tym opowiada.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Prezes NBP mówi więc, że inflacja jest wysoka, bo tak się po prostu zdarza. I że sama spadnie. Przy tym nie będzie fali bankructw. A jak będzie, to rząd pomoże tym, którym trzeba pomóc. I zdobędzie pieniądze, które są na to potrzebne, bo jest mądry. A jak rząd jest mądry, to ludzie będą się bogacili, za kilka lat będziemy tak potężni, jak Francja i tak dobrze uzbrojeni, jak Turcja.

Jest tylko jeden problem. Nie wszystko w tych opowieściach „się klei”. Niewprawny obserwator może nie zauważy tych niedociągnięć, ale prezes NBP – chcąc dążyć do perfekcji w opowiadaniu nam miłych historii o świecie – w przyszłości powinien zwrócić uwagę na cztery problemy w ich spójności.

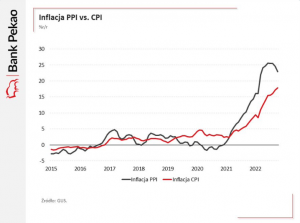

1. „Dążymy do jak najszybszego obniżenia inflacji…”. Ale jej nie obniżamy

Gdy RPP zaczynała cykl podwyżek stóp procentowych, inflacja bazowa (czyli ta, które nie wynika z wojny i wzrostu cen energii) wynosiła 4-5%, teraz wynosi 11% i wciąż idzie w górę. Inflacja ogólna to ponad 17%. I pewnie dojdzie do 20%. Inflacja cen producentów (wskaźnik wyprzedzający dla inflacji ogólnej) wynosi 22,9%. Ale to przynajmniej jedyny wskaźnik inflacji, który już zaczął wyraźnie spadać (latem wynosił 25%).

Szef NBP mówi, że to normalne – im dłużej rośnie inflacja, tym większa staje się inflacja bazowa, bo pojawiają się tzw. efekty drugiej rundy (sprzedawcy wrzucają inflację w ceny). Coraz większa część inflacji ma więc przyczyny wewnętrzne, a RPP może uderzać właśnie w tę część inflacji. I to ma być dobra wiadomość. Zła jest taka, że jedynym argumentem na skuteczność tego uderzenia na razie jest „zablokowanie” rynku kredytów hipotecznych (skuteczność tego ruchu obniżają wakacje kredytowe dla tych, którzy kredyty już wzięli). I inflacja bazowa wciąż rośnie.

Polityka pieniężna działa z opóźnieniem – nawet do półtora roku. Podwyżki stóp procentowych zaczęły się raptem ponad rok temu, więc może wciąż czekamy na ich wpływ na zbijanie inflacji? W przyszłym roku – mówi prezes Adam Glapiński – sprzedawcy się opamiętają, realna wartość pensji Polaków spadną i przyczyny wzrostu inflacji bazowej ustaną. A wtedy ona spadnie.

Tak zapewne się zdarzy. Zadziała zwykła matematyka. Nawet gdyby ceny rosły tak samo szybko, to procentowo będą rosły coraz wolniej. Wzrost ceny ze 100 do 200 zł to 100%, a z 200 do 300 zł – już tylko o 50%. Prezes NBP o tym wie, dlatego z taką pewnością twierdzi, że od marca inflacja zacznie spadać. Nie będzie w tym żadnej magii. Ale każdy miesiąc czekania na spadek inflacji to realne straty dla obywateli (spadek wartości oszczędności i wynagrodzeń) oraz dla firm, gdyż…

2. „…Nie chcemy wylać dziecka z kąpielą”. Ale je wylewamy

Prezes NBP za każdym razem deklaruje, że Rada Polityki Pieniężnej dąży do „jak najszybszego” obniżenia inflacji, ale tak, żeby „nie wylać dziecka z kąpielą”. A więc żeby nie wprowadzić gospodarki w kryzys i żeby uniknąć fali bankructw. Sęk w tym, że mimo utrzymywaniu stóp procentowych na relatywnie niskim (w stosunku do inflacji) poziomie, zwolnienia pracowników się zaczęły. Nie wiemy, jaka będzie ich skala, ale przyczyną jest wysoka inflacja, która zabija słabsze finansowo firmy.

Prezes Adam Glapiński uspokaja: „nie grozi nam zakotwiczenie poziomu inflacji na bardzo wysokim poziomie”, „Polska będzie krajem z jednocyfrową inflacją”, „inflacja w naszej części Europy czasem bywa podwyższona”, „chciałbym, żeby na koniec 2023 r. inflacja była między 6% a 9%”. Ale prawda jest taka, że 9% inflacji to też będzie bardzo dużo. Firmom trudno będzie się przyzwyczaić do takiej inflacji, więc zwolnienia nie ustaną. Dopiero spadek inflacji do 4-6% rocznie przywróci normalność.

3. „Chcemy obniżyć oczekiwania inflacyjne”. Ale je podwyższamy

Prezes NBP ucieszył się, że rynki finansowe zaczynają uwzględniać w cenach kontraktów terminowych na WIBOR możliwość spadku stóp procentowych pod koniec przyszłego roku (kontrakty FRA „wyceniają” WIBOR na 6,9%, gdy dziś wynosi on 7,2%). „Ja tego nie zapowiadam” – mówi prezes NBP, ale z lubością powtarza kilka razy tę „spekulację”. I mówi, że oczekiwania inflacyjne ludzi nie maleją, bo media rozkręcają panikę cenową.

Powtórzmy: prezes NBP rysuje wizję obniżek stóp procentowych przy inflacji sięgającej 17% i stopach procentowych na poziomie niecałe 7%. I to ma nie pompować oczekiwań inflacyjnych? Jak wierzyć, że władza chce walczyć z inflacją? Co prawda prezes mówi, że cykl wzrostu stóp procentowych nie jest zakończony, lecz „zawieszony”, ale to bez znaczenia, gdy dwa zdania później dodaje, iż chciałby za rok przekazać kredytobiorcom wieść o obniżkach stóp. Niezależnie od tego czy rzeczywiście tak będzie (a nie jest to niemożliwe) – dziś nie jest dobry moment, żeby o tym mówić.

4. „Za 10 lat chcemy być zamożni jak Francuzi”. Ale biedniejemy

Prezes NBP mówi, że jesteśmy już krajem umiarkowanie zamożnym i że za 8-10 lat możemy osiągnąć poziom życia taki jak Francuzi. A kilka zdań później mówi, że 80% Polaków ma zbyt niskie dochody, żeby kupić mieszkanie na kredyt (nie za gotówkę, na kredyt!) i w zasadzie nie ma zauważalnych oszczędności.

Jesteśmy więc zamożni czy biedni? We Francji PKB wypracowywane w ciągu roku przez statystycznego mieszkańca wynosi 42 500 dolarów. W Polsce – 17 800 dolarów (dane Banku Światowego). Nasz poziom zamożności to 75% średniej unijnej. Do niedawna odrabialiśmy ok. 1 pkt procentowy rocznie. Łatwo policzyć, że Francję – jest powyżej średniej unijnej – dogonimy raczej za 30 lat, niż za dekadę.

O ile nie wykończy nas wysoka inflacja. We Francji wynosi 6,2% i już spada. W Polsce – powyżej 17%, czyli na poziomie niszczącym dla gospodarki. Koszt pieniądza we Francji to 1-2%. W Polsce – 8-10%. Który kraj ma większe szanse na rozwój – ten z wysoką inflacją i drogim pieniądzem czy ten z niską inflacją i tanim pieniądzem?

Bardzo lubię słuchać opowiadań prezesa NBP. Będzie super, jeśli się zamienią w rzeczywistość. Co prawda wymienione wyżej „nieścisłości” trochę tej nadziei odbierają, ale wiara góry przenosi. Może rzeczywiście wszystko będzie dobrze?

Na pewno w przyszłym roku inflacja spadnie. Będziemy biedniejsi, więc nie będzie nas stać na zakupy coraz droższych rzeczy. I one będą drożały wolniej. Ale to w większości będzie zasługa „sił natury”, a nie czyichkolwiek działań. Dzięki RPP i rządowi inflacja może spaść szybciej albo wolniej niż „naturalnie”. I dziś powinniśmy walczyć o to, żeby spadła szybciej. Czy walczymy? Ocenę pozostawiam Wam.

źródło zdjęcia: Siora/Unsplash

![Chiński „złoty” zamach. Hongkong idzie na wojnę z zachodnimi giełdami. Co to może oznaczać dla cen złota? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/06/hongkong-idzie-po-zachodnie-zloto-640x400.jpg)