Liczba osób zainteresowanych zakupem nieruchomości nie maleje. Potrzeby mieszkaniowe nie zniknęły przecież z dnia na dzień. Z rozmów ekspertów – kredytowych oraz tych od nieruchomości – z potencjalnymi klientami wynika, że nadal chcą oni kupować nieruchomości. Ale o kredyt w banku nie jest łatwo. Czy można sobie jakoś z tym poradzić i zwiększyć szansę na finansowanie nieruchomości kredytem? Podpowiadamy, jak zwiększyć swoją zdolność kredytową

Niepokój na rynku kredytów hipotecznych wybuchł pod koniec 2021 r. Ale na początku dotyczył on głównie tych, którzy kredyty już spłacali. Wraz ze wzrostem stóp procentowych rosło również oprocentowanie kredytów hipotecznych. Wprost przekładało się to na wysokość płaconych przez klientów rat.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ale wraz ze wzrostem oprocentowania kredytów spadała też zdolność kredytowa potencjalnych kredytobiorców. Jest ona liczona dla pierwszej potencjalnej raty kredytu. Przy danym dochodzie, ale wyższym oprocentowaniu kredytu, maksymalna zdolność kredytowa automatycznie spada.

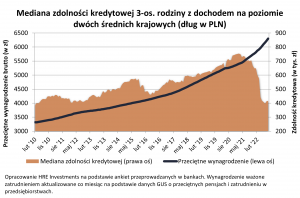

Jednak większe znaczenie dla pogorszenia sytuacji kredytobiorców mają zalecenia wydane przez Komisję Nadzoru Finansowego. Weszły one w życie od kwietnia 2022 r. Zalecenia te dotyczą ograniczenia ryzyka kredytowego – banki muszą brać pod uwagę zdolność kredytową klienta nie tylko obecną, ale też w sytuacji, gdyby stopy procentowe były jeszcze o 5 pkt. proc. wyższe. Banki oczywiście zastosowały się do wskazówek i na efekt nie trzeba było długo czekać. O kredyt mieszkaniowy jest dziś trudno. A jak trudno – widzicie na tym wykresie. Na szczęście zdolność kredytowa powoli zaczyna odbijać się od dna.

Spadek zdolności kredytowej z powodu zaleceń KNF i jednoczesny wzrost cen nieruchomości – te dwa czynniki, w głównej mierze, spowodowały znaczący spadek liczby udzielanych przez banki kredytów. Jakie perspektywy mają ci, którzy jednak potrzebują nabyć nieruchomość?

Stopy procentowe w Polsce są już na dość wysokim poziomie. Być może nie będzie już dalszych spadków zdolności kredytowej. Być może nieco obniżą się ceny mieszkań (przynajmniej przez najbliższy rok lub dwa). Sytuacja gospodarcza wymusi także weryfikację potrzeb mieszkaniowych klientów. Zamiast wymarzonych 90 m kw. niektórzy będą musieli zaakceptować mniejszy metraż.

Warto jednak pamiętać, że zdolność kredytowa w pewnym stopniu jest pod „kontrolą” klienta. Przed złożeniem wniosku o kredyt zawsze warto spróbować ją w pewnym stopniu poprawić. Jakimi sposobami? Poniżej krótki przegląd możliwości.

Jak zwiększyć zdolność kredytową?

Ogranicz posiadane limity kredytowe. Jeśli możesz, to spłać i pozamykaj rachunki niepotrzebnych kart kredytowych oraz limity kredytowe w kontach osobistych. A te, których zamknąć nie możesz, przynajmniej zmniejsz. Nie ma bowiem znaczenia, jak często i w jakim stopniu z limitu lub karty korzystasz, dla analityka bankowego liczy się dostępny, przyznany limit. Nie staraj się też o nowe limity. Pamiętaj, że częste ubieganie się o kredyt (złożenie zapytania kredytowego) w krótkim czasie może sprawić, że kredytodawcy uznają, iż masz skłonność do zadłużania się, a tym samym jesteś ryzykownym klientem. Nie ma znaczenia, o jaką formę kredytu się ubiegasz, ani ile chcesz pożyczyć.

Płać regularnie rachunki i raty. Płacenie rachunków w pełnej wysokości co miesiąc to dobry sposób na pokazanie, że jesteś wiarygodnym klientem i potrafisz odpowiedzialnie obsługiwać kredyty i inne zobowiązania. Jeśli masz problem finansowy, to negocjuj odroczenie płatności, rozłożenie ich na raty. Dogaduj się, ale nie dopuszczaj do sytuacji, w której przestajesz spłacać jakieś zobowiązanie bez porozumienia z wierzycielem. To może mieć brzemienne skutki dla zdolności i wiarygodności finansowej.

„Zaproś” do kredytu inne gospodarstwo domowe. Szanse na uzyskanie kredytu możesz znacznie zwiększyć, jeśli uda ci się znaleźć współkredytobiorców, np. rodziców czy rodziców partnera lub partnerki (w tym inne gospodarstwo domowe). Takie porozumienie musi być w szczegółach omówione, a najlepiej spisane w pierwszej kolejności pomiędzy współkredytobiorcami, po to by uniknąć nieporozumień w przyszłości. Ustal, jak zmieni się Twoja zdolność kredytowa, gdyby do kredytu przystąpił ktoś z rodziny. I czy gra jest warta świeczki.

Ogranicz liczbę zapytań kredytowych przed aplikowaniem o kredyt hipoteczny. Chcesz sprawdzić oferty kredytowe kilku banków? Warto porównywać propozycje banków i porozmawiać z doradcą, zanim oficjalnie złożysz odpowiedni wniosek. Pamiętaj, że bank przed podjęciem decyzji kredytowej musi sprawdzić Twoją historię spłat w Biurze Informacji Kredytowej. Wszystkie zapytania są rejestrowane. Jeśli kolejny bank zobaczy, że poprzednie nie udzieliły Ci kredytu, może nabrać podejrzeń.

Zadbaj o czyste bazy kredytowe. Przy wnioskowaniu o kredyt (również hipoteczny) zdolność kredytowa to nie wszystko. Możesz mieć zdolność dotyczącą wnioskowanej kwoty, a mimo wszystko kredytu nie dostać. Pamiętaj, aby mieć czystą kartę w bazach takich jak BIK czy w biurach informacji gospodarczej. Banki sprawdzają bazy i negatywne wpisy w nich są często powodem odrzucenia wniosku. Jeśli masz jakieś przeterminowane rachunki, to je spłać i sprawdź, czy nie widniejesz już w bazach takich jak Infomonitor lub Krajowy Rejestr Długów.

Jeśli masz na koncie „świeże” chwilówki, wykasuj dane o nich. Jeżeli korzystałeś w niedalekiej przeszłości z pożyczek pozabankowych (chwilówek), to koniecznie je spłać oraz wycofaj zgody na przetwarzanie danych na ten temat w BIK. Każda chwilówka jest bowiem negatywnie postrzegana przez analityka, który będzie analizował Twój wniosek o kredyt hipoteczny. Nie ma znaczenia, czy była dobrze czy źle obsługiwana.

Uważaj na cyberprzestępców. Uważne obserwowanie raportu BIK i zwracanie uwagi na wszelkie oznaki nieuczciwej działalności mogą pomóc w ochronie twojej zdolności kredytowej. Jeśli zauważysz wzrost należnej kwoty lub jakiekolwiek wnioski, których nie złożyłeś, możesz być ofiarą oszustwa. Pamiętaj, że jeśli staniesz się ofiarą oszustwa, Twoi kredytodawcy powinni szybko naprawić wszelkie szkody w raporcie kredytowym, po zbadaniu i ustaleniu faktów.

Oblicz swoje możliwości płatnicze. Czasy są niepewne. Banki określają zdolność kredytową dość rygorystycznie, jednak warto to zrobić również samodzielnie. Weź kartkę, długopis, kalkulator i spróbuj samodzielnie oszacować, na jaki kredyt, tak mniej więcej, Cię stać. Jak obliczyć swoją zdolność kredytową?

Załóżmy, że rodzina liczy trzy osoby, miesięczny dochód to 10 000 zł netto (czyli dwie niezłe pensje). Zakładamy, że rata nie powinna przekroczyć 30% dochodu netto klientów. Innych zobowiązań brak, więc zakładamy, że rata powinna wynieść nie więcej niż 3000 zł (30% z 10 000 zł).

Kredyt planujemy zaciągnąć na 30 lat. W związku z tym, że stopy procentowe nadal rosną, to zakładamy, że oprocentowanie kredytu może osiągnąć wartość nawet 15%. Ile możemy pożyczyć, aby miesięczne zobowiązanie nie przekroczyło 3000 zł? Aby to policzyć, posłużę się kalkulatorem finansowym (w moim przypadku HP 10bII+). Wynik to 237 258 zł.

Oznacza on, że kredyt w kwocie 237 258 zł na 30 lat z oprocentowaniem 15%, spłacany w ratach równych, będzie miał ratę miesięczną 3000 zł. Na podstawie tego typu obliczeń można orientacyjnie określić, jaki powinniśmy mieć wkład własny, żeby „dobić” potrzebną kwotę kredytem.

Banki pomogą oszacować zdolność kredytową

Do tej pory nikt nie wymyślił narzędzia, które w każdym przypadku potrafiłoby dokładnie wyliczyć zdolność kredytową. Parametrów jest tak wiele i są tak różne, że praktycznie nie udało się przewidzieć wszystkich możliwych rozwiązań. Ale niektóre banki udostępniają narzędzia, które pozwalają klientom uzyskać wstępną orientację. Kalkulacje dokonane za pomocą bankowych „symulatorów” mają charakter orientacyjny i służą wyłącznie celom informacyjnym, nie są wyrocznią.

Jednym z banków, który zaoferował klientom takie wygodne narzędzie, jest Alior Bank. Jego klienci (oraz potencjalni klienci) mogą – po „wrzuceniu” do kalkulatora kilku danych – uzyskać przybliżoną informację o tym, na jaką kwotę kredytu mogą liczyć. TUTAJ KALKULATOR. Tak czy inaczej po analizie i wstępnym wyborze banku warto skonsultować się z doradcą bankowym lub ekspertem kredytowym.

———-

ZAPROSZENIE:

Partnerem cyklu edukacyjnego „Bank Nowości” w blogu „Subiektywnie o Finansach” jest Alior Bank, który udostępnia przydatne symulatory zdolności kredytowej oraz ofert i kosztów kredytu

![]()

źródło: Jukan Talesi/Unsplash