Kobiety w sprawach finansowych mają pod górkę. Po pierwsze trudniej im odłożyć kasę na przyszłość, bo w części rodzin panuje podział, według którego to mężczyzna panuje nad sprawami finansowymi. Po drugie, jak już kobiety te oszczędności mają, to muszą im one starczyć na dłużej, bo i szybciej idą na emeryturę, i dłużej żyją. W przypadku kobiet oszczędzanie na emeryturę jest zatem strategiczną sprawą. Oto cztery sposoby na to, by oszczędzanie było kobietą

Z opublikowanego na łamach „Rzeczpospolitej” badania IBRiS z 2021 r. wynika, że 81% Polaków jest przekonanych, że wysokość ich emerytur nie zagwarantuje im godnego życia. A co drugi spodziewa się… upadku systemu emerytalnego. Jednym słowem dramat. Mimo tej świadomości w sprawie naszej przyszłości zdajemy się na ślepy los i sądzimy, że jakoś to będzie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Większość Polaków, jak pokazują dane, nie odkłada na emeryturę. Według KNF liczba założonych kont IKE i IKZE nie przekracza łącznie 1,5 mln. Niewiele lepiej jest w przypadku Pracowniczych Planów Kapitałowych (PPK) – jedynego programu, w którym pieniądze są dosypywane również od pracodawcy.

Do PPK wstąpiło na koniec października 30% pracowników zatrudnionych przez firmy, które uruchomiły w swoich zakładach pracy. Mówimy o 2,5 mln osób. Na co liczy pozostałe kilkanaście milionów? Na łut szczęścia?

Oszczędzanie na emeryturę. Dwie nóżki, na których wisi nasz dobrobyt. I dlaczego warto „dorzeźbić” sobie trzecią

Przyszłość systemu emerytalnego stoi na dwóch filarach. Jedna „nóżka” to sytuacja gospodarcza kraju, gdy będziemy już emerytami. Gdy wpływy z podatków będą wysokie (albo przynajmniej państwo będzie się w stanie zadłużać), to państwo być może zadba o nasz emerycki portfel.

Teraz, gdy bezrobocie wynosi tylko 3,5%, a płace rosną, sytuacja ZUS-u jest niezła. Do września 2021 r. wpłynęło ze składek 172,4 mld zł. To blisko o 15 mld zł więcej, niż zakładał plan. Ale i tak za mało, by system był samowystarczalny, bo do wypłat emerytur i tak musi dopłacać budżet państwa. W zależności od sytuacji gospodarczej dopłaca 35-50 mld zł.

Dziś mamy ok. 6 mln emerytów i ponad 16 mln osób pracujących. Za 30 lat będziemy mieć 9,7 mln pracowników i aż 12 mln emerytów. To ważne wyzwanie dla polityki demograficznej (jak zachęcić Polaków do posiadania dzieci) oraz gospodarki (musi być na tyle atrakcyjna, by przyciągać pracowników z innych krajów).

W sprawie emerytur każdy, kto choć trochę potrafi liczyć, powinien liczyć nie tylko na państwo, ale również na siebie. A już w szczególności dotyczy to kobiet. Dziś dzielenie świata finansów (i w ogóle dziedzin życia) na damskie i męskie jest co najmniej niepoprawne politycznie, ale są trzy mocne dowody, które każdego powinny utwierdzić w przekonaniu, że sytuacja oszczędnościowo-emerytalna kobiet jest gorsza od mężczyzn. Co począć z taką wiedzą? Jak wyjść z tej matni? Sprawdzam!

Czytaj też: Emerytura z ZUS będzie żałośnie niska? A może… wcale nie? Oto scenariusz, który sprawi, że to ci, którzy wierzą tylko w ZUS, będą górą

Po pierwsze, kobiety krócej pracują, a dłużej żyją

Wiek emerytalny dla kobiet wynosi 60 lat. Poprzednia ekipa rządząca podwyższyła go do 67 lat (nie od razu, zmiana miała być rozłożona na wiele lat), ale przegrała przez to wybory. I dziś żadna licząca się siła polityczna nie będzie wchodzić do tej samej rzeki i próbować podwyżki wieku emerytalnego, skoro nie chcą tego wyborcy. Od października 2017 r. wiek emerytalny dla mężczyzn wynosi 65 lat, a kobiet 60 lat.

A prawa ekonomii są nieubłagalne – krótsza praca, to niższa emerytura. Z opublikowanego w 2021 r. roku raportu Eurostatu wynika, że przeciętna polska emerytka otrzymywała średnio o jedną piątą niższe uposażenie niż polski emeryt. Dlatego warto pracować dłużej i oszczędzać na emeryturę. Jak mówiła w maju 2021 r. cytowana na stronach ZUS Gertruda Uścińska, prezeska ZUS, każdy rok pracy powyżej ustawowego wieku emerytalnego zwiększa późniejsze świadczenie emerytalne o około 8%.

Poza tym, kobiety mają lepsze zdrowie niż mężczyźni. Według GUS w 2020 r. faceci dociągnęli średnio do 72,6 lat. Kobiety żyły zaś średnio 80,7 lat. Przez pandemię i ogromną liczbę nadmiarowych zgonów, średnia długość życia minimalnie się skróciła, ale tendencja jest jednoznaczna od lat 90. Jest taka, że żyjemy coraz dłużej.

Poza tym, kobiety mają lepsze zdrowie niż mężczyźni. Według GUS w 2020 r. faceci dociągnęli średnio do 72,6 lat. Kobiety żyły zaś średnio 80,7 lat. Przez pandemię i ogromną liczbę nadmiarowych zgonów, średnia długość życia minimalnie się skróciła, ale tendencja jest jednoznaczna od lat 90. Jest taka, że żyjemy coraz dłużej.

Dlatego nazwijmy rzecz po imieniu: kobiety pracują 5 lat krócej, a żyją 8 lat dłużej. Potrzebują więcej „kapitału” emerytalnego , bo musi im starczyć na dłużej. Według prognozy Funduszu Narodów Zjednoczonych na rzecz Dzieci (UNICEF) większość dzieci urodzonych w 2021 r. w Polsce ma szansę… dożyć do 100 lat.

Statystycznie, jak wyczytałem w „Przewodniku Emerytalnym”, kobiety mają obecnie 33,7 lat życia, by zgromadzić środki na swoje utrzymanie na kolejne 21,8 lat. A mężczyźni mieli 37,3 lat, by zebrać zasoby na 18,1 lat dalszego życia. Nie jest to proste, bo…

Czytaj też: Kiedy najlepiej przejść na emeryturę? Lipiec 2023 wydaje się dobrym terminem

Po drugie, kobiety zarabiają mniej

Mało jest uprzywilejowanych grup zawodowych, które mogą liczyć na relatywnie wysokie emerytury, np. mundurowych czy górników. Generalnie obowiązuje zasada, ile sobie uzbierasz, tyle będziesz miał. W przypadku kobiet to zła wiadomość, bo kobiety zarabiają mniej. I są na to dwa dowody.

Po pierwsze w skali całej populacji zarabiają mniej, bo statystycznie więcej z nich pracuje w zawodach gorzej opłacanych, a przynajmniej opłacanych poniżej średniej krajowej, którą można dostać w sektorze prywatnym. Wiele kobiet pracuje też jako pielęgniarki, nauczycielki.

To wpływa na różnice w funduszu płac kobiet i mężczyzn. Tę lukę mierzy Eurostat. Według danych za 2019 r., opublikowanych w 2021 r, różnica w zarobkach kobiet i mężczyzn w Polsce wynosiła 8,5% na niekorzyść kobiet (o tyle mniej średnio zarabiają). W porównaniu do poprzedniego badania luka zmniejszyła się o 0,3 pkt. proc. Wynik nie jest zły, bo średnia unijna to 14,5%.

Po drugie kobiety zarabiają mniej na tych samych stanowiskach, rzadziej trafiają do zarządów spółek, mniej kobiet zostaje dyrektorkami i kierowniczkami. A gdy już są, to mogą mieć niższą pensję niż ich koledzy.

O ile? Badanie skali tego zjawiska jest bardzo trudne, bo nikt się nie przyzna, że płaci kobiecie mniej niż facetowi (szczególnie gdy w zarządzie są sami faceci). No prawie – spółki giełdowe powinny to raportować raz w roku. I rzeczywiście, można tam znaleźć informacje, że np. kobiety zarabiają 199% minimalnego wynagrodzenia, a mężczyźni 230%.

Naukowcy „testują” pracodawców wysyłając im identyczne CV kandydatów kobiety i mężczyzny. Sprawdzają, na które ogłoszenie odpowie rekruter i jakie warunki zaproponuje. Jak wynika z jedynego tak dokładnego raportu Instytutu Badań Strukturalnych z 2015 r., przeciętna luka w zależności od zastosowanej metody szacowana jest na 16-24%.

Po trzecie, tatusiowie unikają urlopów rodzicielskich. A mama ma „puste” lata składkowo-oszczędnościowe

Macierzyństwo. Czas, kiedy kobieta realizuje się jako mama wpływa na jej zarobki i wysokość emerytury. Po pierwsze w tym najważniejszym w życiu okresie nie odprowadzają tyle składek co mężczyźni. Dotyczy to zwolnienia lekarskiego w czasie ciąży, urlopu rodzicielskiego.

Z 32-34 tygodniowego urlopu rodzicielskiego, który jest przedłużeniem obowiązkowego 20-tygodniowego macierzyńskiego i który jest płatny w 100% (dla kobiet z możliwością podzielenia się z „drugim rodzicem” od 15. tygodnia), korzystają głównie kobiety, choć równie dobrze mogliby to być tatusiowie. Robi tak co roku mniej więcej 400 000 kobiet – prawie wszystkie, które w tym czasie rodzą dzieci. Mężczyzn w tej grupie jest poniżej 1%.

To dodatkowo uszczuplenie składek i domowego budżetu, bo choć składki za ten czas są odprowadzane, to od niższej bazy. W zależności od wybranej opcji dłuższy urlop i 60% pensji albo krótszy i 80% pensji. To paradoks, bo po urodzeniu dziecka i w czasie opieki nad nimi dochody kobiet maleją, a wydatki rosną. Na osłodę jest świadczenie Rodzina 500+.

W przypadku rodziny wielodzietnej mówimy o kilku latach z mniejszymi składkami. To przekłada się z jednej strony na niższe świadczenie na starość, a z drugiej strony na niższe płace, bo w czasie urlopu rodzicielskiego pracowników omijają „regularne” podwyżki, czyli takie, które dostawałby cały zespół. O indywidualnych nawet nie wspomnę.

Dlatego jeśli któryś rząd mówi, że obniży wiek emerytalny (wprowadzi emerytury stażowe zależne od czasu pracy, a nie wieku przejścia na emeryturę) i obiecuje kolejne miesiące urlopów rodzicielskich, to jest to oczywiście miłe, ale będzie miało w przyszłości swoją cenę.

Czy oszczędzanie kobiet różni się oszczędzania mężczyzn?

Generalnie finanse kobiet nie różnią się niczym od finansów mężczyzn. Z jednym zastrzeżeniem. W ich przypadku wszystko musi być „bardziej”. Kobiety, żeby mieć co najmniej takie emerytury jak mężczyźni, muszą oszczędzać więcej i bardziej intensywnie. Jak to zrobić?

Po pierwsze zacząć oszczędzać jak najwcześniej. Nie trzeba będzie wpadać w popłoch w wieku 35 lat i „odcinać” kilkunastu procent dochodów na potrzeby oszczędnościowe, jeśli do tej pory zgromadzimy już odpowiednią poduszkę.

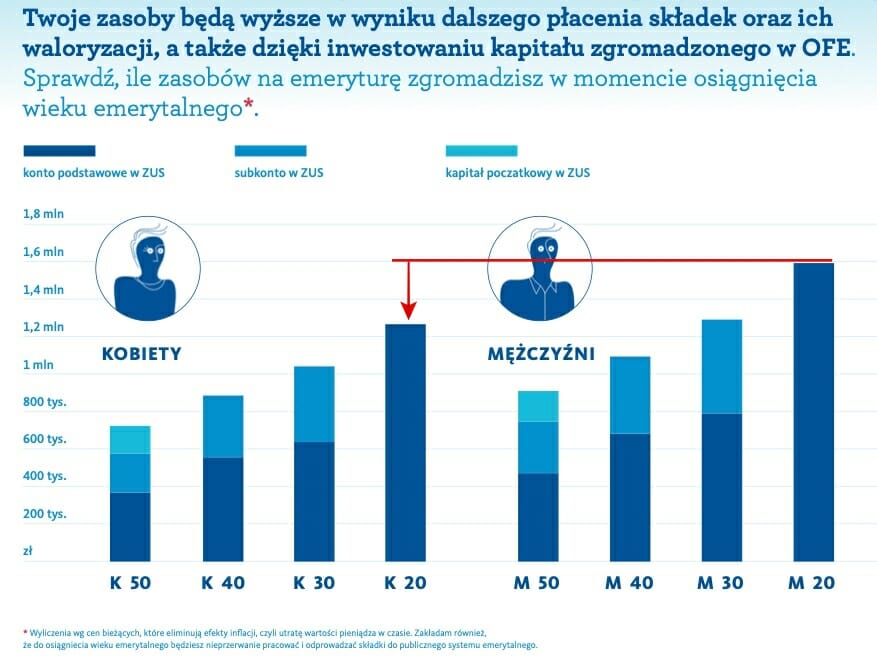

Ile jest do „ugrania”? Widać to na infografice z „Przewodnika Emerytalnego”. Kobieta, która zacznie oszczędzać w wieku 20 lat, odłoży ponad 100 000 zł więcej niż 30-latka. I niestety, będzie to prawie 400 000 zł mniej niż jej rówieśnik.

Dobrym sposobem jest też korzystanie z premii, które daje los, a raczej ustawodawca. Można się zżymać na państwowy program PPK, ale to jedyny sposób na to, by osoby o niskich zarobkach dostały sporą premię od państwa na start i do tego dopłaty od pracodawcy, co może być ekwiwalentem podwyżek. Prawda jest brutalna – duża część Polaków nie ma oszczędności i szczególne osoby z mniejszymi uposażeniami powinny zainteresować się rozwiązaniami, w których ktoś chce im dokładać do oszczędności. Grymasić mogą krezusi.

Po drugie wcześniejszy start oszczędzania to jego dłuższy okres. Odłożone pieniądze będą miały więcej czasu, by przynosić zysk. Każdy zysk, który wypracują oszczędności, będzie przynosił kolejny.

Brzmi abstrakcyjnie? Zilustrujmy to przykładem. Masz 20 lat i zaczynasz odkładać dziennie złotówkę, Odkładasz je przez 10 lat. Inwestując te oszczędności możesz zebrać około 4000 zł. Masz „trzydziestkę” na karku i 4000 zł dodatkowych pieniędzy dosłownie za nic, kosztem żadnych wyrzeczeń. Możesz zrobić z nimi co chcesz – kupić sobie butelkę najlepszego (najdroższego) wina, roczną subskrypcję perfum, ale jeśli spodobał ci się smak oszczędności, możesz grać dalej w tę grę. Za kolejne 10 lat będziesz mieć co najmniej drugie tyle.

Po trzecie inwestować agresywniej. Inwestycje oparte na akcjach, powinny dawać większy zysk niż inne, np. z obligacji. Nikt nie oczekuje tego, że studentka/student filologii klasycznej zacznie inwestować samodzielnie na giełdzie w przerwach między zajęciami. Jeśli ma już jakieś dochody (np. z pracy dorywczej, stypendium, kieszonkowe od rodziców albo dostał kapitał na „start” w dorosłe życie), to może część tych pieniędzy powierzyć profesjonalistom w zarządzanie.

Jeśli się boi, że straci w okolicach wieku emerytalnego (sami przed tym przestrzegaliśmy), to dobrym rozwiązaniem będzie zmniejszanie ryzyka inwestycyjnego wraz z wiekiem. Ale… gdyby potraktować emeryturę od państwa jako gwarantowane minimum, to pod pewnymi warunkami (nie przesadzając z ryzykiem i nie zaczynając inwestować w kryptowaluty w wieku 59 lat) można część prywatnych inwestycji trzymać nieco dłużej w aktywach ryzykownych. Szansa na zarobek bardzo rośnie, ale średnie ryzyko (liczone dla oszczędności prywatnych i ZUS-owskich) rozkłada się i nie będzie aż tak wysokie).

Po czwarte wyrobić sobie nawyki zarządzania finansami osobistymi (to w równym stopniu dotyczy kobiet i mężczyzn). Z oszczędzaniem jest jak z dietą. Narzucone, sztywne ramy zwykle nie przynoszą rezultatów. Winne są złe nawyki żywieniowe. To samo dotyczy podejścia do pieniędzy i finansów. Jeśli nie zmienisz swoich „małych” przyzwyczajeń, a „dieta” będzie dla ciebie męczarnią, a nie elementem życia, to nic z tego nie będzie. Jakie to mogą być nawyki?

Planowanie wydatków, unikanie impulsywnych zakupów, aplikacje i arkusze kalkulacyjne do zarządzania domowym budżetem. Bezbolesne oszczędzanie, czyli zaokrąglanie przez bank wydatków i odkładanie na osobne konto, rytm oszczędzania, czyli systematyczność. Nie chodzi o to, by jedną dużą premię od razu przelać na konto IKE, a potem żałować, że nie można sobie kupić wczasów, ale by odkładać z regularnej pensji stałe, mały kwoty.

Czytaj też: Nadszedł czas planowania wydatków, które nastąpią za lata. To planujemy! (subiektywnieofinansach.pl)

Czytaj też: Przewodnik emerytalny: jak nauczyć się właściwego stosunku do kasy? (subiektywnieofinansach.pl)

Zapraszam do pobrania za darmo „Przewodnika emerytalnego” Izby Gospodarczej Towarzystw Emerytalnych, który który jest pod tym linkiem. To naprawdę ciekawa lektura, atrakcyjna w formie i inspirująca w treści. Mnóstwo rad, prostych sposobów na gromadzenie pieniędzy oraz spostrzeżeń zmieniających spojrzenie na pieniądze. Zrób sobie prezent pod choinkę i przeczytaj. Może się przydać znacznie wcześniej niż na emeryturze.

A w kolejnym odcinku „Przewodnika emerytalnego” pod egidą „Subiektywnie o Finansach” oraz Izby Gospodarczej Towarzystw Emerytalnych napiszemy o tym, jak zrobić sobie finansowy booster, czyli jak przyspieszyć oszczędzanie?

———————-

Partnerem cyklu edukacyjnego „Przewodnik emerytalny” jest Izba Gospodarcza Towarzystw Emerytalnych

![]()

źródło zdjęcia: Unsplash