Kluczem do sukcesu w lokowaniu oszczędności jest rozproszenie pieniędzy. Jeśli w długim terminie chcesz zarabiać więcej, niż w banku, a jednocześnie spać spokojnie, to nie możesz postawić na tylko jednego konia. Przynajmniej część pieniędzy warto ulokować za granicą. Ale jak to zrobić, nie narażając się na wysokie koszty i ryzyko trzymania oszczędności w obcej walucie?

Długoterminowe pomnażanie oszczędności nie wymaga ani doktoratu z finansów, ani poświęcania bardzo dużych pokładów czasu (ja na przykład czasu nie mam prawie w ogóle, a inwestuję). Potrzebna jest natomiast żelazna konsekwencja (systematyczność wpłat) oraz przyjęcie strategii, która skutecznie pozwoli rozproszyć ryzyko.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Inwestowanie na rynku kapitałowym w perspektywie 20-30 lat wiąże się z relatywnie niewielkim ryzykiem, bo w tak długim okresach wszystkie hossy, bessy, bańki spekulacyjne i krachy stają się tylko epizodami w znacznie ważniejszej historii, polegającej na czerpaniu korzyści z rosnącej wartości przedsiębiorstw.

Posiadając „cegiełki” własności firm oczywiście nie mamy gwarancji, że wszystkie te firmy zawsze będą się dobrze rozwijały. Jeśli w gospodarce danego kraju stanie się coś złego, to nawet najlepsze przedsiębiorstwo nie będzie przybierało na wartości. Dlatego warto inwestować w udziały firm ze wszystkich stron świata. Zwłaszcza, że wszędzie są firmy kultowe, „nieśmiertelne”.

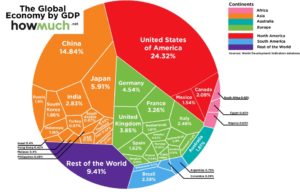

Polska nie jest pępkiem świata. Polskie firmy też

Uwielbiam przypominać wykres, na którym doskonale widać jak niewielkim jesteśmy punktem na mapie krajów generujących bogactwo świata. Owszem, w zależności od tego jakie kryteria przyjąć Polska jest między 21. a 30. miejscem na gospodarczej mapie świata, ale daje nam to minimalny udział w kształtowaniu losów globu. Również tych gospodarczych, w tym pomnażania jego bogactwa.

To nie w Polsce powstały największe prywatne spółki świata, to nie u nas wymyśla się najważniejsze innowacje, to nie polskie firmy farmceutyczne, technologiczne i przemysłowe trzęsą światowymi giełdami. Nawet wśród tzw. rynków wschodzących Polska jest „maluchem”, bo tu rządzą Chiny, Korea, państwa Ameryki Łacińskiej.

Niedawno – przy okazji politycznej decyzji o połączeniu Orlenu z Lotosem – sprawdzałem jak będzie wyglądał ten regionalny gigant (w końcu największa firma w Polsce) na tle największych koncernów naftowych i petrochemicznych świata. Największe koncerny w tej branży są dziesięciokrotnie od niego większe.

Sauda Aramco, czy PetroChina to firmy z obrotami rzędu 450 mld dol. Amerykański Exxon Mobile, czy holendersko-brytyjski Royal Dutch Shell mają po 270 mld dol. obrotu, a brytyjskie BP i francuski Total – po ponad 200 mld dol. Norweski Statoil wart jest jakieś 85 mld dol. w przychodach. Orlen, który dziś znajduje się mniej więcej w okolicach 45-50 miejsca w rankingach największych na świecie firm petrochemicznych awansuje co najwyżej o kilka miejsc.

Największe na świecie korporacje pod względem obrotów to Walmart (pół biliona dolarów rocznych obrotów), japońska Toyota, niemiecki Volkswagen, holendersko-brytyjski Royal Dutch Shell, amerykański Apple i trzy firmy energetyczne z Chin. A gdzie mają siedziby firmy będące właścicielami najcenniejszych marek na świecie? Apple, Netflix, Amazon, Facebook… Udziałów w tych firmach nie kupimy na giełdzie w Warszawie.

A większość z tych firm w długim okresie daje swoim udziałowcom dochód znacznie większy, niż można wycisnąć z najlepszego nawet depozytu bankowego lub najbardziej rentownych obligacji skarbowych.

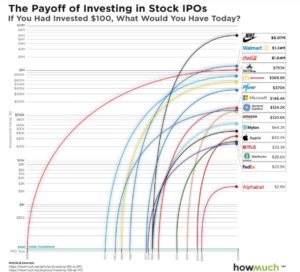

Gdybym 40 lat temu zainwestował 10.000 dolarów w akcje McDonaldsa (po półtora dolara za sztukę), to dziś miałbym 1,35 mln „zielonych” (licząc po 205 dolarów za akcję).

Gdybym w dniu swoich pierwszych urodzin zainwestował 10.000 dolarów w akcje Coca-Coli (po dolarze za sztukę), dziś miałbym pół miliona dolarów (jedna akcja kosztuje 51 dolarów).

Coca-Cola, Microsoft, Google… Jak być ich udziałowcem?

Oczywiście: rynek kapitałowy to nie jest maszynka, która zawsze „robi” pieniądze. Gdybym 15 lat temu kupił akcje fińskiej Nokii (po 16 euro), to dziś miałbym jedną czwartą pieniędzy. Firma, która była ikoną innowacyjności, nie wytrzymała wyścigu technologicznego i w efekcie nie ochroniła wartości pieniędzy swoich udziałowców.

Jak zarabiać na tym, że największe światowe firmy stają się jeszcze większe i jeszcze bogatsze i jednocześnie minimalizować ryzyko niewłaściwego wyboru? Pomagają w tym fundusze inwestycyjne, których zarządzający lokują powierzone im pieniądze w akcje kilkudziesięciu lub kilkuset różnych firm, uśredniając zyski i minimalizując ryzyko.

Mogą to być fundusze aktywnie zarządzane (wysoko opłacani zarządzający wybierają firmy, które najlepiej, ich zdaniem, rokują na przyszłość) lub pasywne, które po prostu kupują wszystko jak leci (np. akcje wszystkich spółek z danego indeksu).

Najpierw dwa słowa o tych ostatnich. Bodaj najłatwiej dostępnym w Polsce sposobem inwestowania pasywnego w spółki amerykańskie jest ETF marki Lyxor odwzorowujący zmiany indeksu S&P 500. Jest notowany na warszawskiej giełdzie i można go kupić w każdym polskim biurze maklerskim z niską prowizją. Tutaj więcej na jego temat. Z tym, że nie kupuje on bezpośrednio 500 największych spółek giełdowych w USA, lecz instrumenty pochodne odzwierciedlające zmiany ich wartości.

W Polsce jest sporo funduszy inwestycyjnych, które pomagają swoim klientom stać się udziałowcem Microsoftu, McDonaldsa, brazylijskiego Embraera czy koreańskiego Samsunga. Można kupić ich udziały dokładnie tak samo, jak udziały funduszy inwestujących na polskiej giełdzie i kupujących akcje Orlenu, KGHM, PZU, PKO BP, czy PGNiG.

Polski fundusz, zagraniczne inwestycje. Jak oni to robią?

Sposób działania tych funduszy jest jednak nieco inny. Po pierwsze dość często nie kupują samodzielnie akcji na zagranicznych giełdach, lecz inwestują w inne fundusze, które to robią. To oczywiście oznacza, że zyski polskiego funduszu są pomniejszone o opłaty za zarządzanie pobierane również przez zagraniczny fundusz. Ale z drugiej strony polski fundusz nie musi płacić za obsługę maklerską transakcji na zagranicznych giełdach.

Po drugie większość funduszy inwestujących za granicą zabezpiecza ryzyko kursowe wynikające z tego, że złotówki powierzone im przez klientów są inwestowane w innej strefie walutowej. Jeśli np. kurs dolara w stosunku do złotego się mocno osłabi, to inwestycje w amerykańskie firmy mogą przynieść straty nawet w przypadku, gdyby kursy ich akcji wzrosły.

Fundusze inwestycyjne, by ten problem rozwiązać, stosują tzw. hedging, czyli zabezpieczenie przed zmianami kursu waluty „docelowej”. To również w pewnym stopniu wpływa na wyniki, które fundusz zapewnia polskim inwestorom (ze względu koszty lub zyski z hedgingu wynikające z różnicy w stopach procentowych).

Dzięki temu wartość jednostek uczestnictwa funduszy nie tylko jest określona w polskiej, swojskiej walucie, ale również wyniki nie „rozjeżdżają” się drastycznie ze zmianami kursów zagranicznych spółek wskutek zmian wartości walut.

Powierzyć pieniądze polskiemu TFI czy globalnym asset managerom?

Jeśli chcesz zainwestować część pieniędzy za granicą za pośrednictwem funduszy inwestycyjnych to w grę wchodzą nie tylko fundusze polskich firm zarządzających aktywami (te właśnie omówiliśmy – z reguły kupują one jednostki zagranicznych funduszy i dzięki temu uzyskują „widoki” na światowe rynki), ale i zagranicznych, mających przeważnie siedzibę w Luksemburgu. Te zagraniczne to najwięksi światowi potentaci – Franklin Templeton, BlackRock, Schroeders, czy Robeco. Tutaj możecie zobaczyć nazwy i wyniki tych dostępnych w Polsce.

Wszystkie fundusze – polskie inwestujące za granicą oraz te pochodzące od zagranicznych asset managerów – można bez problemu kupić w Polsce, u doradców finansowych. Z zagranicznymi problem jest taki, że przeważnie są niedostępne w wygodnej sprzedaży przez internet oraz samodzielnie trzeba rozliczyć podatek od dochodów kapitałowych (polskie TFI odprowadzają podatek w naszym imieniu).

_____________________

ZAPROSZENIE: Chciałbym zwrócić Waszą uwagę na kilka funduszy inwestujących za granicą, które znajdują się w pakiecie „Tanie Oszczędzanie” w AXA TFI. „Tanie Oszczędzanie” pozwala na inwestowanie pieniędzy przez internet. Kupując fundusze w ramach „Taniego Oszczędzania” nigdy nie płacicie opłaty dystrybucyjnej, zaś w większości funduszy opłata za zarządzanie jest zredukowana do minimalnego poziomu 0,5% w skali roku. W ramach „Taniego Oszczędzania” możecie m.in. ulokować pieniądze w funduszu AXA Akcji Amerykańskich, AXA Europejskich Małych i Średnich Spółek, AXA Globalny Akcji (kupuje jednostki funduszy inwestujące w największe spółki z całego świata), AXA Globalnej Makroalokacji (w jednym funduszu gromadzi globalne inwestycje w akcje i obligacje).

Klikając ten link dowiesz się więcej o „Tanim Oszczędzaniu” i zaczniesz inwestować pieniądze w czterech stronach świata. A tutaj wszystko o opłatach za zarządzanie w globalnych funduszach “Tanie Oszczędzanie”

_____________________

Żeby inwestować pieniądze na całym świecie nie trzeba być milionerem. Do większości funduszy minimalna wpłata wynosi 50-100 zł, sporadycznie zdarza się, że na początku trzeba wpłacić np. 1000 zł, ale dopłaty są już potem dowolne. Tylko niektóre fundusze zagranicznych firm zarządzających aktywami czasem stawiają polskim klientom warunek, że na początek trzeba ulokować np. 5000 zł.

Początkującym inwestorom proponuję zastosować następującą strategię. Ulokować pieniądze w dwa fundusze inwestujące w Polsce i dwa zagraniczne, ale nie specjalizujące się w żadnej konkretnej branży. Niech to będzie fundusz globalny inwestujący w krajach rozwiniętych i taki inwestujący w krajach rozwijających się.

W krajach rozwiniętych mamy najbardziej znane światowe spółki dywidendowe, a więc najbardziej „niezniszczalne”. A z kolei kraje rozwijające się mają tę zaletę, iż największe koncerny notowane na tamtejszych giełdach są wyceniane znacznie niżej od największych koncernów w USA, Japonii, czy Eurostrefie.

Inwestowanie części pieniędzy za granicą oznacza – w większości przypadków – wystawienie pieniędzy na ryzyko walutowe. Dawniej bardzo tego nie lubiłem, bo wydawało mi się, że nie jestem w stanie zaakceptować sytuacji, w której mój dochód może być zniwelowany przez niekorzystne różnice kursowe. Teraz uważam, że obstawianie różnych stref walutowych czyni moje inwestycje bezpieczniejszymi

————————————

Artykuł jest częścią akcji edukacyjnej „Wyciskamy emeryturę”, której Partnerem jest TFI AXA

![]()

zdjęcie tytułowe: Michael Gaida/Pixabay