Sezon urlopowy już za chwilę, rok szkolny kończy się rekordowo wcześnie, a niektórzy już powoli zaczynają pakować walizki. Podróże kształcą, a Polacy na tę „naukę” wydają rocznie prawie 70 mld zł, z czego aż ponad 40 mld zł na podróże zagraniczne. Spora część tej kwoty to zagraniczne zakupy. A do tego potrzebne są waluty obce. Dziś lekcja z kompletowania walutowego budżetu na zagraniczne eskapady. Gotówka? Bezgotówka? Kantor? e-kantor? Karta walutowa? A może wielowalutowa? Od banku czy od fintechu? I najważniejsze: warto zacząć o tym myśleć już teraz, a nie tuż przed wyjazdem

Klasyczny urlopowicz nie rusza się z domu bez kremu do opalania, środka na komary, dobrej książki i maski do pływania. Bardziej ambitni wiedzą, że do aktywnego wypoczynku niezbędny jest szwajcarski scyzoryk, słownik typu „rozmówki” i płyn do dezynfekcji rąk. Ale jedni i drudzy muszą pamiętać o jednym – walucie obcej na wyjazd. Gdzie się w nią zaopatrzyć? O tym będzie pierwszy odcinek naszego wakacyjnego cyklu „Wypoczywaj z głową”

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Polacy stają się obywatelami świata – jeszcze nigdy w historii nie podróżowaliśmy tak często i tak na bogato. Przed dwoma laty wybraliśmy się za granicę 12 mln razy (uwzględniając osoby powyżej 15 roku życia). To aż o 1,1 mln więcej podróży, niż w 2015 r. Cytuję dane z roku 2017, bo i tak są najświeższe (pod tym linkiem znajdziecie raport GUS o turystyce). Najnowsze, uwzględniające ubiegły sezon GUS opublikuje dopiero pod koniec lipca.

Z tej liczby 6,6 mln wyjazdów to czysta turystyka, czyli plaża, piasek i woda, zwiedzanie buddyjskich świątyń, trekking po skandynawskich odludziach, łowienie ryb w morzu Północnym – co kto lubi. Reszta wyjazdów to odwiedziny wujka z Ameryki, cioci z Niemiec oraz wyjazdy służbowo-biznesowe. Biura podróży sprzedają coraz więcej wycieczek, ale najczęściej za granicę wybieramy się sami. Z usług touroperatorów podróży korzysta 22,6% podróżujących.

Preferencje polskich klientów zbliżają się do modelu obowiązującego dotychczas na Zachodzie. Czyli przestawiamy zwrotnicę z wyjazdów rezerwowanych last minute (bez większego wyboru, za to po okazyjnej cenie) na first minute (czyli nie zawsze najtaniej, ale z planem i pomyślunkiem).

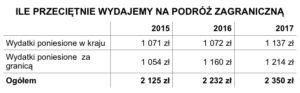

Przeciętny wydatek przeznaczony na podróż zagraniczną wyniósł w 2017 r. 2350 zł (wg GUS i NBP). To suma wydatków poniesionych w Polsce i w miejscu docelowym. Na wydatki krajowe składać się może benzyna w baku samochodu, czy zapłata w biurze podróży.

Główny Urząd Statystyczny, we współpracy z Narodowym Bankiem Polskim, spróbował oszacować, ile pieniędzy Polacy wydają na turystykę. W sumie w 2017 r. było to 66,1 mld zł, to aż o 10,6% więcej niż w roku poprzednim. Z tego:

- 25 mld zł – wyjazdy krajowe

- 28,2 mld zł – dłuższe wyjazdy zagraniczne

- 12,8 mld zł – jednodniowe wyjazdy zagraniczne

Każdy wyjazd zagraniczny oznacza konieczność wymiany walut. A więc skorzystania z kantoru tradycyjnego, internetowego lub bankowego i zasilenie obcą walutą – najczęściej euro lub dolarami – portfela fizycznego, wirtualnej e-portmonetki lub konta walutowego. Oczywiście: można pójść najprostszą drogą – wziąć za granicę kartę debetową do polskiego konta i płacić nią w sklepach tak jak w Polsce. A w razie potrzeby skorzystać z bankomatu za granicą, wypłacając z niego potrzebne pieniądze.

To jednak w przeważającej większości przypadków kończy się ogromnymi kosztami operacji walutowych. Pobyt za granicą, gdy nierozsądnie postępujemy z zakupami w obcej walucie, może kosztować nawet ponad 10% więcej. Takie są koszty operacji finansowych nierozsądnego klienta.

Można też mieć kartę, która pozwala tanio „zatankować” walutę obcą, tanią nią płacić i tanio wyciągać obce pieniądze z bankomatów zagranicznych. To opcja dostępna w Polsce od niedawna. W dalszej części niniejszego poradnika poświęcę jej trochę miejsca.

Nie da się jednak ukryć, że większa część podróżujących wciąż korzysta z najbardziej tradycyjnych sposobów – zakupu waluty w gotówce. Trudno dokładnie oszacować, ile pieniędzy przewalutowujemy, ale liczby idą w dziesiątki miliardów złotych. Jak optymalnie wyposażyć się w dewizy?

Sklep zagraniczny, a płacę jak w osiedlowym

Odpowiedzialna osoba tak planuje wyjazd, żeby nie dać się zaskoczyć zepsutym bankomatem, skradzionym portfelem, albo brakiem infrastruktury płatniczej. Najbezpieczniejsza i najwygodniejsze jest posługiwanie się kartą płatniczą, ale warto też mieć w zapasie trochę „awaryjnej” gotówki. Ja zwykle mam za granicą dwa banknoty po 50 euro lub dolarów, ale tam, gdzie się da, staram się używać karty płatniczej.

Pewna ilość gotówki zawsze się przyda, bo są sytuację, gdy inaczej nie zapłacimy za usługę – i nie chodzi tylko o zapłatę za wycieczkę fakultatywną, ale też np. bramki na autostradach. Jesteśmy przyzwyczajeni, że w Polsce prawie wszędzie da się zapłacić kartą, ale w innych krajach nie jest to takie oczywiste.

Sam wpadłem w taką pułapkę płacąc za tankowanie wypożyczonego samochodu gotówką, a nie kartą. W ten sposób wyczyściłem swój portfel z ostatniego peso, a gdy przyszło do płacenia za autostradę, zrobiło mi się smutno. Obsługa bramek kazała zostawić samochód, wsadziła mnie i dziewczynę do dyżurnej karetki i na sygnale podwiozła do najbliższego bankomatu. Nie było tanio, ale przeżyliśmy.

Wiele osób wyjeżdża za granicę z „arsenałem” banknotów, pochowanych w różnych miejscach. Nie polecam, choć wiem, że to wciąż popularna strategia. Jeśli płacimy setki euro lub dolarów za hotel, wynajem samochodu albo bilety lotnicze kupowane w biurach linii lotniczych za granicą – korzystanie ze stacjonarnych kantorów i wożenie pieniędzy w gotówce zwyczajnie ani się nie opłaca (trudno oszacować ile pieniędzy będziemy potrzebowali), ani nie jest bezpieczne (złodzieje sprawnie wypatrują z tłumu osoby, które mają podejrzanie wypełnione kieszenie).

Na kilka tygodni przed dłuższym wyjazdem wakacyjnym warto się zatroszczyć o włożenie do portfela takiej karty płatniczej, która pozwoli czuć się bezpiecznie za granicą. Jeszcze kilka lat temu takich kart praktycznie nie było (stąd mamy nawyk zabierania za granicę gotówki z kantoru). A płacenie zwykłą, złotową debetówką do konta osobistego oznaczało koszty przewalutowania i prowizji sięgające 8-10%.

Teraz jest łatwiej. Coraz więcej banków oferuje rozwiązania pozwalające czuć się za granicą bezpiecznie, bez konieczności posiadania dużej ilości gotówki w portfelu. Jakie to rozwiązania? Idąc po kolei:

>>> tanie lub darmowe subkonta walutowe, do których można zamówić kartę w danej walucie. A więc: proszę bank, żeby obok ROR-u uruchomił mi subkonto w euro i zasilam je przelewem z zewnętrznego kantoru (największe to Cinkciarz.pl, InternetowyKantor.pl) lub wymieniam walutę – wykorzystując saldo ROR-u – w kantorze internetowym mojego banku. Płacąc w kraju strefy euro kartą w euro nie ponoszę żadnych kosztów przewalutowania. Jedynym moim kosztem jest ewentualny spread przy zakupie waluty i koszt prowadzenia konta i karty w walucie obcej (przeważnie zwraca się po jednej większej płatności za granicą).

>>> karty wielowalutowe, czyli takie, które same „wiedzą” w jakiej walucie należy zapłacić w danym sklepie, by uniknąć spreadu. Takie karty oferuje coraz więcej banków i jedyne co trzeba zrobić, to napełnić subkonto walutowe (karta wielowalutowa jest podpięta do wielu subkont walutowych jednocześnie). Jeśli karta nie „znajdzie” pieniędzy na określonym subkoncie walutowym, pobierze pieniądze z konta złotowego (wówczas spread może być ciut wyższy, ale wciąż atrakcyjny).

>>> karty złotowe bezspreadowe, czyli zwykłe karty debetowe – takie, jakimi na co dzień płacimy w polskich sklepach i wyciągamy pieniądze z bankomatów – wyposażone w mechanizm automatycznego przewalutowania po kursie organizacji płatniczej (czyli z minimalny spreadem). A więc jeśli jestem w Polsce to płacę taką kartą w złotych, jeśli w Hiszpanii – z konta też schodzą złote po przewalutowaniu ich z miejscowego euro po kursie organizacji płatniczej.

>>> karty niebankowe, np. Revolut, Monedo,MisterTango, DiPocket. To takie finansowe „przedłużacze”, które pozwalają płacić bez spreadu za granicą. Jeśli twój bank nie oferuje żadnej z powyższych opcji, możesz ściągnąć sobie na smartfona płatniczą aplikację mobilną, zamówić kartę płatniczą do niej, zasilić ją potrzebną kwotą (poprzez tradycyjny przelew SEPA lub przypinając kartę płatniczą) i płacić za granicą bez spreadu. Karty niebankowych pośredników w płatnościach są zwykle kartami wielowalutowymi.

Najwygodniejszym rozwiązaniem jest opcja zamówienia zawczasu konta i karty walutowej (np. w euro) lub wielowalutowej/bezspreadowej (o ile bank ma taką w swojej ofercie), a jako rezerwę mieć też jakąś aplikację niebankową. No i wspomniane 100 euro lub dolarów w gotówce, na wszelki wypadek. Wtedy jesteśmy kuci na cztery kopyta.

————————————

ZAPROSZENIE: Jeśli chcesz się czuć bezpiecznie na zagranicznych wyjazdach, to przetestuj „Kartę Otwartą na Świat” w Banku BNP Paribas. To karta bezspreadowa. Przypięta jest do zwykłego ROR-u złotowego, ale pozwala na przeliczanie transakcji bezpośrednio z niemal 160 walut na złote po kursie organizacji płatniczej MasterCard (czyli z minimalnym tylko spreadem w stosunku do kursów NBP – tutaj jest kalkulator aktualnych kursów). Nie musisz się martwić, że bank przewalutuje zagraniczne zakupy po wysokim kursie, że pobierze prowizję za przewalutowanie. Ani o to, by założyć, opłacić i zasilić subkonta walutowe. Wszystko dzieje się samoistnie. Wypłaty bankomatowe za granicą też są dość korzystne – w bankomatach BNP Paribas na całym świecie wyciągamy pieniądze za darmo, a w pozostałych – za 5 zł. Miesięczny abonament za kartę wynosi 10 zł, w tej cenie też jest ubezpieczenie obejmujące m.in. ochronę na wypadek rezygnacji z podróży (do 40.000 zł na jedną osobę na podróż, ochroną objęta może być grupa do 5 osób).

Czytaj tutaj: Nasza recenzja nowej oferty kont i kart w BNP Paribas, w tym konta i karty „otwartej na świat”

————————————

Naturalnym zamiłowaniem każdego konsumenta jest chęć do korzystania z tanich i najwygodniejszych opcji. Stąd rosnąca popularność kart wielowalutowych i bezspreadowych. Ale i zwykłe karty walutowe są OK. Gdy jestem za granicą nie muszę martwić się o przelicznik, bo na moim koncie widzę, że mam np. 990 euro, więc czuję się jak u siebie, zupełnie jakbym poszedł do osiedlowego sklepu, gdzie nic mnie nie może zaskoczyć.

Warto sprawdzić czy karta walutowa, wielowalutowa albo bezspreadowa pozwalają wypłacać pieniądze z bankomatu zagranicznego bez prowizji, ewentualnie jak wysoka ta prowizja może być.

Uwaga: ogarnianie tematu kart płatniczych pozwalających używać pieniądza bezgotówkowego za granicą warto zacząć najpóźniej na dwa tygodnie przed wyjazdem. Zakładanie konta to pięć minut, ale wyrobienie i dostarczenie karty płatniczej (walutowej, wielowalutowej, bezspreadowej) chwilę trwa. Czasem może się okazać niezbędne założenie konta w nowym banku, bo np. ten, który prowadzi nasz ROR nie ma w ofercie kart przyjaznych za granicą bądź są one bardzo drogie (prowizje za prowadzenie kont i za używanie kart).

Masz konto (wielo)walutowe. Ale skąd wziąć walutę?

Karta walutowa oraz wielowalutowa (która sama rozpoznaje czy płacimy w euro, funtach, pesos, czy jenach i dobiera odpowiednie subkonto do bezprowizyjnego rozliczenia transakcji) wymagają z reguły zasilenia subkont walutowych pieniędzmi. Jest kilka opcji, które można podzielić według skali zawiłości.

Ta najbardziej skomplikowana to taka, która polega na wypłacie „złotówek” z konta złotowego, wycieczce do kantoru, wymianie kasy i wpłatę waluty w gotówce na subkonto walutowe. Jeszcze kilka, kilkanaście lat temu podróżnicy nie mieli zbyt dużego wyboru i byli skazani na takie właśnie rozwiązanie. Do dziś wiele osób z niego korzysta, ale wydaje mi się, że lata świetności ta strategia ma już za sobą.

Najprostsza i najszybsza opcja, którą można zrobić bez wychodzenia z domu i gnania do kantoru to wymiana waluty online z poziomu systemu bankowości internetowej. Po prostu zlecamy wymianę złotych na określoną walutę, która trafia na subkonto walutowe po kursie banku. Coraz więcej banków ma takie wewnętrzne e-kantory, działające w czasie rzeczywistym, a kursy w nich są tylko niewiele gorsze od tych w NBP.

Jeśli chcemy szukać dodatkowych oszczędności, możemy pokusić się o wymianę walut poprzez niebankowy kantor internetowy. Musimy po pierwsze mieć założone konto w takim e-kantorze, przelać tam „złotówki”, podać dane konta walutowego w banku, na które ma trafić porcja dolarów, czy euro i poczekać kwadrans na przelew. Nie jest to rocket science, ale jeśli ktoś ma możliwość korzystania z e-kantoru w ramach bankowości elektronicznej swojego banku – zapewne wybierze tę opcję (chyba, że mówimy o naprawdę dużych pieniądzach, gdy każdy grosz różnicy kursowej przenosi się na wysokie oszczędności lub straty).

W zależności od destynacji, długości podróży, warto mieć pewną ilość gotówki, ot choćby na bilety, czy napiwki. Na szczęście w gotówkę możemy zaopatrywać się już nie tylko w kantorach, ale też wypłacając kasę na miejscu bez prowizji. Są banki, które za darmo oferują bezprowizyjne korzystanie ze wszystkich bankomatów na świecie, ale nie biorą one na siebie dodatkowych opłat, które może sobie wprowadzić operator danego bankomatu.

Płacenie za granicą kartą i wypłacanie gotówki z zagranicznego bankomatu może być tanie oraz wygodne, ale zdarzają się pułapki. Jakie? O tym w kolejnym tekście. Hasło rozpoznawcze to DCC oraz surcharge. Kto dużo podróżuje – już wie o czym będzie mowa.

———————————-

Niniejszy artykuł jest częścią cyklu poradnikowo-edukacyjnego „Wypoczywaj z głową”, którego Partnerem jest Bank BNP Paribas, oferujący konto osobiste z wygodną w podróży „Kartą Otwartą na Świat”

źródło zdjęcia: PixaBay