Program tanich kredytów hipotecznych #naStart jest coraz dziwniejszy. Bez limitu ceny metra kwadratowego i… bez żadnych limitów dla niektórych rodzin. A dla pozostałych: z ruchomą wartością zarobków kwalifikującą do udziału w programie, z uzależnionym od miejsca zamieszkania „kontyngentem” nisko oprocentowanych pieniędzy oraz z różnym dla poszczególnych grup osób oprocentowaniem. Z limitem wieku dla niektórych i tylko na pierwsze mieszkanie, ale nie dla wszystkich. Nie za prosto? Mam pomysł jak to ulepszyć

W dalszym ciągu nie jest pewne czy rząd premiera Donalda Tuska wprowadzi program tanich kredytów hipotecznych #naStart, w kampanii wyborczej zapowiadany jako kredyt 0% na pierwsze mieszkanie. Już wiadomo, że żadnego kredytu 0% nie będzie, ale dziś nie jest pewne, czy będzie jakikolwiek program tanich kredytów. Na stronie Rządowego Centrum Legislacji pojawiła się właśnie nowa wersja projektu ustawy o kredycie #naStart, przygotowana przez Ministerstwo Rozwoju i Technologii. Ale czy zyska akceptację całego rządu, nie mówiąc już o Sejmie, w którym Lewica go może nie poprzeć?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Program tanich kredytów hipotecznych #naStart jednak będzie?

W dwóch słowach przypomnę jak ma „chodzić” program kredytów #naStart. W zależności od wielkości rodziny oraz od spełnienia kryterium dochodowego (dość łagodnego) każde gospodarstwo domowe ma mieć „kontyngent” taniego kredytu na pierwsze mieszkanie. Np. singiel będzie mógł dostać dopłatę do 200 000 zł kredytu, rodzina z jednym dzieckiem – 450 000 zł, a pięcioosobowa rodzina – do 600 000 zł.

Ten „kontyngent” będzie oprocentowany najwyżej na 1,5% w skali roku (w przypadku większych rodzin – niżej lub w ogóle nie będzie oprocentowany). A resztę kredytu będzie się już spłacało na komercyjnych zasadach, czyli z oprocentowaniem wynoszącym 8-9% w skali roku (przy obecnych stopach). Trzeba będzie mieć na całą kwotę zdolność kredytową, choć nie wiadomo czy banki będą to liczyły standardowo, czy „ulgowo” (tak było w poprzednim programie tanich kredytów).

Limit miesięcznych dochodów gospodarstwa domowego, wystarczający by „załapać się” na dopłaty do kredytu, ma być inny dla Warszawy (8400 zł dla singla, ale już 21 400 zł dla rodziny 4-osobowej), a inny dla pozostałych miast (np. w Krakowie i Poznaniu 7000 zł dla singla i 18 000 dla czteroosobowej rodziny, a we Wrocławiu i Gdańsku – 7700 zł dla singla i 19 800 zł dla czteroosobowej rodziny). Wydawało mi się, że chodzi o kwoty brutto, ale wychodzi na to, że tym razem to jest netto, czyli na rękę.

Dla największych miast będzie też nieco większy „kontyngent” taniego kredytu (np. w Warszawie dla singla będzie to 240 000 zł, a dla czteroosobowej rodziny – 600 000 zł), co ma być odpowiedzią na to, że w dużych miastach metr kwadratowy jest droższy, niż w mniejszych. Dla singli będzie ograniczenie wiekowe, powyżej 35 lat do programu nie będą mogli wejść.

Liczba „biletów” na tanie kredyty będzie ograniczona. W pierwszych dwóch kwartałach przyszłego roku ma wynosić po 20 000 kwartalnie, a potem po 15 000 na kwartał. To sporo, ale mniej niż w poprzednim programie „Bezpieczny Kredyt 2%”. Nowy program tanich kredytów hipotecznych będzie – zdaje się – nieco mniej „agresywny”.

Przy obecnych stopach procentowych banki miesięcznie sprzedają 10 000 kredytów na komercyjnych zasadach (przy niskich stopach sprzedawały 20 000), w czasie obowiązywania „Bezpiecznego Kredytu 2%” liczba kredytów skoczyła do 25 000 miesięcznie. Czyli na kwartał docelowy „kontyngent” ma być taki, jak w poprzednim programie przez miesiąc.

Dwie dziwne rzeczy w nowym projekcie kredytów #naStart

W nowej wersji projektu są dwie dziwne rzeczy. Po pierwsze nie ma żadnego limitu ceny metra kwadratowego mieszkania, które można kupić częściowo finansując się tanim kredytem. Widziałem, że większość z komentujących puka się w czoło, widząc ten punkt. Jeśli przyjmiemy, że każdy program tanich kredytów z definicji podwyższa ceny mieszkań, to limit ceny metra kwadratowego byłby tu jakimś ogranicznikiem. Jeśli się go pozbywamy, to popyt może „wywalić” ceny w kosmos.

Wydaje mi się, że w tym szaleństwie jest metoda. Każdy ogranicznik powoduje, że obie strony rynku do niego dążą albo próbują go ominąć, jeśli jest zbyt niski (np. mieszkanie tanie, ale miejsce parkingowe drogie jak złoto). Brak limitu ceny metra kwadratowego powoduje, że w interesie beneficjenta taniego kredytu jest, by w „kontyngencie” niskiego oprocentowania znalazło się jak najwięcej metrów.

Z drugiej strony limit ceny metra stymuluje budowanie tanie i niskiej jakości. Jeśli kogoś stać, to niech kupi sobie mieszkanie droższe, w którym „zmieści” mniej tanich metrów i więcej bardzo drogich – jego wybór. Dzięki temu popyt rozłoży się na różne metraże, lokalizacje i standardy, może per saldo wpływ programu na ceny będzie mniejszy. Wszystko i tak na koniec jest ograniczone zdolnością kredytową rodziny i wysokością wkładu własnego (im większy kredyt, tym więcej go potrzeba).

Druga rzecz jest jeszcze dziwniejsza: w nowym programie tanich kredytów w zasadzie nie ma żadnych ograniczeń dla rodzin z trójką dzieci i większych. Nie dość, że dla takich rodzin nie obowiązuje limit dochodowy (nawet miliarder może wziąć kredyt z dopłatą jeśli ma trójkę dzieci), to jeszcze rodzina może mieć już swoje mieszkanie i finansować kredytem drugie. Formalnie poprzednie powinna w ciągu dwóch lat sprzedać, ale można przepisać je np. na dzieci, więc to jest do ominięcia.

Jeśli to ma być program proadopcyjny, to to zaczyna mi się kleić. Sam dałbym ogłoszenie „dziecko tanio kupię lub wypożyczę”, gdybym miał w perspektywie najbliższego roku możliwość zakupu nieruchomości na wynajem, w której np. 600 000 zł kredytu mam na 0%. Nie ma lepszego biznesu. Wydaje się, że tego aspektu autorzy projektu nie przemyśleli, chociaż rozumiem ich motywację. Chodzi o to, żeby duże rodziny wymieniły mieszkanie na większe, a dotychczasowe „uwolniły”.

Cały projekt do poczytania tutaj

A może czas na coś prostszego?

Ogólnie rzecz biorąc miałbym tylko jeden postulat do rządu – jeśli już musicie mieć program tanich kredytów, to go uprośćcie. Ten jest totalnie „pojechany”. Inne kryterium dochodowe dla każdego gospodarstwa domowego (albo jego brak). Inny „kontyngent” taniego kredytu dla każdej rodziny. Dodatkowo obie te rzeczy różne w zależności od tego, w jakim mieście kupujemy nieruchomość. Poza tym inne oprocentowanie taniej części kredytu dla każdego typu rodziny.

Rozumiem, że problemem, który chce rozwiązać rząd jest wysoka cena pieniądza na rynku. Zgadzam się, 8-9% rocznie za kredyt hipoteczny to horrendum. Przyczyn tego stanu jest wiele (niska konkurencja na rynku bankowym, szybkie tempo zadłużania się Polski, niski popyt na kredyt, polityczna postawa NBP), nie jesteśmy w stanie szybko nic z tym zrobić. Więc chcemy mieć obejście w postaci taniego kredytu.

Jak tak, to może po prostu zróbmy kontyngent taniego (lub trochę tańszego) kredytu dla każdego. Chcesz kupić mieszkanie, to dostajesz 300 000 zł kredytu z oprocentowaniem takim, jakie powinno być „normalnie” – czyli 4% rocznie. Jak masz żonę, męża, dziewczynę, chłopaka, to łączycie limity. I macie 600 000 zł kredytu na normalnym, cywilizowanym oprocentowaniu. Proste, klarowne.

Jeśli chcemy ograniczyć wpływ programu na ceny mieszkań, to po prostu zmniejszamy limit. Nie 300 000 zł, tylko 100 000 zł na osobę. Im mniejszy „kontyngent”, tym finalny koszt całego kredytu będzie wyższy, więc zdolność kredytowa będzie potrzebna wyższa i mniej osób się załapie na możliwość zakupu nieruchomości na kredyt.

Chcemy pomagać bardziej tym, którzy mają mniejsze dochody? To zróbmy tak: jeśli masz w rocznym PIT zarobki poniżej jakiegoś poziomu, to dokładamy Ci do „kuponu na tani kredyt” jeszcze 100 000 zł (najlepiej żeby to była średnia z dochodów za ostatnich kilka lat). Masz dziecko? W porządku: za każde dziecko dokładamy 100 000 zł.

Takie dopłaty – skoro już ktoś wymyślił, że muszą być (moim zdaniem nie muszą, ale nie jestem politykiem i nie muszę wygrać wyborów) – oczywiście i tak podniosłyby ceny mieszkań, ale byłoby to po części przyspieszenie naturalnego procesu wzrostu popytu na kredyty wskutek obniżki stóp procentowych. Kiedyś ona nastąpi, tak czy siak. Wtedy kredyty będą „naturalnie” tańsze i będzie na nie większy popyt. Rząd może to de facto częściowo przyspieszyć i rozłożyć w czasie.

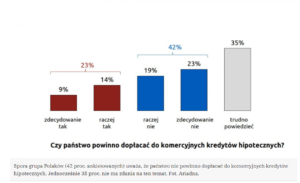

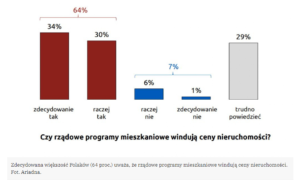

Fatalne jest to, że jedna czwarta przeciętnego Polaka żąda, żeby rząd dopłacał do mieszkań. Jednocześnie co najmniej dwie trzecie z tego samego Polaka przyznaje, że te dopłaty podnoszą ceny mieszkań. Niekonsekwencja? Być może tylko pozorna, bo Polak uważa, że te wyższe ceny mieszkań to zapłacą inni, a jemu rząd tylko dopłaci. Sprytni jesteśmy, co?

Jak zrobić, żeby te „kontyngenty” tanich kredytów nie były wykorzystywane do zakupów mieszkań na wynajem? Zamiast nakładać ograniczenia na programy typu #naStart może należałoby zadziałać polityką podatkową? Podatek od zysków z najmu to trudny temat (obecny ryczałt 8,5% to znacznie mniej niż podatek Belki od zysków np. z obligacji, ale jest liczony od przychodów, co też ma sens), ale być to jest czas na podatek od rynkowej wartości nieruchomości?

Program tanich kredytów hipotecznych: mniejsze zło?

Jedno jest pewne: jeśli najem nie będzie jakoś szczególnie dochodowym przedsięwzięciem (choć też jest potrzebny, zwłaszcza że nie mamy zbyt dużego segmentu najmu instytucjonalnego), to mniej będzie chętnych, by lewarować się kredytem, żeby kupować mieszkanie w celu innym, niż mieszkaniowy. Pytanie jak to osiągnąć. Może podatek Belki od zysków z inwestycji powinien być mniejszy, co relatywnie by poprawiło atrakcyjność inwestowania np. w obligacje, zamiast w mieszkania?

Żaden program tanich kredytów nie jest dobry, bo każdy jakoś-tam rozregulowuje sytuację (poniżej macie link to tekstu o Finlandii, w której ceny mieszkań nie rosną, bo nie ma tam takich programów). Ale jeśli już jakiś mamy mieć, to może nie taki, w którym każdy „klient” takiego kredytu ma inne oprocentowanie, inną kwotę maksymalną i inny próg wejścia (w sensie dochodów i wcześniej posiadanych nieruchomości). To powinno być proste i możliwie nieinwazyjne. Co o tym myślicie?

Posłuchaj też podcastu „Finansowe Sensacje Tygodnia”: Czy zaczęła się korekta cen mieszkań? Jak zareagują deweloperzy? Wciąż mają w ręku skuteczną broń

Zobacz też wideokomentarz z cyklu „SoF komentarze i opinie”:

zdjęcie tytułowe: Murapol