Powszechnie uważa się, że wysokie stopy procentowe to zły czas dla konsumentów. Spowalniają wzrost gospodarczy, ograniczają dostęp do kredytów, przeważnie wiążą się w podwyższoną inflacją, która „kradnie” wartość nabywczą wynagrodzeń. Ale czy przypadkiem tym razem nie jest inaczej? Czy wysokie stopy procentowe przypadkiem nie… napędzały wzrostu gospodarczego, przynajmniej w niektórych krajach? Kończąca się era wysokich stóp procentowych będzie wspominana przez dużą część konsumentów jako czas bogacenia się. Niestety nie wszędzie

Okazuje się, że rytualne narzekania na (zbyt) wysokie stopy procentowe nie są wcale takie powszechne. I to nawet w gospodarkach opartych na kredytach jak w USA. Tam miliony ludzi przekonało się, że to świetny czas na pomnażanie kapitału. I na to, co 100 lat temu nazywało się odcinaniem kuponów od inwestycji.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Równolegle ze wzrostem stóp procentowych wzrosły spektakularnie rentowności obligacji skarbowych USA, można więc było przez długi czas liczyć na stały wysoki dochód z inwestycji, w okolicach 5% rocznie. A ponieważ dziwnym zrządzeniem losu, a raczej w wyniku ekspansji sztucznej inteligencji, razem ze stopami procentowymi w górę wystrzeliły rynki akcji (co się do tej pory w historii bardzo rzadko zdarzało, w czasie wysokich stóp akcje raczej spadały), w portfelach oszczędzających pojawiła się wielka kumulacja zysków.

O ile więc generalnie na wysokiej inflacji i równie wysokich stopach procentowych społeczeństwa tracą (bo spada wartość nabywcza wynagrodzeń, kredyty są drogie, a koszty życia rosną), to dla dużej grupy ludzi (zwłaszcza Amerykanów w średnim wieku, bo to oni zakumulowali i zainwestowali najwięcej kapitału) kończący się czas wysokich stóp procentowych okazał się finansowym eldorado.

W Polsce też niektórzy nie narzekają na wysokie stopy procentowe. Kto inwestuje w obligacje skarbowe, obligacje korporacyjne, ma część kapitału w nieruchomościach, zainwestował w złoto, ma akcje amerykańskich spółek (poprzez fundusze lub ETF-y), ten chyba nie wychodzi z kryzysu inflacyjnego zbyt poobijany. Wielu natomiast niestety nie skorzystało z okazji i – nawet jeśli mieli kapitał – kurczowo trzymali się banków i oni na inflacji oraz erze wysokich stóp procentowych przegrali.

Dobry zwyczaj – nie pożyczaj… chyba że pożyczasz rządowi

Tym razem nie będzie o pożyczaniu przez nas – zwykłych zjadaczy chleba, będzie o pożyczaniu budżetowym, w skali makro. Ostatnie kilka lat wysokich stóp procentowych to był czas gigantycznego zwiększania zadłużenia przez rządy. Np. amerykański dług publiczny wzrósł już do 35 bln dolarów, czyli uległ potrojeniu od 2008 r., kiedy to zaczął się wielki kryzys finansowy. W roku budżetowym 2024 koszty obsługi zadłużenia wynikającego z obligacji skarbowych USA mają stanowić ok. 14% wydatków rządu federalnego. Kwotowo jest to 682 mld dolarów, czyli mniej więcej tyle, ile w 2022 r. wyniósł cały PKB Polski.

To niebagatelna wielkość nawet na tle ogólnej kwoty 5 bln dolarów wszystkich wydatków rządu amerykańskiego w tym roku. W Polsce w 2024 r. koszt obsługi zadłużenia ma wynieść 66,5 mld zł, czyli ok. 1,76% PKB. W USA ma to być 3,1% PKB. Szczegółowe dane o budżecie można sprawdzić na rządowym portalu FiscalData.

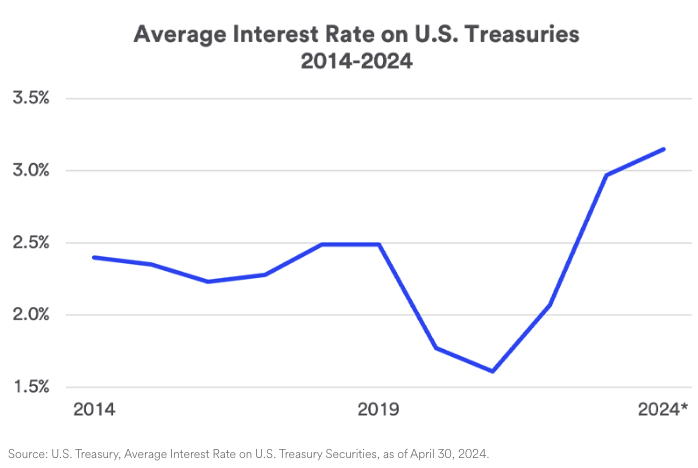

Ta kwota ma się niemal podwoić za 10 lat, kiedy obsługa zadłużenia ma przekroczyć 1,6 bln dolarów. Złowrogie prognozy przygotowało Biuro Budżetowe Kongresu USA. Obciążeniem dla finansów publicznych jest nie tylko to, że tak mocno wzrósł poziom zadłużenia, ale też to, że przypadło na okres, kiedy mocno rosło oprocentowanie nowego długu z powodu wzrostu stóp procentowych do poziomu najwyższego od 2007 r. Rosło ono w tempie najszybszym od lat 80. XX w., kiedy z inflacją walczył ówczesny szef amerykańskiego banku centralnego Paul Volcker. Pisałem o tym tu.

Skala wzrostu oprocentowania długu jest ogromna. Widać to na grafice poniżej. To miesięczne stopy procentowe uśrednione dla całego długu USA w latach 2014-2024.

I w USA, i w Polsce jest już obecnie po okresie wysokiej inflacji. Za Oceanem dochodziła ona do 9,1% dwa lata temu, a w Polsce w lutym 2023 r. sięgnęła 18,4%. W USA inflacja spadła do 3%, w Polsce wynosi 2,6%. W obu krajach stopy procentowe banków centralnych są jednak wciąż relatywnie bardzo wysokie. Amerykanie pewnie zaczną obniżać stopy we wrześniu. Nasz NBP – nie wiadomo jeszcze kiedy.

Wysokie stopy procentowe są utrapieniem dla zadłużonych po uszy rządów, ale po drugiej stronie są ci, którzy mogą inkasować wysokie odsetki. Np. w amerykańskie obligacje inwestują banki centralne z całego świata, a także inwestorzy indywidualni spoza USA. Duża część tych kwot znalazła się w portfelach inwestycyjnych amerykańskich gospodarstw domowych, powiększając indywidualne bogactwo Amerykanów.

W warunkach rosnącej inflacji w Polsce w latach 2022-2023 proponowaliśmy w artykułach w „Subiektywnie o Finansach” strategię podobną – lokowanie oszczędności w obligacje antyinflacyjne polskiego rządu. Ich popularność stopniowo rośnie, ale mimo wszystko większość Polaków – tych posiadających zauważalne oszczędności, czyli ok. połowy społeczeństwa – zainteresowała się nimi za późno, bo dopiero w połowie 2023 r. Kto skorzystał z okazji wcześniej, mógł zarobić nawet 20% rocznie.

Ekstra dochody z odsetek: na co je wydać?

I gdy tak jedni narzekają na wysokie ceny w sklepach, rosnące raty kredytów i spadającą realnie wartość wynagrodzeń, drudzy liczą wysokie zyski – niekiedy wypracowywane niemal bez ryzyka – i myślą „chwilo, trwaj”. „Mam 100 000 dolarów, jestem na emeryturze i nie mam długów – co mam z tym zrobić?” – z takim problemem boryka się jeden z czytelników dziennika „The Wall Street Journal”.

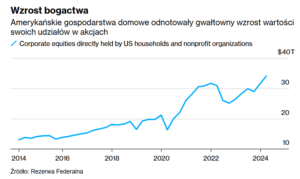

Dla wielu z nas ten problem jest dość obcy. Ale w realiach amerykańskich pytanie czytelnika jest jak najbardziej na miejscu, ponieważ tam każdy musi o swoją pomyślność i przyszłość zadbać sam, a uczestnictwo w rynkach finansowych jest niemal powszechne. Dzięki stałym wysokim dochodom z inwestycji – m.in. w obligacje – wielu Amerykanów, zwłaszcza osoby w średnim wieku i starsze, będące już na emeryturze, znacznie poprawiły swoją sytuację finansową. Najbardziej rosło jednak bogactwo Amerykanów alokowane w akcjach;

I wydają od kilku lat te dodatkowe pieniądze w sklepach, napędzając gospodarkę. Wygląda to trochę na perpetuum mobile i być może tłumaczy, dlaczego po tak długim okresie wysokich stóp gospodarka amerykańska notuje spory wzrost gospodarczy, niskie bezrobocie i na dodatek rosnące bogactwo obywateli.

Według Departamentu Handlu USA Amerykanie w ostatnich czterech kwartałach zarobili ok. 3,7 biliona dolarów z odsetek (od obligacji) i dywidend (od zysków spółek notowanych na giełdzie), co stanowi wzrost o ok. 770 mld dolarów w porównaniu z poprzednimi czterema latami. W ostatnim kwartale 2023 r. majątek zgromadzony w akcjach, nieruchomościach i innych aktywach takich jak fundusze emerytalne osiągnął najwyższy poziom w historii.

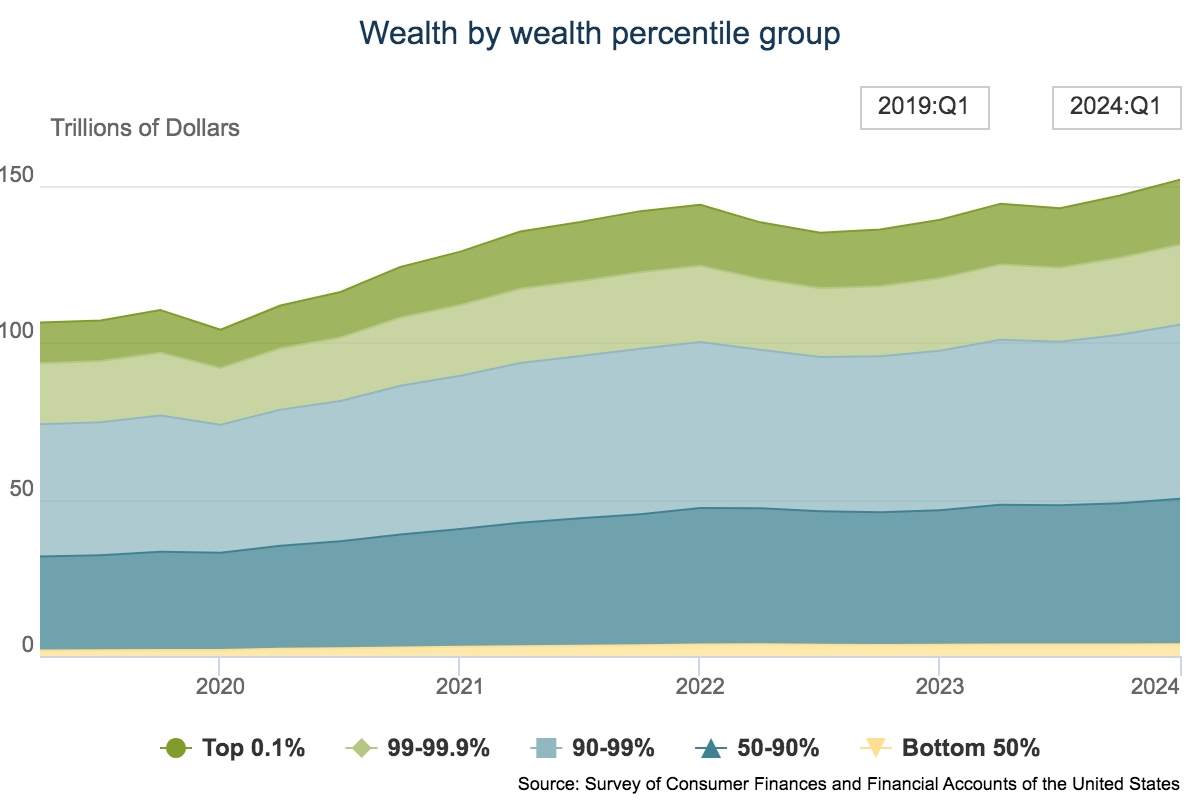

Dane Fed na grafice poniżej pokazują, jak rośnie bogactwo poszczególnych grup majątkowych Amerykanów w kolejnych latach. Szczególnie ciekawy jest przyrost zamożności średnich grup. W sumie zjawisko dotyczy ok. połowy społeczeństwa.

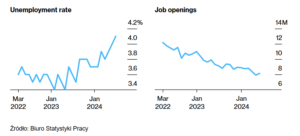

Te historycznie wysokie zyski są korzystne dla konsumentów, jednak niekoniecznie np. dla rządu i dla banku centralnego, który stara się od ponad dwóch lat schłodzić gospodarkę. Fed chciałby zacząć obniżać stopy procentowe (co ulżyłoby rządowi i zakończyłoby eldorado dla posiadaczy oszczędności), ale… wciąż coś przeszkadza. Rynek pracy jest bardzo silny, bezrobocie niewielkie, wzrost gospodarczy – dosyć wysoki.

Czy na tym eldorado odsetkowym (i przy okazji giełdowym) skorzystali wszyscy Amerykanie? Nie. Pokazane na wykresie powyżej dane sugerują, że wzrost płac i majątku w ostatnich latach nie obejmował sporej części społeczeństwa. Z badań Fed wynika, że w przeliczeniu na dolary biali ludzie, bogatsi, z wyższym wykształceniem i należący do pokolenia wyżu demograficznego, czyli tzw. boomersów, osiągali nieproporcjonalnie wysokie zyski dzięki posiadaniu takich aktywów jak domy (często obciążone nisko oprocentowanymi kredytami hipotecznymi o stałym oprocentowaniu) czy obligacje i akcje.

Ewentualne obniżki stóp procentowych co prawda nieco obniżą rentowności amerykańskich obligacji, już nawet na rynku długu to się dzieje, ale amerykańskie gospodarstwa domowe w zamian otrzymają zapewne silniejszy impuls wzrostowy na rynkach akcji. Obszarem niepewności pozostaną wybory prezydenckie. Rywalizacja Donalda Trumpa z Kamalą Harris może przełożyć się na finanse Amerykanów jeszcze w czasie trwającej kampanii wyborczej, która zapowiada się jako pełna emocji.

Wysokie stopy procentowe… dobre dla gospodarki? Ale jakiej?

Czy Amerykanie więcej wydawali ostatnio na konsumpcję nie tyle w wyniku rosnących zarobków, ile właśnie rosnących zysków kapitałowych? Ekonomiści mają różne teorie na ten temat. Trudna do ustalenia jest skala wydatków konsumpcyjnych pochodzących z dodatkowych dochodów kapitałowych. Z całą pewnością część napędzających gospodarkę wydatków wynika z tego, że konsumenci inwestujący w obligacje inkasują wysokie zyski z odsetek, a ci inwestujący na giełdzie – z dywidend i wzrostu wyceny akcji.

Jak długo taki mechanizm może pozytywnie oddziaływać na aktywność gospodarczą i koniunkturę? I czy wyższe stopy procentowe – paradoksalnie – mogą faktycznie stymulować gospodarkę? To pytanie pozostaje otwarte, ponieważ równolegle w USA mają miejsce inne korzystne dla gospodarki zjawiska. Impuls sztucznej inteligencji to jedno, ale dochodzi jeszcze spadek cen paliw i energii. Wciąż krążą też w amerykańskiej gospodarce pieniądze pochodzące z środków pomocowych podczas pandemii.

Realizowane są też inwestycje rządowe w zieloną energię związane z wielkim planem Joego Bidena – Inflation Reduction Act. Plan ma nie tylko stworzyć 170 000 nowych miejsc pracy i poruszyć inwestycyjnie niemal całą gospodarkę, ale też pomóc gospodarstwom domowym w zaoszczędzeniu miliardów dolarów w związku ze spodziewanymi niższymi rachunkami za energię. Departament Energii USA szacuje, że amerykańskie rodziny w latach 2022–2030 zaoszczędzą w ten sposób 27–38 mld dolarów.

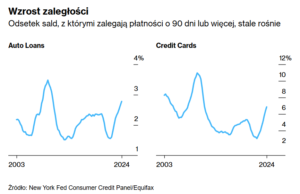

Jest i druga strona medalu. Wysokie stopy procentowe powodują jednak wzrost bezrobocia oraz wzrost liczby osób, które nie spłacają na czas swoich rat kredytowych.

Skutki uboczne więc są. Ale powszechny udział obywateli USA w rynkach finansowych powoduje jednak, że ich pieniądze mnożą się szybciej. W USA połowa społeczeństwa mocno się wzbogaciła w erze wysokich stóp procentowych. A w Polsce jaka część? Zapewne dużo mniejsza, ale nie znalazłem żadnych na ten temat danych. Jesteśmy konserwatywni – tylko kilka procent Polaków inwestuje na rynku kapitałowym, większość pieniędzy zostawiamy w bankach (na kontach bieżących, czasem na lokatach).

Sporą część naszych zarobków po prostu przejadamy, żeby zrealizować palące lub wymarzone potrzeby – kupić mieszkanie, samochód, sprzęt domowy i elektroniczny, wyjechać na upragnione wakacje. Poziom naszych dochodów w większości lokuje nas wciąż w niższym amerykańskim przedziale, który na wysokiej inflacji i erze wysokich stóp procentowych jednak nie skorzystał.

Z całą pewnością jest w Polsce kilkanaście procent konsumentów – posiadaczy oszczędności, inwestujących w obligacje rządowe i korporacyjne, lokujących w nieruchomości, a także w akcje na światowych rynkach kapitałowych (siłą rzeczy także w USA) – którzy trzymają kciuki, by stopy procentowe jak najdłużej pozostawały wysokie. I którzy potrafią mnożyć oszczędności, pokonując inflację. Ale u nas to jest mniejszość – na tyle niewielka, że raczej zarobione przez nich pieniądze nie mają kluczowego znaczenia dla tempa wzrostu gospodarczego.

Źródło zdjęcia: Mathieu Stern/Unsplash