Minęło trochę czasu od tego, gdy w obrocie giełdowym pojawiły się akcje Żabki. Kurs papierów tej sieci convenience jest już blisko 15% niżej, niż wyniosła cena sprzedaży w ofercie publicznej. Teraz po kapitał wybiera się inna sieć sklepów, chorwacki Studenac, operujący w regionie nadadriatyckim, którego głównym akcjonariuszem jest fundusz ze stajni Enterprise Investors. Wielu inwestorów bardzo dobrze wspomina debiut sprzed lat, gdy do notowań na giełdzie w Warszawie trafiła sieć Dino, za którą również stał Enterprise Investors. Od 2017 r. akcje Dino zyskały na wartości ok. 950%. Czy Studenac może powtórzyć tę historię? Czy warto kupić akcje chorwackiej sieci sklepów w IPO?

Zapisy na akcje Studenaca skończą się w środę 27 listopada (o godz. 14:59). W skład konsorcjum dystrybucyjnego w Polsce weszło dużo biur maklerskich, więc zakup akcji nie powinien nastręczać problemów. Zlecenia zakupu od polskich inwestorów indywidualnych są przyjmowane po cenie maksymalnej 14,4 zł za akcję. Ostateczna cena zostanie opublikowana 27 listopada lub następnego dnia. A debiut na giełdzie w Warszawie i Zagrzebiu powinien nastąpić 10 grudnia.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

To nie jest mała oferta. Oferowanych jest do 31,1 mln istniejących akcji oraz do 24 mln akcji nowej emisji, co przekłada się łącznie na wartość IPO w kwocie prawie 800 mln zł. Z kompletem dokumentów ofertowych możesz zapoznać się tutaj, a żeby wiedzieć, czy warto się zapoznawać – warto przeczytać tę recenzję.

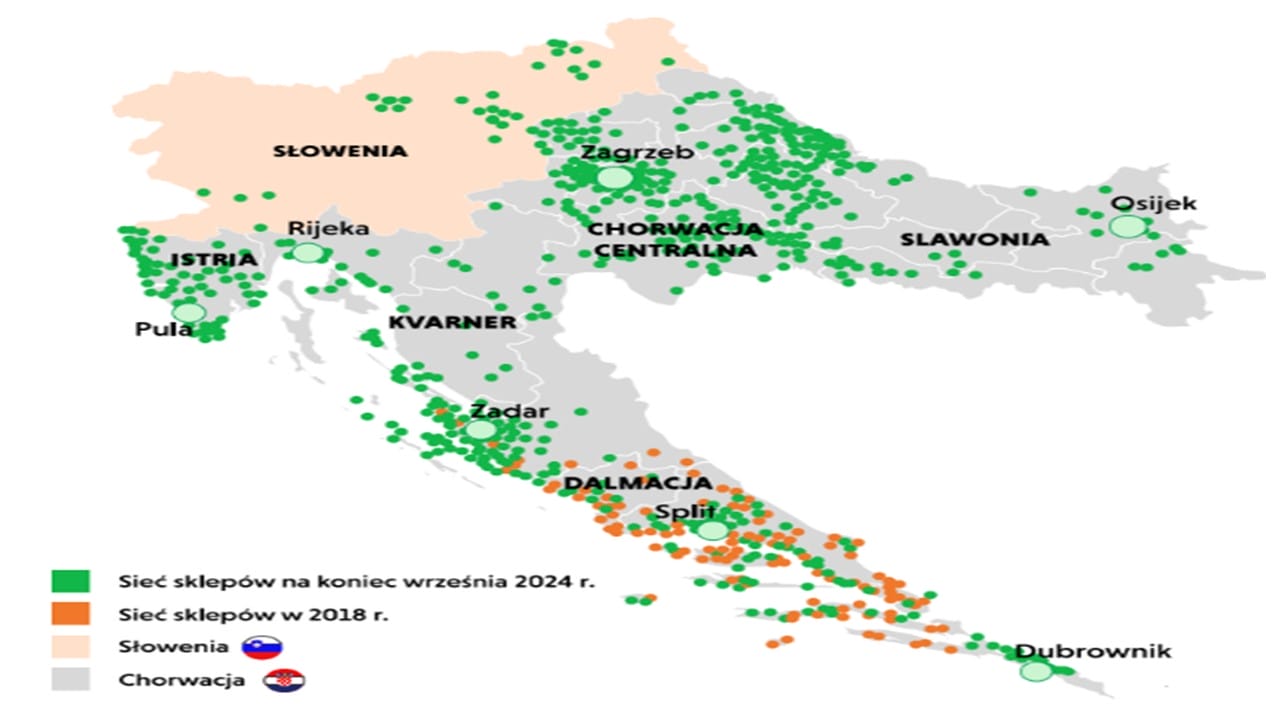

Czym zajmuje się Studenac? Nie bez przyczyny wspomniałem o Żabce, ponieważ Studenac też prowadzi sieć handlu detalicznego. Tyle że mniej znaną w Polsce. Działa ona bowiem na terenie Chorwacji i Słowenii. Na koniec września 2024 r. firma miała ponad 1400 sklepów spożywczych, w których zatrudnionych było przeszło 6000 osób. Niemal wszystkie są zlokalizowane w Chorwacji. Obecność na rynku słoweńskim jest na razie symboliczna, ponieważ znajduje się tam tylko ponad 30 placówek.

Sklepy są niewielkie powierzchniowo, gdyż liczą przeciętnie 111 m2. Oferują typowy asortyment towarów liczący od 2000 do 4000 marek magazynowych (SKU). To sieć typu proximity, która skupia się na umożliwianiu konsumentom robienia zakupów w pobliżu. I jest ona największa w Chorwacji, jeżeli chodzi o liczbę sklepów. Trochę tak, jak Żabka w Polsce.

Źródło: Studenac

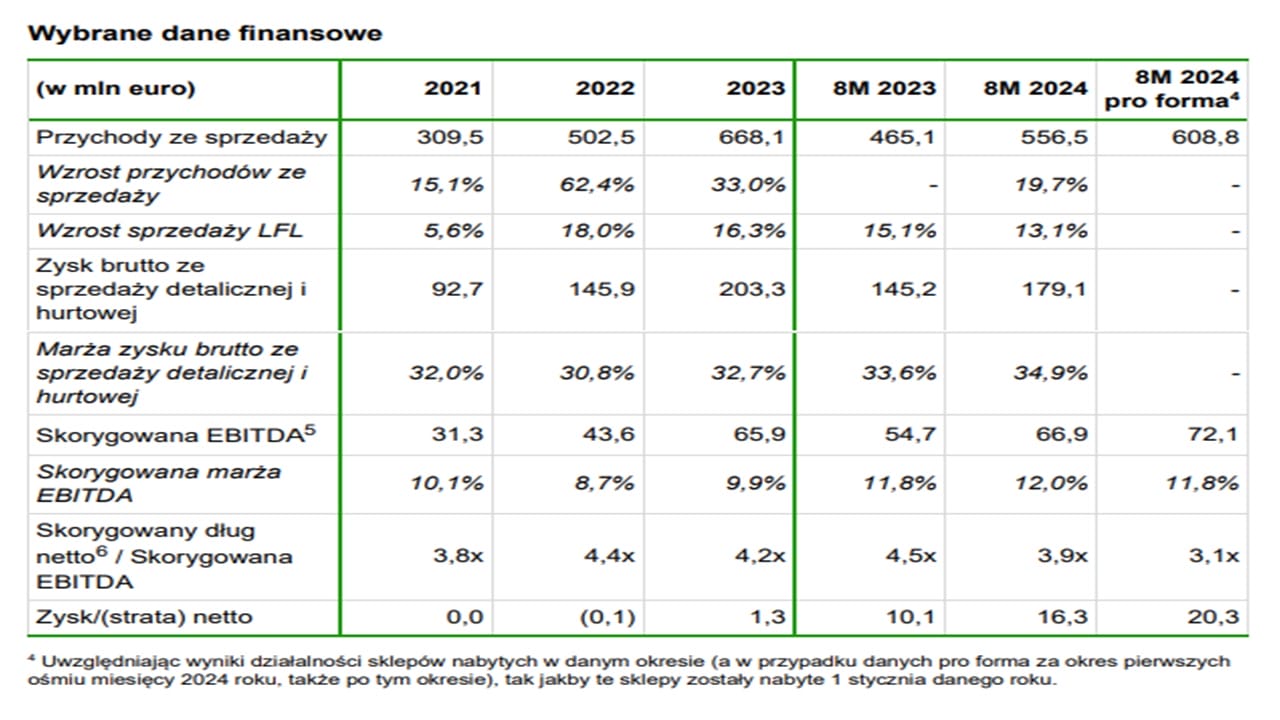

Sprzedaż rośnie, ale z zyskownością nie jest najlepiej. Firma mocno zwiększyła przychody ze sprzedaży w ostatnim czasie – wzrosły one z 309,5 mln euro (w 2021 r.) do 668,1 mln euro (2023 r.). W okresie styczeń-sierpień 2024 r. wartość przychodów wyniosła 556,5 mln euro (czyli o 20% więcej niż rok wcześniej o tej samej porze). W ujęciu sprzedaży porównywalnej (like-for-like, skrót: LFL), która uwzględnia „stare” sklepy, a nie nowo otwierane, ten parametr oscylował w granicach kilkunastu procent.

W latach 2021-2023 Studenac prowadził działalność na granicy rentowności – zysk netto był zbliżony do zera. To dane bazujące na sprawozdaniach zaudytowanych przez biegłego rewidenta. Inaczej sprawa się już miała, gdy weźmie się pod uwagę nieaudytowane liczby (styczeń-sierpień 2024/styczeń-sierpień 2023). W tym przypadku spółka już była zdolna generować dwucyfrowe kwoty milionów euro „na czysto”.

Źródło: Studenac

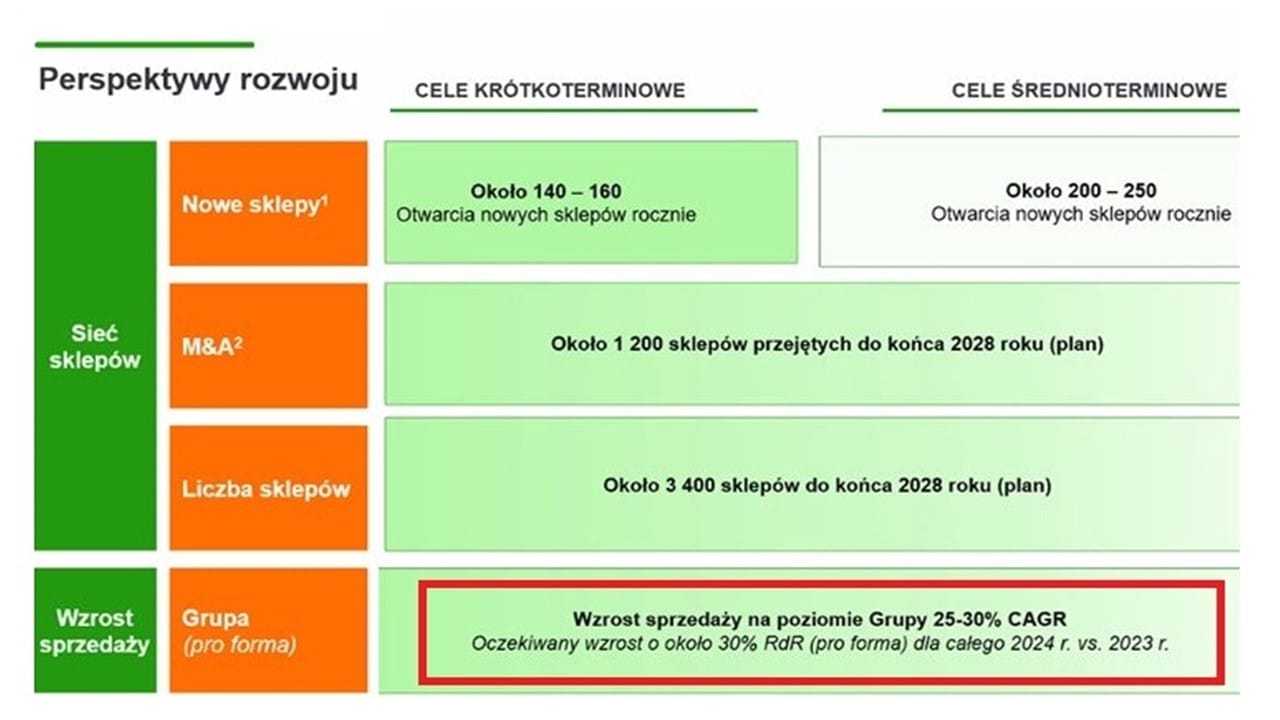

Ambitne plany rozbudowy sieci sklepów. Jak ma wyglądać rozwój sieci detalicznej w oparciu o kapitał otrzymany od inwestorów? Firma zamierza do końca 2028 r. posiadać 3400 sklepów spożywczych, z czego ok. 1200 ma być wynikiem transakcji M&A. Spółka wytypowała kilkanaście celów do przejęć. I chce występować w roli konsolidatora mocno rozproszonego detalu na rynku chorwackim i słoweńskim.

Skumulowana przeciętna stopa wzrostu sprzedaży (CAGR) w perspektywie średnioterminowej ma wahać się w przedziale 25-30%. To tempo wzrostu nawet wyższe niż to, które planuje Żabka w Polsce. Nie wiadomo jednak, jakie plany ma zarząd spółki w tym okresie w kontekście rentowności. Firma ich nie ujawniła, dlatego ostrożniej założyć, że zyski mogą nie nadążać za wzrostem sprzedaży.

Źródło: Studenac

Czy warto wziąć udział w tej ofercie? Zakładając, że cena ostateczna zostanie ustalona na poziomie maksymalnym za akcję, a także to, że zostanie sprzedana cała oferta akcji, to teoretyczna wartość Studenaca wynosi ok. 2,3 mld zł. Skonsolidowany zysk netto w zeszłym roku wyniósł skromne 1,3 mln euro, co w przeliczeniu na złotego dało ok. 5,6 mln zł. Historyczny wskaźnik cena do zysku (P/E) na bazie danych za 2023 r. był zatem astronomiczny, gdyż przekroczył 400 pkt.

To już przeszłość, o czym mają świadczyć tegoroczne raportowane wyniki finansowe. Przyjmijmy, że w całym 2024 r. Studenac wygeneruje 25 mln euro zysku netto, czyli w przeliczeniu na naszą walutę ok. 110 mln zł. W takim scenariuszu wskaźnik P/E spadłby do ok. 21 pkt.

Na GPW w Warszawie notowane są akcje dwóch firm specjalizujących się w handlu detalicznym, których można użyć jako punktu odniesienia. Mowa oczywiście o Żabce i Dino Polska (Eurocash pomijam, gdyż ma on trochę inny model biznesowy). Najbliższa operatorowi sieci handlu detalicznego w Chorwacji i Słowenii jest Żabka – rynek (według obliczeń stooq.pl) wycenia ją obecnie przy wskaźniku P/E na poziomie 31,2 pkt. Dla Dino Polska współczynnik wynosi 27,1 pkt.

Oba parametry są zatem wyższe niż dla Studenaca pod warunkiem spełnienia przedstawionego przeze mnie założenia finansowego w zakresie zysku netto. Przy czym warto pamiętać, że spółka pochwaliła się w prospekcie emisyjnym wzrostem sprzedaży LFL na poziomie kilkunastu procent w perspektywie roku (i utrzymuje ten poziom od wielu lat, poza 2021 r.). I to jest moim zdaniem poziom możliwy do osiągnięcia w długim terminie.

Inwestorzy zorientowani na czerpanie dochodów dywidendowych z tytułu posiadania akcji nie będą mogli liczyć na to w przypadku Studenaca w najbliższym czasie. Spółka nie dzieliła się z akcjonariuszami dywidendą w okresie objętym skonsolidowanymi sprawozdaniami finansowymi. Zarząd korporacji chce w perspektywie średnioterminowej kontynuować reinwestowanie generowanych zysków w celu rozbudowy sieci sklepów.

Czy da się zarobić na akcjach Studenaca, kupując je w ofercie publicznej z myślą, żeby się ich pozbyć na przykład podczas debiutu na rynku wtórnym? Wydaje się na pierwszy rzut oka, że jest to bardziej możliwe w porównaniu z Żabką, która koszmarnie wysoko wyceniła na rynku pierwotnym. A w dłuższej perspektywie? Gdyby firma była w stanie utrzymać kilkunastoprocentowy wskaźnik wzrostu sprzedaży LFL (to jest jak najbardziej możliwe), a także nie pomyliła się w przejęciach i potrafiła przekuć pieniądze inwestorów na wzrost skali działalności – cena z oferty publicznej nie wydaje się być wygórowana.

Niepokoić może co najwyżej fakt, że spółka dość długo pozostawała nierentowna, a teraz nagle jej zyski wystrzeliły. Może to sugerować księgowe „pudrowanie” rzeczywistości, ale z drugiej strony za spółką stoi renomowany fundusz inwestycyjny. No i wydaje się, że Studenac jest na nieco wcześniejszym etapie ekspansji niż Żabka, więc mniejsza część możliwego do „realizacji” potencjału jest już wliczona w jego wartość.

zdjęcie tytułowe: Studenac