Pieniądze szczęścia nie dają? Czy za pieniądze można kupić szczęście? Od wieków ludzie na całym świecie gonią za szczęściem, próbując spełniać marzenia, cele oraz realizując się zawodowo, ale… pieniądze również w tej życiowej układance pomagają. Czy szczęście także ma swoją wymierną cenę? Jeśli tak, to ile ta cena wynosi i czy naprawdę jest tak wysoka, jak wielu może przypuszczać?

Z najnowszych badań przeprowadzonych przez firmę Empower wynika, że zdaniem większości amerykanów (59%) szczęście rzeczywiście można kupić za pieniądze. Odsetek osób, które podzielają tę tezę zwiększa się jeszcze bardziej w grupie millenialsów (72%) i przedstawicieli pokolenia Z (67%). Badanie warto jednak traktować z należytym dystansem – pieniądze to tylko jeden z kilku wyznaczników szczęścia. Choć mogą one pozytywnie wpłynąć na nasze samopoczucie, to nie rozwiążą wszystkich problemów. Ale tę wiedzę przynosi dopiero doświadczenie życiowe.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Czym jest szczęście finansowe? Jaka jest jego cena?

Uczestnicy badania szczęście opisują jako możliwość terminowego opłacania rachunków (67% respondentów), życie bez długów (65%), możliwość kupowania luksusowych przedmiotów bez trzymania się za portfel (54%), posiadanie budżetu na rozrywkę i wspólnie spędzony czas z bliskimi (53%) oraz posiadanie własnej posesji (45%).

Dla mniej niż połowy Amerykanów, zakup lub posiadanie domu (45%) jest tak samo definiującą cechą szczęścia, jak posiadanie dobrego balansu między pracą a życiem prywatnym (44%). Jednocześnie ponad jedna trzecia uważa, że ze szczęściem równorzędna jest możliwość przejścia na emeryturę w dowolnym momencie życia (37%). Z kolei dla co piątego z ankietowanych szczęście to… po prostu posiadanie ładnych, rzucających się w oczy rzeczy, którymi można się pochwalić.

Wszystko to poniekąd wpisuje się w definicję wolności finansowej. Zaczyna się ona wtedy, kiedy nie mamy nad sobą żadnych zobowiązań, którymi musimy się przejmować. Tę wolność i szczęście można z kolei utożsamiać ze spokojem, który w życiu – według niektórych – jest najważniejszy. Pytanie brzmi, ile kosztuje upragniony spokój i szczęście.

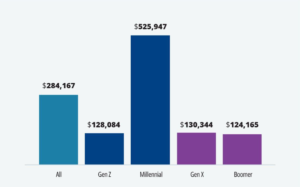

Opinie w tej kwestii są bardzo podzielone. Boomerzy (osoby 50-letnie i starsze) twierdzą, że potrzebowaliby rocznego wynagrodzenia w wysokości 124 000 dolarów, by czuć się w życiu szczęśliwym. Millenialsi z kolei uważają, że dopiero wypłata rzędu 526 000 dolarów rocznie to taka, która mogłaby zapewnić im pełen spokój i radość z życia. W przeliczeniu na naszą walutę jedni potrzebują pensji w okolicach 40 000 zł miesięcznie, a drudzy aż 173 000 zł miesięcznie.

Warto mieć jednak na uwadze, że w Stanach Zjednoczonych średnia miesięczna wypłata wynosi w okolicach 18 000 zł, czyli trzy razy więcej niż u nas. A realne? Przeciętne wynagrodzenie na rękę jest w Polsce mniej więcej cztery razy niższe. W parze z wyższą wypłatą dla przeciętnego Amerykanina idą znacznie wyższe koszty życia. Gdyby chcieć więc przyrównać deklaracje Amerykanów do naszych uwarunkowań, trzeba by powiedzieć, że szczęście jest „wyceniane” realnie na kwotę między 10 000 zł a 40 000 zł miesięcznie dochodu zapewnionego do końca życia.

Pojawia się jednak jeszcze jedno pytanie – skąd tak duża różnica wyceny szczęścia w zależności od generacji? Jednym z głównych czynników mogą być kryzysy ekonomiczne, z którymi musieli się zmierzyć w ciągu swojego życia millenialsi, sugeruje Empower. Kryzys z 2008 r. przypadł na czas, gdy wielu z nich dopiero zaczynało swoją karierę. Niższe wynagrodzenia, wyższe bezrobocie, mniejsza możliwość akumulowania oszczędności i korzystania z efektu śniegowej kuli. A potem pandemia COVID-19 wraz z wysoką inflacją.

Tymczasem wielu baby boomerów widziało, jak ich majątek zwiększa się na przestrzeni lat dzięki rosnącej wartości nieruchomości. Niektórzy już teraz ze zgromadzonymi niemałymi oszczędnościami osiedlają się na emeryturze. Prawdopodobnie nie mają już tak wielu naglących zobowiązań finansowych, poza posiadaniem stosownej ilości środków na spędzenie złotych lat w komforcie spokoju i wygodzie.

Pieniądze szczęścia nie dają? Co nas przed nim powstrzymuje?

Warto zacząć od tego, że zaledwie mniej niż co piąty Amerykanin (17%) definiuje finansowe szczęście wyłącznie jako posiadanie konkretnej wartości oszczędności. Dla większości nawet niewielka poprawa sytuacji majątkowej może zdziałać cuda. Z badania firmy Empower wynika, że 25 000 dolarów to wystarczająca kwota, by zwiększyć szczęście 42% ankietowanych na pół roku. Co trzeciemu z Amerykanów wystarczy 15 000 dolarów, a dla 17% ankietowanych wystarczającą kwotą może być nawet 5000 dolarów.

Problematyczny w dążeniu do finansowego dobrobytu może być fakt, że około 42% ankietowanych czuje, że ich standard życia się pogarsza. Większość z nich twierdzi, że istnieje co najmniej jedna przeszkoda powstrzymująca ich przed osiągnięciem finansowego szczęścia. Jakie to przeszkody?

Najczęstszą z nich są nieustannie narastające wydatki (31%), długi (26%), niemożność oszczędzania (23%) i zbyt niskie wynagrodzenie (23%). Jedna na 10 ankietowanych osób twierdzi, że brak możliwości osiągnięcia wolności finansowej związany jest czysto z niewiedzą i nieumiejętnym inwestowaniem środków lub błędnym ich zarządzaniem (10%).

Istotnymi czynnikami powstrzymującymi nas przed spełnianiem marzeń i osiąganiem całkowitej wolności finansowej mogą być negatywne emocje i nerwy towarzyszące nam podczas zarządzania swoimi aktywami – aż trzech na czterech Amerykanów doświadcza stresu związanego z ich sytuacją majątkową (73%).

Plan finansowy, czyli klucz do szczęścia i wygody?

Choć różne grupy wiekowe nie mogą się zgodzić co do magicznej kwoty dochodów potrzebnych do „zakupu szczęścia”, to prawie trzy czwarte respondentów ankiety Empower zgadza się, że kluczowym elementem dobrobytu jest odpowiednio dobrany plan finansowy, czyli strategia gromadzenia oszczędności. Około 73% Amerykanów twierdzi, że posiadanie planu finansowego może przyczynić się do zwiększenia poczucia bezpieczeństwa.

Oprócz zadbania o wystarczające dochody warto mieć odpowiednie narzędzia i wiedzę, które pomogą zarządzać finansami i ustalać cele. Być może najważniejszym krokiem w kierunku zdrowej sytuacji finansowej jest zrozumienie, co naprawdę oznacza „wystarczająco”. Kiedy zaczynamy wydawać pieniądze świadomie – nie na podstawie impulsu – zaczynamy żyć zgodnie z własnymi wartościami. Niezależnie od tego, czy chcesz podróżować po świecie, kupić dom, samochód czy zwyczajnie mieć więcej pieniędzy na wspólne przyjemności z bliskimi.

Wydając pieniądze z rozwagą, unikamy sytuacji, którą też opisało badanie: aż 40% ankietowanych stwierdziło, że kupiliby kawę za 7 dolarów tylko na podstawie impulsu – bo to sprawiłoby, że poczują się lepiej. W dzisiejszych czasach – w dużej mierze – szczęście przynosi już sam konsumpcjonizm i często niepotrzebne wydatki, zamiast życia na miarę potrzeb i cierpliwego gromadzenia majątku.

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

zdjęcie tytułowe: Medium/Disney Corp.