Słabość dolara amerykańskiego w ostatnich miesiącach zaczyna dziwić część analityków. W ciągu ostatnich trzech miesięcy indeks dolara (US Dollar Index, DXY) spadł aż o 5% i jest najniżej od półtora roku. W stosunku do euro „greenback” stracił 4%. Czy Król Dolar potaniał już tak, że warto przyglądać się okazjom do jego kupowania? A może lepiej z tym poczekać na spadki stóp procentowych w USA i wynik wyborów prezydenckich? Jak notowania dolara mogą zareagować na zmiany w Białym Domu?

We wrześniu amerykański Komitet Otwartego Rynku (FOMC) po raz pierwszy od czterech lat obniżył stopy procentowe, rozpoczynając nowy cykl obniżek kosztu pieniądza. Zniżka wyniosła 50 pb. i była dla części analityków dość zaskakująca. Jeszcze w lipcu wypowiedzi przedstawicieli Rezerwy Federalnej (Fed) wskazywały, iż będą oni spokojnie podchodzić do kwestii obniżek stóp. Ale słabość dolara w ostatnich miesiącach wskazywała, że inwestorzy na rynku walutowym jednak spodziewają się „strzału z grubej rury”.

- Jaką część oszczędności w tych okolicznościach trzymać w obcych walutach? I w których? Szukamy „spokojnych przystani” [POWERED BY WALUTOMAT]

- Wierzysz w to, że sztuczna inteligencja to „ropa naftowa XXI wieku”? Jak w nią zainwestować w miarę bezpiecznie? Przewodnik dla początkujących [POWERED BY SAXO BANK]

- Gotówka będzie tu nie tylko wspierana przez państwo, znajdzie się… w konstytucji. Nie będzie mogła zniknąć. To odwrót od płatności elektronicznych? [POWERED BY EURONET]

I mieli rację. Pojawia się oczywiście pytanie, co takiego stało się w sierpniu, że FOMC stał się o wiele bardziej „gołębi”, niż był w lipcu. Czy amerykańska gospodarka jest w gorszej kondycji, niż mówią oficjalne dane? Czy gdzieś na horyzoncie czai się recesja? Fed doszedł do wniosku, że spóźnia się z rozpoczęciem obniżek stóp procentowych? A może to „prezent” od FOMC dla Demokratów przed jesiennymi wyborami? Rozpisanie wszystkich hipotez znajdziecie w tym tekście Maćka Danielewicza.

Libertariańscy złośliwcy twierdzą, że Fed „rusza na pełnej” z obniżkami stóp po prostu po to, by ratować amerykański rząd federalny przed finansowym upadkiem. Jedna piąta dochodów podatkowych idzie już na odsetki od federalnego długu, więc każda obniżka ceny pieniądza daje oddech budżetowi najpotężniejszego państwa świata. Czy obniżanie stóp procentowych jest już „zawarte w cenie” dolara? „Zielony” – po mocnej obniżce stóp, a dwa miesiące przed wyborami prezydenckimi – znajduje się w niezwykle interesującym położeniu.

Notowania USD Index (DXY) w 2024 r.

Źródło: TradingView

Jak zachowują się notowania dolara w cyklach obniżek stóp…

Pierwszą kwestią, jaką musimy sprawdzić w obliczu tak specyficznych okoliczności, jest to w jaki sposób notowania dolara zachowywał się – historycznie rzecz biorąc – po pierwszej w cyklu obniżce stóp. I z pomocą – z gotowcem właściwie – przychodzi nam Goldman Sachs. Analitycy tegoż banku wyliczyli, że w trakcie poprzednich 10 cykli obniżek stóp procentowych w USA dolar umocnił się średnio o 7,7% w stosunku do koszyka walut (ważonego wartością handlu) w 12 miesięcy po pierwszej obniżce, gdy gospodarka nie znajdowała się w recesji.

Notowania USD Index (DXY) – ostatnie 5 lat

Źródło: TradingView

Gdy jednak USA były już w recesji w trakcie pierwszej obniżki stóp, dolar zyskiwał tylko 1,8% przez kolejny rok. Co ciekawe, dolar ma tendencję do osiągania lepszych wyników, gdy równolegle z Fed cięć dokonują inne banki centralne, a spisuje się słabiej, gdy FOMC w swojej „gołębiej” praktyce jest relatywnie osamotniony – tak wynika z analizy Goldman Sachs.

Zachowanie indeksu USD ważonego handlem 6 miesięcy przed i po pierwszej obniżce stóp procentowych

Źródło: Goldman Sachs Investment Research

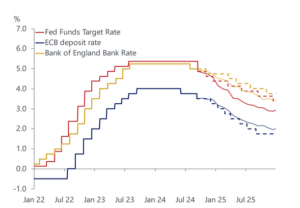

Czy tym razem Fed będzie prowadził cykl obniżek w dużym peletonie banków centralnych? Raczej tak, bo np. EBC zaczął obniżki wcześniej, już w czerwcu. Jednak eksperci Oxford Economics są sceptyczni co do tego, czy decyzja Fed skłoni banki centralne w innych dużych gospodarkach do bardziej agresywnych obniżek stóp niż prognozowane.

„Kilka czynników przemawiało za tym, by Fed rozpoczął swój ruch od obniżki stóp o 50 pb., a nie o 25 pb. Stopy procentowe w USA są wyższe niż w innych rozwiniętych gospodarkach, a pivot następuje później. Podwójny mandat Fed w zakresie inflacji i bezrobocia oznacza również, że Fed ma obowiązek przykładać większą wagę do rynku pracy niż decydenci w innych krajach. Oczekujemy, że dolar nie osłabi się w cyklu obniżek, ale jeśli tak się stanie, może to skłonić niektóre banki centralne do zwiększenia tempa luzowania polityki pieniężnej”

– stwierdzają eksperci Oxford Economics. I potwierdza jednoznacznie hipotezę lansowaną m.in. w „Subiektywnie o Finansach” od jakiegoś czasu, że między bankami zaczął się swoisty wyścig na obniżki stóp procentowych.

Główne stopy procentowe Fed, EBC i Bank of England oraz prognoza Oxford Economics

Źródło: Oxford Economics

…a jak zwykle notowania dolara wyglądają po wyborach?

Innym niezwykle istotnym wydarzeniem, kształtującym notowania dolara, są nadchodzące wielkimi krokami wybory prezydenckie w USA, w których mierzą się Donald Trump (Republikanie) i Kamala Harris (Demokraci). Wedle analityków, dolar w ciągu najbliższych tygodni będzie w mniejszym stopniu niż zazwyczaj reagował na dane makroekonomiczne, a w większym niż zazwyczaj – na wieści polityczne.

Zerknijmy, jak dolar zachowywał się w ciągu dwóch miesięcy przed wyborami prezydenckimi w USA w ostatnich kilkunastu latach. Reakcje notowań US Dollar Index (DXY) były następujące: w 2008 r. zyskał 8%, w 2012 r. tylko 2,8%. W 2016 r. zwiększył wartość o 5%, zaś tylko w 2020 r. spadł o 1%.

Można by więc wysnuć wniosek, że dolar lubi umacniać się przed wyborami prezydenckimi, bo w przypadku ostatnich czterech kampanii w ciągu ostatnich dwóch miesięcy przed wyborami rósł średnio o 3,7%. Jednak należy pamiętać o tym, że wrzesień-październik 2008 r. to było samo apogeum kryzysu finansowego, więc tak naprawdę notowania dolara z tamtego okresu są mocno zaburzone, a to w sposób znaczący wpływa na statystykę.

Jest też kwestia obietnic kandydatów i ich realizacji. Jeśli wygra Trump, zapewne wprowadzi więcej ceł – mówi o tym otwarcie i nie ma powodów, by mu nie wierzyć. Jeśli wygra Harris, nie będzie się hamowała przed zwiększaniem deficytu budżetowego w imię rozbuchanej polityki społecznej. Obie opcje realizowane w praktyce niosą ze sobą potencjalne osłabienie dolara. Jednakże Trump daje większe szanse na luźną politykę fiskalną i mniej regulacji ciążących firmom, co może być przeciwwagą dla jego szaleństw w zakresie polityki celnej – zwracają uwagę analitycy ING Think.

Wedle trzech scenariuszy powyborczych ING Think dla dolara, jeśli wygra Trump, a Republikanie opanują Senat, dolara czeka umocnienie do końca 2025 r. (EUR/USD = 0,95 przy obecnym kursie 1,1-1,11). Jeśli Trump wygra, ale to Demokraci będą mieli większość w Senacie, dolar zachowa się neutralnie, może lekko umacniając się w stosunku do innych walut (EUR/USD = 1,03). Jeśli zaś wygra Harris, a Demokraci będą rządzili w Senacie, dolara może czekać dość znaczące osłabienie (EUR/USD = 1,18).

Zatem analitycy ING Think uważają, że dla wartości dolara lepsza byłaby prezydentura Trumpa, niż zwiększanie zadłużenia państwa przez Harris. A jak zachował się indeks DXY w trakcie poprzedniej prezydentury Trumpa? Generalnie cechował się dużą zmiennością i… poszedł w dół. A więc analitycy ING Think przewidują przyszłość zupełnie inaczej, niż wynikałoby to z zachowania kursów walut w przeszłości. Ciekawe.

Zachowanie indeksu DXY w trakcie prezydentury D. Trumpa (2016-2020)

Źródło: Refinitiv / ING Think

Wygląda więc na to, że – biorąc pod uwagę historię zachowania dolara po pierwszej w cyklu obniżce stóp oraz przez dwa miesiące przed wyborami prezydenckimi – do połowy listopada amerykańska waluta nie powinna się osłabiać, a być może nawet jest szansa, iż się umocni. W przypadku jesiennego triumfu Republikanów powinna raczej umacniać się do innych walut. A w przypadku wygranej Demokratki – raczej będzie kontynuowała trend spadkowy. Pewne jest jedno. W tym roku zmienność na parze EUR/USD jest wyjątkowo niska. To cisza przed burzą? Na to wygląda.

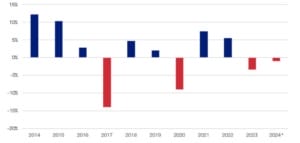

Zmiana roczna USD/EUR (w procentach)

*do 19.09.2024

Źródło: US Bank

Czy rola dolara na arenie międzynarodowej rzeczywiście maleje?

A co będzie działo się z „greenbackiem” w długim terminie? Szklanej kuli nie mamy, ale warto na pewno zwrócić uwagę na kilka faktów. Na przykład na to że indeks DXY urósł o 8% w trzy lata, nieco wbrew przewidywaniom większości ekspertów.

Trend ten jest rzeczywiście zastanawiający, biorąc pod uwagę zarówno bezprecedensowy wzrost długu publicznego, jak i podaży pieniądza M2 w Stanach Zjednoczonych w tym okresie. W tym roku dług publiczny USA wzrósł do 35 bln dolarów (co oznacza wzrost o 50% od początku 2020 r.), a podaż pieniądza M2 urosła równolegle o prawie 40%. I tutaj pojawia się pytanie: może siła dolara to iluzja, bo jest on silny słabością innych walut fiducjarnych (fiat money)?

Zgodnie z teorią i praktyką, znaczny wzrost zadłużenia i podaży pieniądza powinien osłabić walutę. Bo przecież przy coraz większej ilości dolarów w obiegu, każdy dolar teoretycznie ma mniejszą wartość, zwłaszcza gdy podaż towarów pozostaje niezmieniona. To powinno doprowadzić do inflacji – i tak się stało, choć trzeba zaznaczyć, że ma wiele przyczyn (np. wzrost cen surowców).

Pamiętajmy także o niezwykle agresywnym cyklu podwyżek stóp w USA: Fed podniósł stopę funduszy federalnych z 0% do 5,5% w ciągu zaledwie 18 miesięcy począwszy od lutego 2022 r. Stopy procentowe w USA stały się wyższe niż w większości krajów rozwiniętych. Podwyżki stóp zazwyczaj wzmacniają walutę i wywołują zjawisko carry trade (inwestorzy pożyczają duże ilości waluty niskooprocentowanej, i kupują za to walutę kraju z wysokim kosztem pieniądza, by zainwestować potem posiadane środki w aktywa o potencjalnej wyższej rentowności).

Przy czym inwestorzy stosujący carry trade w dużej części zostali „wyciśnięci” podczas sierpniowego krachu na japońskich aktywach, który widać było również na parze USD/JPY i globalnych rynkach akcji.

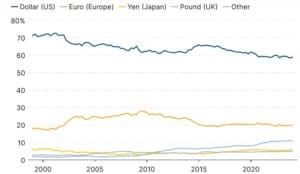

Dolar amerykański jak na razie jest wciąż dominującą walutą, jednak z uwagi na geopolityczne zamieszanie, narastanie konfliktów dotyczących handlu międzynarodowego i finansów oraz populistyczny sprzeciw wobec globalizacji, jego status jest zagrożony. Dolar stanowi około 59% światowych rezerw walutowych, 64% światowego długu jest denominowane w dolarach, aż 58% płatności międzynarodowych jest dokonywanych w USD, i 54% faktur w handlu jest opłacanych w dolarze (podczas gdy udział USA w handlu globalnym to ledwie 11%, czyli nie-amerykańskie podmioty ochoczo użytkują „greenbacka”).

Jednak zaczynają świecić się czerwone lampki alarmowe. Udział dolara w globalnych rezerwach spadł z 70% w 2000 r. do 59% (choć z drugiej strony rośnie jego udział w długu i transakcjach SWIFT) – zaczyna się mówić o procesie dedolaryzacji. Kondycja finansowa USA słabnie (rośnie deficyt, rośnie podaż pieniądza, coraz mniej zagranicznych inwestorów chce posiadać amerykańskie obligacje w portfelu), a tymczasem kraje BRICS (Brazylia, Rosja, Indie, Chiny i RPA, a także Egipt, Iran i ZEA) poszerzają swoją koalicję (mają już prawie 20% udziału w globalnym handlu i 37% w handlu ropą – podaje ING Think) oraz tworzą swoją własną walutę opartą ponoć w pełni na złocie (które zyskało drugie życie i kosztuje już ponad 2600 dolarów za uncję).

Udział walut w globalnych rezerwach

Źródło: Brookings / MFW

Warto też zwrócić uwagę, że dolar właściwie był od dekad „bronią” finansową USA, ale amerykański rząd nie chciał jej wyciągnąć, gdy tylko Rosja zaatakowała Ukrainę. Doradca Joe Bidena ds. bezpieczeństwa narodowego Jake Sullivan ponoć zaproponował sankcje już kilka godzin po agresji rosyjskiej na Ukrainę, ale sekretarz skarbu Janet Yellen stwierdziła, że to krok zbędny i zbyt ryzykowny.

Tę historię opisuje znana amerykańska publicystka Saleha Mohsin w książce „Paper Soldiers: How the Weaponization of the Dollar Changed the World Order” i wskazuje, że sankcje zawsze zniechęcają do dolara. A skoro rząd USA wahał się przed ich zastosowaniem, to oznacza, iż obawia się o pozycję „greenbacka” na arenie międzynarodowej. USA zaczęły nakładanie sankcji na Rosję w marcu 2022 r. od zakazu importu rosyjskich surowców.

Pętla na szyi dolara amerykańskiego powoli, powoli – ale zaciska się. Przeciwnicy i wrogowie USA zwierają szyki. A rząd USA nie pomaga, zwiększając deficyt i zadłużenie. W krótkim terminie może być różnie, w średnim dużo zależy od tego, kto wygra listopadowe wybory prezydenckie, ale długim można raczej obstawiać osłabienie dolara – takiej konstatacji przynajmniej można dokonać na dziś.

Oczywiście pamiętajcie, że to nie jest żadna rekomendacja, ani porada inwestycyjna. Jesteśmy tylko dziennikarzami, blogerami, nie mamy licencji doradców. Jeśli po lekturze naszych tekstów podejmujecie jakieś decyzje inwestycyjne – dobrze je przemyślcie i pamiętajcie, że ryzykujecie własnymi pieniędzmi.

———————

ZAPROSZENIE: FUNDUSZE INWESTUJĄCE W USA – ZNAJDŹ W UNIQA TFI

Jedną z opcji inwestowania długoterminowego – także w akcje i obligacje amerykańskich firm – są fundusze inwestycyjne TFI UNIQA. Ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie.

Fundusze TFI UNIQA można kupić z niską opłatą za zarządzanie przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych.

——————-

ZAPROSZENIE: INWESTOWANIE W WALUTY SPRAWDŹ W XTB:

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to, proszę, pod uwagę, czytając ten i inne teksty o inwestowaniu.

W ramach usługi Plany Inwestycyjne w aplikacji XTB możesz oglądać wykresy z wynikami poszczególnych ETF-ów i portfeli. To pouczająca ilustracja tego, co mogło się dziać z Twoimi pieniędzmi, gdybyś w przeszłości zainwestował je w dany sposób. Ale musisz pamiętać o tym, że wyniki osiągnięte w przeszłości nie stanowią wiarygodnego wskaźnika przyszłych wyników. To, co zdarzyło się w przeszłości, nie musi odzwierciedlać przyszłych zysków.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

——————————-

LOKUJESZ W WALUTY? ZAPISZ SIĘ NA NEWSLETTER

Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii.

Dzięki temu nie tylko dowiesz się, co się dzieje (to już wiesz z innych źródeł), ale też dlaczego się dzieje, jak może na Ciebie wpłynąć i dlaczego jest dla Ciebie ważne. Piszemy nasze newslettery zrozumiałym językiem, unikamy hermatycznych sformułowań i ekonomicznego, finansowego żargonu.

—————————————

MACIEJ SAMCIK ZAPRASZA DO INWESTOWANIA:

Zapraszam do lokowania oszczędności ze sprawdzonymi przeze mnie osobiście partnerami. Poniższe oferty sprawdziłem osobiście i w większości z tych firm inwestuję część swoich prywatnych oszczędności. Pamiętaj jednak: to nie jest rekomendacja. Jestem tylko blogerem finansowym, nie mam licencji doradcy inwestycyjnego, nie wolno mi nic rekomendować. Inwestujesz na swoje ryzyko, bo to Twoje pieniądze. Pamiętaj o dywersyfikacji. Każdy popełnia błędy w inwestowaniu, ale trzeba limitować ich wartość. O mojej filozofii inwestowania – samcikowej strategii czterech ćwiartek – przeczytaj tutaj.

![]()

>>> Inwestuj w PRZYSZŁE RENTIERSTWO lub NA EMERYTURĘ w funduszach UNIQA TFI. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Część funduszy ma niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej.

>>> INWESTUJ NA CAŁYM ŚWIECIE, przetestuj Plany Inwestycyjne w ramach aplikacji mobilnej XTB. To prosty mechanizm, który pozwala inwestować na całym świecie bez konieczności podejmowania zbyt wielu decyzji, poświęcania czasu oraz nabywania specjalistycznej wiedzy. Jak to wygląda i jak działa? Ściągasz aplikację mobilną XTB, wybierasz opcję „Plany Inwestycyjne” (w aplikacji druga ikona od lewej na dole), wybierasz jeden lub kilka spośród ETF-ów obejmujących inwestowanie w różnych regionach świata, wybierasz podział pieniędzy w ramach portfela (albo zostawiasz automatycznie podpowiadany podział po równo), wpłacasz pieniądze (BLIKiem, przelewem ekspresowym, PayPalem, kartą płatniczą…) i gotowe. Inwestujesz na całym świecie. Tę możliwość możesz przetestować, klikając tutaj. A więcej porad o inteligentnym inwestowaniu – na stronie akcji edukacyjnej „Inwestuj z XTB”

![]()

>>> Uzyskaj WSPARCIE W INWESTOWANIU. Sprawdź usługę doradztwa inwestycyjnego w BNP PARIBAS BANK POLSKA. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

![]()

>>> ZŁOTO W MONETACH lub sztabkach kupuj bezpiecznie i w częściach w sklepie Goldsaver. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli wiodący na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

![]()

>>> KRYPTOWALUTY, w tym bitcoina, bezpiecznie włóż do smartfonu w kantorze QUARK. Jeśli myślisz o lokowaniu części pieniędzy na rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić swoją pierwszą kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Więcej szczegółów na stronie Quark.

>>> Pieniądze w bezpiecznym miejscu POZA POLSKĄ LOKUJ za pomocą RAISIN. Przetestuj, jak działa geograficzna dywersyfikacja oszczędności za pomocą niemieckiej platformy Raisin, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie środków bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do oddzielnej platformy dla każdego banku, tym samym usprawniając cały proces oszczędzania. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

——————-

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ NASZE E-BOOKI:

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ NASZE E-BOOKI:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

Źródło okładki: Unsplash