Jak inwestować pieniądze, gdy ceny na rynku kapitałowym zmieniają się, jak w kalejdoskopie i nikt nie wie, czy już jest tanio, czy też może jeszcze jest drogo? Jak zbudować portfel długoterminowych inwestycji, które pomogą pomnożyć oszczędności i będą odporne na turbulencje oraz niespokojne czasy? Dlaczego właśnie teraz miał(a)byś się za to zabrać?

O tym wszystkim będę opowiadał w nowym cyklu poradników edukacyjnych w ramach akcji „Inwestuj świadomie”. Powinniście się nim zainteresować, jeśli macie już pewne oszczędności – ponad te, które zgromadziliście budując podstawową poduszkę finansową – i zastanawiacie się, co z nimi zrobić, by nie straciły realnej wartości.

- Ważny dylemat: która waluta będzie w przyszłości odpowiednikiem złota w świecie tradycyjnych pieniędzy, skoro nie „zielony”? Szukamy! [POWERED BY WALUTOMAT]

- Jak ubezpieczyć przedszkolaka i ucznia? Jak sprawdzić, czy oferowana w szkole polisa sprosta coraz bardziej złożonej rzeczywistości? [POWERED BY PZU]

- Jak przygotować swój biznes na burzliwy czas? Oto lista największych wyzwań. Jak nimi zarządzać jeśli prowadzisz małą lub średnią firmę? [POWERED BY E-FAKTOR]

Bo że coś trzeba zrobić – to pewne. Żyjemy w czasach kolejnej rewolucji technologicznej (a może biotechnologicznej?) oraz w erze wstrząsów światowej gospodarki. Kto dziś podejmie właściwe decyzje i zainwestuje oszczędności w przemyślany sposób, za 10-20 lat będzie odcinał kupony tak, jak dziś odcinają je ci, którzy przewidzieli np. erę e-zakupów. Gdybyście 20 lat temu stali się udziałowcami Amazona i kupili tylko 10 akcji tej spółki po 30 dolarów za sztukę (wydając w sumie 300 dolarów), dziś z tych samych 10 akcji mielibyście 25.000 dolarów.

Oczywiście: 20 lat temu nie było łatwo stać się udziałowcem Amazona. Zakup akcji największych spółek na świecie był dostępny tylko dla nielicznych. Dziś każdy może za pomocą kilku kliknięć myszką stać się udziałowcem Apple’a, Samsunga, Amazona, Facebooka, Google’a, Netfliksa, Alibaby, czy McDonalds’a lub Coca-Coli. Albo wszystkich tych spółek naraz. Albo tylko technologicznych. Albo biotechnologicznych. Albo tych, które za 10 lat będą urządzać nam świat sztuczną inteligencją.

Cykl „Inwestuj świadomie” jest dla tych z Was, którzy chcą mieć udział w przyszłości światowej gospodarki. Dla tych, którzy chcą zabezpieczyć swoje oszczędności przed inflacją i pomnożyć ich wartość. I wreszcie dla tych, którzy jeszcze nie do końca wiedzą, jak się za to zabrać, choć czują, że powinni coś sensownego zrobić ze swoimi oszczędnościami. Podpowiem jak zrobić to „coś” bez zbędnych stresów.

Cykl „Inwestuj świadomie” jest dla tych z Was, którzy chcą mieć udział w przyszłości światowej gospodarki. Dla tych, którzy chcą zabezpieczyć swoje oszczędności przed inflacją i pomnożyć ich wartość. I wreszcie dla tych, którzy jeszcze nie do końca wiedzą, jak się za to zabrać, choć czują, że powinni coś sensownego zrobić ze swoimi oszczędnościami. Podpowiem jak zrobić to „coś” bez zbędnych stresów.

Kto powinien dziś pomyśleć o zainwestowaniu części oszczędności, a kto nie musi?

Część z nas ma niewiele oszczędności, a często są to pierwsze pieniądze, które w ogóle udało się zaoszczędzić w formie zaskórniaków. Jeśli mówimy o np. 20.000 zł przeznaczonych na wkład własny do kredytu hipotecznego, na czarną godzinę, na przyszłość dziecka, to nic innego nie doradzę, niż lokatę w banku i obligacje skarbowe albo fundusz inwestycyjny obligacji lub rynku pieniężnego.

Oszczędności na „czarną godzinę” – te, które muszą być bezpieczne i zawsze pod rękę – powinny wynosić tyle, ile potrzebujemy, aby utrzymać się bez stałych wpływów przez okres od trzech do sześciu miesięcy. Np. jeśli twoje miesięczne wydatki wynoszą 2.000 zł, to na „czarną godzinę” potrzebujesz od 6.000 zł do 12.000 zł.

Jeśli jednak mówimy o pieniądzach, które wykraczają poza poduszkę finansową, są przeznaczone na fundusz spełniania marzeń albo na zabezpieczenie dodatkowej emerytury, to warto się zastanowić co z nimi zrobić. Bo trzymanie ich w bezczynności przez kolejne lata może być decyzją dość ryzykowną. Dlaczego? Z kilku powodów, które poniżej wymienię:

– nie ma nadziei, żeby w najbliższej przyszłości oprocentowanie depozytów i obligacji wzrosło (inflacja może i spadnie, ale raczej nie do zera)

– ceny udziałów w największych światowych firmach są niższe, niż były jeszcze pół roku temu, czyli kupujemy ich zyski i dywidendy na lepszych warunkach (choć najlepsza okazja do zakupów być może już minęła razem z ogólnoświatową paniką)

– od niedawna na polskim rynku – głównie w biurach maklerskich, ale też u pośredników i w firmach fintechowych – są dostępne najtańsze, najbardziej „wydajne” rozwiązania inwestycyjne z całego świata, a przede wszystkim można na dobrych warunkach kupić akcje najpotężniejszych spółek z USA, Azji i Europy Zachodniej.

A dlaczego je kupować? Bo – jak liczą ekonomiści – 60-70% naszych wydatków konsumenckich to pieniądze, które idą do największych koncernów światowych. To do Google’a, Facebooka, Amazona, Apple’a, ale też do McDonald’sa, czy Coca-Coli codziennie leci nasza gotówka. Nie ma powodów, by na tym nie skorzystać.

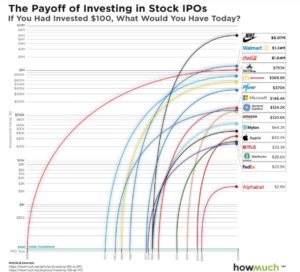

Poniżej grafika pokazująca, ile można było w przeszłości zarobić na posiadaniu udziałów w najpotężniejszych spółkach na świecie (ile miał(a)byś teraz pieniędzy, gdybyś zainwestował(a) nędzne 100 dolarów w akcje tych spółek, gdy wchodziły na giełdę). Wzrost ich wartości i wypłacane dywidendy w wartościach nominalnych przyprawiają o zawrót głowy, ale trzeba pamiętać, że ten wzrost jest tak duży także dlatego, że w tym czasie spadała realna wartość pieniądza, w którym wyrażone są ceny akcji.

Jak pokonać inflację? Mieć udziały w najpotężniejszych spółkach na świecie

Każdy, kto ma oszczędności przekraczające poduszkę finansową, a nic z nimi nie robi, naraża się na „dotknięcie” tych oszczędności przez inflację. Ceny akcji w pewnym sensie „oszukują” inflację. Udziały w spółkach zawsze warte są więcej, gdy wartość pieniądza, w którym są wyrażone, spada. Choć oczywiście na rynku kapitałowym nie wszyscy wygrywają. Kodak, czy Nokia to przykłady firm, które nie były dobrą inwestycją.

Niedawno swoje wyniki finansowe opublikował Apple. Firma „od smartfonów”, która miała się wkrótce „skończyć” (bo ile świat może wchłonąć smartfonów), w erze koronawirusa stale zwiększa przychody – już niemal jedna trzecia inkasowanych pieniędzy pochodzi z usług, np. sprzedaży abonamentów. Już widać, że transformacja firmy z producenta sprzętu na potentata na rynku usług się udała. A notowania Apple’a szybko odrabiają koronawirusowe straty.

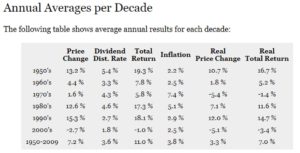

Apple to tylko jedna firma. Jedna, choć jednocześnie należąca do pięciu największych pod względem kapitalizacji na świecie. Ale przecież spółek, które zarabiają pieniądze i zwiększają swoją wartość jest więcej. Zobaczcie tę tabelkę. Obrazuje ona wyniki lokowania oszczędności w 500 największych spółek w USA w poszczególnych dekadach w porównaniu z inflacją.

Owszem, zdarzały się dekady, w których wzrost wartości spółek oraz wypłacane przez nie dywidendy nie pokrywały inflacji, ale znacznie częściej zdarzało się, że ją pokonywały i to zdecydowanie. Kluczowe kolumny to trzecia (łączny dochód z akcji w skali roku w danej dziesięciolatce) i czwarta (inflacja średnioroczna w danej dziesięciolatce).

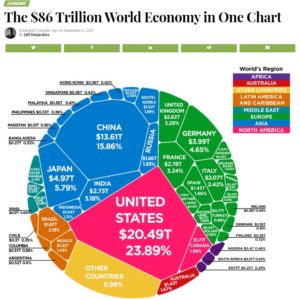

Polska gospodarka też radzi sobie nieźle, ale stanowi 0,8% światowego PKB i nie ma żadnego powodu, żeby na tych 0,8% „wisiała” cała nasza finansowa przyszłość. Zwłaszcza, że przed nami kryzys gospodarczy, z którego zwycięsko wyjdą najsilniejsze gospodarki świata. Niewykluczone, że polska gospodarka będzie wśród nich, ale zapewne będą i takie, które wygrają bardziej. I to też jest argument na poparcie tezy, że moment na rozpoczęcie systematycznego inwestowania nie jest zły.

Jak powinny wyglądać rozsądne inwestycje w niepewnych czasach?

Ale jak się za to zabrać, gdy czasy są niestabilne, a ceny na światowych giełdach (czy mówimy o złocie, ropie naftowej, akcjach spółek, czy nawet obligacji) latają w górę i w dół jak na kolejce w lunaparku? Portfel na niestabilne czasy powinien uwzględniać następujące założenia:

– być zróżnicowany pod względem geograficznym (w niepewnych czasach zwiększają się różnice między wynikami najlepszych i najgorszych rynków, brak dywersyfikacji mści się bardziej, niż zwykle)

– być zróżnicowany pod względem walutowym (powinniśmy mieć aktywa zarówno w walucie, w której zarabiamy, jak i – szczególnie ważne w kryzysowych czasach – w światowych walutach rozliczeniowych, które, siłą rzeczy, będą w takich momentach radziły sobie lepiej, niż waluty krajów wschodzących)

– być „uzbrojony” w wybrane aktywa antykryzysowe. Należą do nich np. amerykańskie obligacje, frank szwajcarski, jen japoński, złoto, nieruchomości. To nie są inwestycje, na których długoterminowo się zarobi, ale będą stabilizowały portfel. W moim prywatnym portfelu są niektóre z tych rzeczy, ale w sumie nie zajmują więcej, niż 10-15% wartości całego portfela.

– zawierać akcje najbardziej solidnych spółek dywidendowych z całego świata, które po pierwsze przejdą przez kryzys względnie suchą stopą, nawet jeśli przejściowo te dywidendy spadną („gdy gruby schudnie, to chudy umrze”), a po drugie zapewnią zyski niezależnie od zmian ceny na rynkach kapitałowych. Statystyki z rynku amerykańskiego pokazują, że same tylko dywidendy długoterminowo „likwidowały” w przeszłości inflację w portfelu inwestorów. Oczywiście: nie zawsze tak było, ale przeważnie.

Jeden z zarządzających wielomiliardowym funduszem inwestycyjnym zdradził mi kiedyś patent: spójrz na to, co masz w domu najcenniejszego, pójdź i sprawdź co ma sąsiad, brat, znajomi. Na co wydajemy swoje pieniądze? To może być podpowiedź inwestycyjna. Bo jeśli wydajemy pieniądze na jakieś rzeczy, to dlaczego nie być współwłaścicielem tych, którzy te rzeczy wytwarzają?

Warto też uwzględnić największe koncerny działające w branżach, w których Polska jest tylko ubogim krewnym. Technologie kosmiczne, koncerny farmaceutyczne, firmy rozwijające artifical intelligence… Na świecie są już firmy, które przygotowują się na zaspokajanie naszych potrzeb nie tylko w 2020 r., ale też w 2050 r.

Z doświadczenia wiem, że niewielu inwestorów ma tak skrojony portfel. Czasem brakuje nam wiedzy i doświadczenia, a do niedawna także nie było na polskim rynku łatwego i taniego dostępu do instrumentów finansowych, które pozwalają tak budować swoje oszczędności.

Czytaj też: Koronawirus, a pieniądze w PPK. Co robić? Wiać, wchodzić, wychodzić? Dopłacać?

Czytaj też: Trwa wyścig o znalezienie szczepionki na Covid-19. Kto na tym zarobi? I czy my też możemy?

———————-

ZAPROSZENIE:

Jeśli chciał(a)byś uzupełnić swoje inwestycje o akcje najpotężniejszych spółek z całego świata lub fundusze ETF to możesz skorzystać z oferty m.in. Biura maklerskiego mBanku, mojego partnera w tym cyklu edukacyjnym. Oferuje ono możliwość taniego (bezpłatny rachunek) i łatwego (niemal na jeden klik) inwestowania w akcje takich spółek, jak Amazon, Alibaba, czy Apple (a także innych, które niekoniecznie zaczynają się na literę „a” ;-)). Pod tym linkiem znajdziesz szczegóły oferowanych przez mBank rozwiązań. Możesz dzięki nim inwestować zarówno w Polsce, jak i za granicą (na giełdach w Warszawie, Nowym Jorku, Londynie i Frankfurcie). Możesz inwestować w akcje, fundusze ETF i obligacje.

Osobiście już od dłuższego czasu korzystam z eMaklera (to usługa maklerska „przyspawana” do konta osobistego w mBanku), kupując za jego pośrednictwem m.in. globalne fundusze inwestycyjne. Jestem klientem mBanku, więc możliwość łączenia obsługi bankowej i maklerskiej to dla mnie hit. Ale rachunek w Biurze maklerskim mBanku można mieć oczywiście nie posiadając konta osobistego w tym banku.

Szczególnie zwróciłbym Twoją uwagę na „Tematy inwestycyjne”, czyli nową opcję upraszczającą wyszukiwanie potencjalnych inwestycji. Jeśli np. chcę zainwestować w złoto, ropę naftowa, akcje spółek technologicznych albo azjatyckich, to nie muszę przeszukiwać setek skrótów i nazw papierów wartościowych – zamiast tego znajduję odpowiedni „temat”, a tam czeka już konkretna, dopasowana do niego inwestycja. Bardzo, bardzo fajna opcja dla początkujących. Zachęcam. Ja po raz pierwszy skorzystałem kilka dni temu i od razu zostałem jej fanem. Tutaj więcej szczegółów.

W Biurze maklerskim mBanku można założyć rachunek całkowicie zdalnie, zachęcam do spróbowania, tutaj szczegóły. To opcja dla tych, którzy nie mają konta w mBanku, a chcieliby mieć rachunek w Biurze maklerskim mBanku. Dla początkujących inwestorów mBank przygotował informacje o tym, jak zacząć samodzielnie inwestować, znajdują się one pod tym linkiem.

A poniżej ciekawostka: w co w kwietniu najchętniej inwestowali ci, którzy już mają tu rachunek. Ku inspiracji.

Najpopularniejsze ETF-y surowcowe: WisdomTree WTi-Crude Oil (na ropę naftową), WisdomTree Phisical Silver i WisdomTree Phisical Gold.

Najpopularniejsze ETF-y oparte na indeksach akcji: iShares S&P500-IT-Sector-UCITS (spółki technologiczne z USA), SPDR S&p500-UCITS, Invesco-NASDAQ-Biotech-UCITS (indeks spółek biotechnologicznych), Vanguard S&P500-ETF-UCITS oraz SPDR S&P-US-Dividend-Aristocrats-UCITS (indeks spółek dywidendowych w USA).

Najpopularniejsze spółki: Gazprom, Exxon-Mobil, Microsoft, Apple, Tesla, Gilead Sciences, Lufthansa, Boeing, Alphabet, Delta Airlines

———————-

Jak zrobić pierwszy krok do inwestowania pieniędzy?

No dobrze, ale jak zrobić pierwszy krok, żeby się nie sparzyć? Oczywiście, im bardziej niestabilna sytuacja, tym bardziej trzeba trzymać dyscyplinę „strategiczną”. Udział akcji w portfelu nie powinien być stuprocentowy (w moim portfelu wynosi jakieś 25-30%, w tym 70% jest na rynkach zagranicznych), ale na tyle wyraźny, by w czasie hossy dało się wykręcić 4-5% stopy zwrotu z całego portfela.

W niepewnych czasach przestrzegaj następujących zasad:

– wybierz akcje spółek z kilku różnych branż, nie obstawiaj jednego konia, jeśli nie masz faworytów – wybierz nie tyle akcje spółek, co ETF, który kupi dla ciebie wszystkiego po trochu (na warszawskiej giełdzie są notowane ETF-y na indeksy giełdy amerykańskiej i niemieckiej, ale w BM mBanku bez problemu znajdziesz setki ETF-ów z całego świata)

– akcje i ETF-y kupuj systematycznie, uśredniaj cenę (gdy wszystko jest rozedrgane nie ma co szukać dołków, ja co miesiąca albo co kwartał dokupuję fundusze, ETF-y albo akcje, jeśli nie muszę – staram się nie inwestować dużych pieniędzy na raz)

– kupuj tanio, wybierz biuro maklerskie, które oferuje dobre prowizje dla dużych i mniejszych transakcji (przy systematycznych zakupach to ma znaczenie), sprawdź ile prowizji zapłacisz, jeśli będziesz chciał/a kupić akcje niekoniecznie za 100.000 zł, ale np. za 5.000 zł.

– trzymaj się swoich zasad – inwestuj stale tę samą kwotę co miesiąc lub co kwartał, niezależnie od zmian cen, które mogą być szalone (i to w obie strony. Pamiętaj, że w krótkim czasie wycena akcji może być raz wyższa, raz niższa i nie ma sensu się do niej bardzo przywiązywać. Ważny jest długoterminowy trend. To tak, jak z pogodą. Nikt – będąc na wakacjach – nie wpada w panikę z powodu jednego deszczowego dnia. Liczy się to, jak będą wyglądały pogodowe proporcje w całym okresie wypoczynku.

Najważniejsze jest to, żeby zrobić pierwszy krok w inwestowaniu oszczędności. Czasy są niepewne, trudne i można się zastanawiać czy to jest już dobry moment. Ale co jest po drugiej stronie szali? Gwarantowane 3-4% realnej straty rocznie trzymając pieniądze w skarpecie?

I jeszcze pro forma przypominam (choć stali czytelnicy „Subiektywnie…” znają już tę mantrę na pamięć): nie inwestujmy na rynku kapitałowym całości „funduszu spełniania marzeń” i nie inwestujemy tam pieniędzy, których w przewidywalnej perspektywie będziemy potrzebowali. W długiej perspektywie (gdy mniejsze znaczenie mają chwilowe drgania) udziały w spółkach długoterminowo są dobrą ochroną przed inflacją, bo to kawałki realnego majątku, które zawsze będą miały realną wartość, niepodatną na inflację.

—————————-

Ten tekst jest częścią akcji edukacyjnej „Inwestuj świadomie”, której Partnerem jest Biuro maklerskie mBanku, oferujące możliwość założenia rachunku maklerskiego całkowicie przez internet zarówno dla klientów banku (eMakler) jak i osób, które w mBanku konta osobistego nie mają (rachunek w Biurze maklerskim mBanku) oraz usługę „Tematy inwestycyjne w eMaklerze”, która ułatwia proces inwestycyjny początkującym inwestorom.

![]()

ZASTRZEŻENIE:

Opinie, założenia i przewidywania wyrażone w materiale należą do autora artykułu i nie muszą reprezentować poglądów mBank S.A.

Pamiętaj, że inwestowanie w akcje i inne instrumenty finansowe wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Powinieneś liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Musisz wiedzieć, że mBank S.A. nie ponosi odpowiedzialności za decyzje klientów związane z inwestowaniem w instrumenty finansowe.

Wartość zakupionych instrumentów finansowych może się zmieniać wraz ze zmianą sytuacji na rynkach finansowych. W konsekwencji, dochód z zainwestowanych środków może ulec zwiększeniu lub zmniejszeniu, a w przypadku instrumentów pochodnych strata może przekroczyć wysokość zainwestowanego kapitału. W przypadku instrumentów finansowych notowanych w innej walucie niż polski złoty, wartość Twoich inwestycji może ulec zmianie wskutek zmian kursu walutowego. Potencjalne korzyści z Twoich inwestycji pomniejszą się o pobierane podatki i opłaty wynikające z przepisów prawa, taryf opłat i prowizji oraz regulaminów. Gdy podejmujesz jakąkolwiek decyzję inwestycyjną, powinieneś kierować się własną oceną sytuacji faktycznej i prawnej. Pamiętaj, aby szczegółowo zapoznać się z opisem czynników ryzyka, specyfikacją danego instrumentu, regulaminami, opłatami i informacjami zawartymi w innych dokumentach związanych ze świadczeniem usług maklerskich przez mBank S.A. znajdujących się na stronie internetowej pod tym linkiem oraz rozważyć, czy dany instrument jest dla Ciebie odpowiedni zgodnie z własną wiedzą, doświadczeniem w inwestowaniu oraz sytuacją finansową.

Pamiętaj, to nie jest oferta, lecz felieton edukacyjny. Po szczegóły oferowanych rozwiązań zapraszamy do Biura maklerskiego mBanku S.A.