W inwestowaniu ważna jest nie tylko systematyczność, ale też umiejętność ograniczania wahliwości portfela. Przewidywalna wycena posiadanych funduszy inwestycyjnych lub ETF-ów przydaje się zwłaszcza przy wychodzeniu z inwestycji – wówczas im „spokojniej” zachowuje się nasza inwestycja mająca znacznie większą wartość niż na początku, tym lepiej. O zmniejszoną wahliwość warto zadbać od początku. Jest na to kilka sposobów. Jednym z nich są fundusze algorytmiczne

Gromadząc oszczędności, staramy się przede wszystkim utrzymać ich realną wartość. Ale im jest ich więcej, tym ważniejsze jest ich pomnożenie – by efekt śniegowej kuli doprowadził nas do zamożności i finansowej niezależności. Każdy punkcik procentowy wyższej średniej stopy zwrotu przekłada się w perspektywie 20-30 lat inwestowania na kwotę większą o kilkadziesiąt lub kilkaset tysięcy złotych.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Inwestowanie to wahliwość. Jak ją zminimalizować?

Dlatego właśnie posiadacze kapitału inwestują go w fundusze inwestycyjne, ETF-y i akcje, czyli w instrumenty, których wartość może się mocno wahać, ale w długim horyzoncie przynoszą dochód większy niż depozyty bankowe lub obligacje. Różne długoterminowe statystyki mówią o tym, że dochód z akcji wynosi mniej więcej 7-8% w skali roku, czyli znacznie powyżej długoterminowej inflacji. Ale na tej drodze zdarzają się problemy i pułapki.

Spójrzmy na światowy indeks akcji – MSCI World. Średnio 5% rocznie przy inflacji nieprzekraczającej 2,5% w skali roku. Jak widać z analizy wyników indeksu w okresie ponad 50 lat, generalnie inwestorzy mogli liczyć na zyski, ale zdarzały się nawet 10-letnie okresy bessy na rynku akcji. W najczarniejszym scenariuszu (jeśli ktoś wszedł na rynek i wyszedł z niego w najgorszym możliwym momencie) wygenerowały stratę 76%. Można więc było stracić trzy czwarte kapitału.

Obawa przed stratą to jeden z kluczowych argumentów powstrzymujących klientów przed inwestycjami w instrumenty o wyższym poziomie ryzyka takimi jak akcje czy ETF-y (odzwierciedlające indeksy). Dlatego dziś będzie o tym, jak sobie z tym ryzykiem poradzić. Rzecz w tym, by uczestniczyć we wzrostach cen akcji, ograniczając jednocześnie straty.

Jak na tym skorzystać? Każdy z czytelników „Subiektywnie o Finansach” wie, że jeśli chciałby zabrać się za inwestowanie oszczędności, to w grę wchodzi systematyczne kupowanie ETF-ów (trzeba mieć rachunek w biurze maklerskim lub na platformie inwestycyjnej) lub udziałów w funduszach inwestycyjnych lokujących globalnie. Ewentualnie również samodzielnie akcji i obligacji, nieruchomości, złota i surowców, walut czy kryptowalut.

Na przeszkodzie często stoją dwie rzeczy – konieczność aktywnego zarządzania tymi inwestycjami (jeśli budujemy portfel z różnych aktywów) lub poświęcania tym inwestycjom dużych pokładów czasu (to dotyczy np. nieruchomości). Dość często inwestowanie wymaga wysiłku, wiedzy i uwagi, by robić to efektywnie. Na szczęście istnieją strategie i techniki, które tę niedogodność w dużej części znoszą. I o nich poniżej dwa słowa.

Systematyczne inwestowanie: jak robić to dobrze?

Systematyczność (np. lokowanie po 500 zł co kwartał) pozwala zmniejszyć ryzyko wejścia na rynek w niewłaściwym momencie, ale nie wystarczy, by inwestowanie stało się bezstresowe. Do tego służą składniki portfela inwestycji, które zmniejszają wahliwość:

>>> podział między akcje i obligacje np. w ramach portfela 60:40. Przez całe dziesięciolecia hossy na rynku akcji była skorelowane z bessami na rynku obligacji, bessy zaś na rynku akcji – z hossami w obligacjach. Można było więc korzystać z tej zależności, ograniczając straty w rzadkich, ale gwałtownych momentach załamań na rynku akcji. Niestety ostatnio ta zależność przestała działać i dowiedzieliśmy się, że akcje i obligacje mogą spadać razem. Być może moda na portfele 60:40 wróci, ale niektórzy analitycy mówią, że stanie się to raczej nieprędko

>>> antycykliczne składniki portfela takie jak złoto. Zmienność złota jest znacznie mniejsza niż akcji czy obligacji, więc dobrze nadaje się jako „ubezpieczenie” na najbardziej nerwowe czasy na rynkach. W dodatku często złoto rośnie w czasie bessy na rynkach akcji, więc daje antycykliczną poduszkę finansową

>>> składniki portfela o stabilnej wartości, np. nieruchomości. Posiadanie w portfelu nieruchomości daje większą stabilność, bo po pierwsze ich wartość zmienia się z dużym opóźnieniem w stosunku do „tradycyjnych” aktywów, a po drugie amplituda wahań jest mniejsza. No i stabilizująco działają na nie dochody z czynszu wynajmowanej nieruchomości

>>> waluty „kryzysowe”. Waluty są często najbardziej zmiennym składnikiem portfela (bo są instrumentami spekulacyjnymi), ale istnieje taka kategoria walut, którą uznaje się powszechnie za dobre na kryzys. To oczywiście jen japoński i frank szwajcarski. W okresach zawieruch te waluty zwykle zyskują na wartości

>>> fundusze algorytmiczne, czyli takie, których zadaniem jest podążać za trendami i nie poddawać się odruchom stadnym, psychologii rynku oraz komentarzom i prognozom. Wykorzystywanie algorytmów w procesie zarządzania aktywami pozwala zarządzającemu takim portfelem odcedzić emocje od danych i dzięki temu podejmować logiczne decyzje.

Zaletą funduszy algorytmicznych jest to, że potrafią wykorzystać potęgę analizy danych. „To się w głowie nie mieści” – powie niejeden zarządzający, widząc ogrom informacji, które znajdują się na jego ekranie. Fundusze algorytmiczne – w przeciwieństwie do człowieka zarządzającego funduszem – używają komputerów, które mogą przetworzyć i przeanalizować obszerną ilość danych w krótkim czasie.

No i te – co też nie jest bez znaczenia – komputery pracują 24 godziny na dobę, przez 7 dni w tygodniu i przez 52 tygodnie w roku. Bez przerwy na sen. Np. firma zarządzająca tego typu funduszami – ARTS Asset Management – wykorzystuje komputerowy system transakcyjny, który analizuje zachowanie ponad 10 000 funduszy inwestycyjnych i ETF-ów. Firma podaje, że jej system przetwarza ok. 3,5 miliona rekordów danych miesięcznie.

Fundusze algorytmiczne: kiedy sprawdzają się najlepiej?

Fundusze algorytmiczne mają jeszcze jedną zaletę – bardzo dobrze nadają się na trzon długoterminowego portfela budowanego z systematycznych wpłat lub jako uzupełnienie portfela budowanego z wpłat jednorazowych. Największą ich zaletą są stabilne zyski przy niskim poziomie zmienności.

Widać to dobrze po zachowaniu jednej ze strategii tego typu – C-Quadrat ARTS Total Return – na koniec 2023 r. osiągnęła ona średni roczny wynik na poziomie 5,15% przy zmienności nieprzekraczającej 8% – a więc wielokrotnie niższej od zmienności typowej dla rynku akcji.

Dla osób budujących swoją zamożność przez regularne wpłaty ważne jest to, że tego typu fundusz zmniejsza ryzyko wyjścia z inwestycji w złym momencie. A to właśnie moment zakończenia inwestycji w największym stopniu rzutuje na ostateczny wynik. W przypadku programów regularnego oszczędzania spłaszczamy zarówno ryzyko, jak również zyskowność inwestycji.

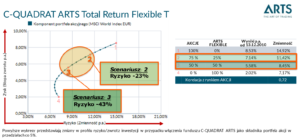

Poniżej przedstawiam przebieg inwestycji regularnej w stosunku do inwestycji jednorazowej z wykorzystaniem dwóch różnych „silników” – strategii C-Quadrat ARTS i Indeksu Euro Stoxx 50. Na wykresie widać trzy różne momenty wyjścia z inwestycji, która trwa 20 lat.

Patrząc na jego wyniki w sytuacjach poważnych turbulencji rynkowych, widać, że pozwala uniknąć zarówno dołków, jak i szczytów koniunktury. To się przydaje w przypadku systematycznych wpłat (mniejsza amplituda różnic wpłat), ale przede wszystkim przydaje się przy wychodzeniu z inwestycji na raty. W tym przypadku możliwie jak najbardziej płaska wycena jednostek uczestnictwa ma jeszcze większe znaczenia.

Trzeba pamiętać, że fundusze algorytmiczne bardzo nie „lubią” braku trendu albo bardzo szybko zmieniających się trendów (czyli okresów „beztrendzia” lub chaotycznych zmian nastrojów rynkowych). Takie okresy oczywiście też się zdarzają i potrafią trwać nawet dość długo, ale większość historii rynków kapitałowych to jednak sytuacje, w których trend jest rosnący lub malejący, największe błędy inwestorów polegają zaś na tym, że emocje nie pozwalają im odczytać w porę, iż trend się zmienił.

„Czytanie” algorytmów pozwala to robić znacznie skuteczniej, bo z chłodnym umysłem. A właściwie w ogóle bez umysłu, bo algorytmy go nie mają – i dobrze. Bo emocje w inwestowaniu są bardzo złym doradcą. Nawet bardzo doświadczonym inwestorom trudno jest je „wyłączyć”. Algorytmy nie mają tego problemu.

Dwa sposoby na wykorzystanie algorytmów. Co zamiast 60:40?

Strategie inwestycyjne oparte o rozwiązania algorytmiczne niektórzy inwestorzy używają jako samodzielną inwestycję – przy założeniu systematycznych wpłat mamy inwestycję, która zapewnia odpowiednią dywersyfikację i rozproszone ryzyko, a jednocześnie dostosowuje skład portfela do aktualnej sytuacji na rynkach finansowych. To może być patent na inwestycję emerytalną (np. w formie IKE czy IKZE).

Przez całe dziesięciolecia hossy na rynku akcji były skorelowana z bessami na rynku obligacji. Zaś bessy na rynku akcji – z hossami w obligacjach. Można było więc korzystać z tej zależności, ograniczając straty w rzadkich, ale gwałtownych momentach załamań na rynku akcji. To już, jak wspominaliśmy, nie działa.

W tym aspekcie strategie algorytmiczne są de facto konkurencją dla modnych do niedawna portfeli 60:40 polegających na „sztywnym” inwestowaniu w indeks akcji 60% pieniędzy oraz w indeks obligacji 40% pieniędzy. Idea ta jest oparta na statystykach, z których wynika, że przeważnie, jeśli akcje idą w górę, to obligacje tanieją i na odwrót. Zatem taki portfel ma dawać naturalną „amortyzację”.

Sęk w tym, że ta „amortyzacja” w ostatnich latach zawiodła – akcje i obligacje zaczęły się poruszać w tym samym kierunku i ryzyko tak zbudowanych portfeli, zamiast się zmniejszać, było jeszcze większe. Bo ryzyka inwestowania w dwie „konkurencyjne” klasy aktywów, zamiast się nawzajem znosić, zaczęło się napędzać.

Z tego punktu widzenia strategie algorytmiczne oparte na funduszach inwestujących zarówno w akcje, jak i w obligacje, mogą działać „inteligentniej”, bo łączą ów komponent pasywny (akcje plus obligacje – albo fundusze akcji plus fundusze obligacji – z nadzieją, że ryzyko takiego portfela będzie mniejsze niż portfela wyłącznie akcyjnego) z aktywnym (czytanie bieżących trendów).

Ciekawym funduszem dla klientów indywidualnych może być fundusz C-Quadrat ARTS Total Return Flexible, dostępny w ofercie VIG/C-Quadrat TFI, który nie wzoruje się na żadnym benchmarku. Udział funduszy akcyjnych może wynosić w nim od 0% do 100% w zależności od sytuacji na rynkach. System transakcyjny dokonuje selekcji z ponad 90 krajów, regionów i sektorów, wybierając te, które mają największe prawdopodobieństwo dalszego wzrostu wartości.

Fundusze i strategie algorytmiczne są też używane jako dodatek do tradycyjnych strategii. Jeśli np. inwestujemy na rynku akcji i widzimy, że wchodzimy na rynek przy bardzo wyśrubowanych cenach, to dodanie do takiego portfela funduszu inwestującego algorytmicznie może zmniejszyć ryzyko, że popadniemy w duże straty. Kupując drogo i widząc spadające kursy, będziemy mieli zawsze problem z zaakceptowaniem straty. I tutaj może się przydać strategia zmniejszająca zmienność.

Uzupełnienie klasycznych strategii o fundusze algorytmiczne (z udziałem nieprzekraczającym 20-30%) ogranicza zmienność, czyli ryzyko. Im dłuższy horyzont inwestycyjny, tym lepiej, ale jeśli niespodziewane głębokie załamanie na rynku nastąpi w relatywnie krótkim czasie po dodaniu rozwiązania algorytmicznego do portfela, to nasz „bufor” również zadziała, co pokazałem na wykresie z czasów spadków „kryzysowych”.

Fundusze algorytmiczne nad Wisłą

Strategie inwestycyjne ARTS Asset Management są dostępne nad Wisłą. W ofercie VIG / C-Quadrat TFI znalazłem dwa rozwiązania zarządzane przez algorytmiczny system ARTS. Obok wspomnianego wcześniej funduszu C-Quadrat ARTS Total Return Flexible (trzeba go umieścić w kategorii funduszy o umiarkowanym ryzyku) jest również fundusz papierów dłużnych C-Quadrat ARTS Total Return Bond. W Polsce mają krótką historię, ale strategie, na których fundusze się opierają, mogą się pochwalić historią już ponad 20-letnią. W oba fundusze można inwestować także w ramach IKE i IKZE.

Patrząc na ten drugi fundusz – obligacyjny – można z łatwością zauważyć, że algorytmy fajnie zadziałały w 2022 r. Fundusz algorytmiczny pokazał wtedy, że na obligacjach nie trzeba było stracić kilkunastu procent, co stało się udziałem większości funduszy obligacji.

Fundusze zarządzane algorytmicznie warto więc rozważyć jako uzupełnienie portfela, które powoduje, że cały ten portfel jest „spokojniejszy” i mniej wystawiony na gwałtowne wydarzenia (i ich konsekwencje dla wartości inwestycji). A więc może być dodatkowym argumentem na rzecz tego, że warto inwestować nawet pomimo wahliwości i ryzyka strat, bo są proste narzędzia, które to ryzyko skutecznie obniżają.

W jaki sposób je obniżają? Poprosiłem zarządzających tymi funduszami o kilka przykładów. Dostarczyli mi wyliczenia, które zostały zebrane na wykresie. Widać tu cztery scenariusze (patrz tabelka) – od zerowego udziału funduszu algorytmicznego do 100-procentowego udziału takiego funduszu w portfelu. Drugą częścią portfela był indeks światowych akcji MSCI. Dane zostały przeliczone dla inwestycji trwającej 13 lat (bo tyle istnieje fundusz algorytmiczny przyjęty do obliczeń).

W tabelce pokazano wyniki w skali roku tych czterech portfeli oraz ich zmienność. Portfel w 100% złożony ze światowych akcji wypracowywał średniorocznie 8,5%. Portfel z 25-procentowym udziałem funduszu algorytmicznego – 7,1%, ale przy zmienności mniejszej aż o jedną trzecią. Portfel z 50% udziału funduszu algorytmicznego dał 5,6% rocznego zysku, ale przy zmienności mniejszej prawie o połowę.

Z kolei linia po lewej stronie pokazuje zależność między zyskami i ryzykiem przy założeniu, że zwiększamy o 5% udział funduszu algorytmicznego w portfelu akcyjnym. Jak widać, najlepsza relacja zysku do ryzyka jest gdzieś między scenariuszem drugim i trzecim (czyli z udziałem funduszu algorytmicznego między 25% a 50%).

Po co ograniczać wahliwość? By „papierowe” zyski zamieniły się w prawdziwe

Jaki jest sens obniżania sobie stopy zwrotu i jednocześnie wahliwości? Na pierwszy rzut oka nie ma żadnego, ale jeśli przyjmiemy założenie, że nasza inwestycja ma jakiś moment wyjścia i nie jest on rozłożony na bardzo długo (np. na 10-15 lat, bo w takim okresie możemy mówić o sensownym uśrednieniu wyników na rynku akcji), to zmienność staje się dużo ważniejsza niż średnioroczna stopa zwrotu.

To działa trochę jak ubezpieczenie – zarabiam mniej, ale wiem, że jeśli jednorazowo (albo w krótkim czasie) będę musiał wyjść z rynku, to nie dostanę „strzału” w postaci wyjścia w momencie największych przecen. Im bardziej ryzykowne rynki obstawiam, tym zmniejszenie zmienności jest ważniejsze – indeks technologiczny NASDAQ tylko w ciągu ostatnich dwóch lat potrafił spaść o 70%. Dla osób, które weszły na rynek w nie najlepszym momencie, konieczność wyjścia z niego przy takiej wahliwości jest problemem.

Pisząc obrazowo, tego typu fundusze są jak tempomat w samochodzie – owszem, jego uruchomienie powoduje, że auto nie rozpędzi się w nieograniczony sposób i nie pobije rekordów prędkości, ale też mniejsze jest ryzyko, że będziemy musieli korzystać z ABS albo poduszki powietrznej. Dlatego warto je rozważyć jako jeden z elementów, które zmniejszają wahliwość inwestycji.

I – tak samo jak w przypadku tempomatu – tego typu rozwiązanie najlepiej nadaje się przy co najmniej kilkuletnich inwestycjach. Po co tempomat, gdy podróżujemy tylko do sąsiedniej dzielnicy?

Ważny disclaimer dotyczący wykresów i danych: Wyniki z przeszłości nie są rzetelnym wskaźnikiem przyszłych wyników. Każda inwestycja kapitałowa wiąże się z ryzykiem. Notowania akcji, obligacji, indeksów mogą zarówno rosnąć, jak i spadać. W podanych wynikach nie są uwzględnione opłaty manipulacyjne. Wyniki funduszy lub strategii zostały obliczone według wytycznych OeKB (ÖsterreichischeKontrollbank).

————-

ZAPROSZENIE

Udziały w funduszach zarządzanych algorytmicznie C-Quadrat ARTS Total Return Flexible i C-Quadrat ARTS Total Return Bond zapewniających szeroką dywersyfikację możesz kupić przez internet tutaj. Fundusze są dostępne już od 200 zł (to minimalna kwota inwestycji). Fundusze są zarządzane przez firmę zarządzającą aktywami VIG / C-Quadrat. Jej fundatorami są Vienna Insurance Group (VIG), czyli obecna w Polsce od 23 lat grupa ubezpieczeniowa (należą do niej m.in. Wiener czy Compensa) oraz C-Quadrat Investment AG, które jest austriacką grupą niezależnych firm zarządzających aktywami z 30-letnią historią, działającą w 21 krajach i zarządzającą 8 mld euro aktywów. Więcej o VIG / C-Quadrat przeczytasz tutaj.

Zanim się skusisz, przeczytaj karty funduszy oraz dokumenty KID, czyli kluczowe informacje o tych inwestycjach. I pamiętaj, że inwestować należy na raty, rozkładając wpłaty w czasie, by uśrednić koszt inwestycji. Pamiętaj, że inwestujesz na własne ryzyko. Tu nie ma gwarancji kapitału, Twoje pieniądze mogą się znakomicie rozmnożyć, mogą też stopnieć. Pamiętaj, by nie wkładać wszystkich oszczędności do jednego miejsca.

zdjęcie tytułowe: VIG/C-Quadrat