Zaczyna się wojna o dolara? Donald Trump w mediach społecznościowych zagroził 100-procentowymi cłami i ograniczeniami w handlu z Ameryką każdemu krajowi, który będzie podważał pozycję dolara. Jednocześnie analitycy prognozują, że pod rządami Trumpa Ameryka będzie zwiększała zadłużenie i może wrócić inflacja. To może uderzyć w wartość dolara. Czy mieć duży udział inwestycji dolarowych w portfelu? Czy stawiać na amerykańskie obligacje, czy raczej na złoto i na inwestycje w innych walutach? Czy rządy Trumpa „zniszczą” wartość dolara czy wyniosą „zielonego” na nowe szczyty?

Dziś ponad 60% wszystkich transakcji handlowych na świecie odbywa się z udziałem dolara. A to oznacza, że Ameryka gwarantuje sobie globalny popyt na własną walutę, co z kolei daje większe możliwości jej dodruku i „eksportu” oraz pozwala utrzymywać na wysokim poziomie jej wartość. Jednak walczące z dominacją Zachodu państwa BRICS, „dowodzone” przez Chiny i Rosję, przymierzają się do „omijania” dolara i osłabienia tym samym jego pozycji.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Sojusz BRICS (Chiny, Indie, Rosja plus kilka innych gospodarek kwestionujących dominację Zachodu i USA nad światem) dąży do wyeliminowania dolara z rozliczeń w handlu pomiędzy krajami członkowskimi układu. Do grona państw, które deklarują (choć na razie niewiążąco), że będą akceptowały handel z udziałem walut krajowych – a nie dolara – zaliczają się przede wszystkim Chiny i Rosja. Opory mają np. Indie, które obawiają się ekspansji chińskiego juana.

Choć nawet Indie kilka miesięcy temu zadeklarowały, że gotowe są rozpatrzyć pozytywnie propozycję rozliczenia handlu walutami krajowymi państw należących do sojuszu BRICS. Indie jednak stawiają pewne warunki: chodzi przede wszystkim o zachowanie pewnej swobody w doborze partnerów, z którymi rozliczać się będą walutami krajowymi. W domyśle – nie chcą chińskich juanów.

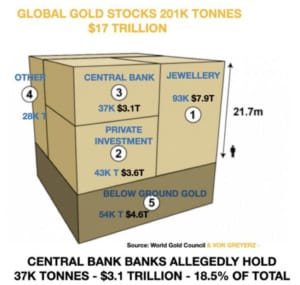

Walka o osłabienie globalnego znaczenia dolara jako międzynarodowej waluty rozliczeniowej przybrała na sile, gdy Rosja napadła na Ukrainę, a amerykański Fed i Europejski Bank Centralny zablokowały Rosji dolarowe i eurowe rezerwy walutowe (czyli obligacje wyrażone w tych walutach). Wtedy państwa nieprzyjazne Zachodowi przyspieszyły zwiększanie udziału złota w rezerwach walutowych i zmniejszanie udziału dolara.

Na razie dolar ma przygniatającą przewagę jeśli chodzi o udział w rozliczeniach międzynarodowych, drugą najpopularniejszą walutą jest euro. Żadna z walut krajów BRICS nie jest na razie w stanie rywalizować pod tym względem. Ale Donald Trump doskonale zdaje sobie sprawę jakim zagrożeniem dla potęgi USA byłaby utrata (lub choćby osłabienie) statusu dolara jako światowej waluty rozliczeniowej. Trump w mediach społecznościowych zagroził 100-procentowymi cłami i ograniczeniami w handlu z Ameryką każdemu krajowi, który będzie podważał pozycję dolara.

„Wymagamy, aby te kraje zobowiązały się, że ani nie stworzą nowej waluty, ani nie poprą żadnej innej, która zastąpi potężnego dolara amerykańskiego” – napisał Trump. Dodał, że jeśli członkowie BRICS nie podejmą oficjalnie takiego zobowiązania, to będą musieli mierzyć się z cłami w wysokości 100% oraz że „pożegnają się” z handlem ze „wspaniałą” amerykańską gospodarką. „Mogą znaleźć innego 'frajera’. Nie ma szans, że BRICS zastąpi dolara w międzynarodowym handlu, jakikolwiek kraj tego spróbuje, pomacha Ameryce na pożegnanie” – napisał Trump.

21-22 października w rosyjskim Kazaniu odbył się szczyt BRICS, podczas którego dyskutowana była kwestia wspólnej potencjalnej waluty BRICS. Według informacji, które do tej pory przebijały się w mediach, waluta ta miałaby być oparta w całości lub częściowo o złoto, którego banki centralne państw BRICS w ostatnich latach kupują coraz więcej. Ale żadnych konkretów nie usłyszeliśmy.

A więc Trump zaczął walkę o wartość dolara i jego globalne znaczenie. Ale jednocześnie analitycy prognozują, że pod rządami Trumpa Ameryka będzie zwiększała zadłużenie i może wrócić inflacja. Pytanie o wpływ rządów Trumpa na wartość dolara jest jednym z najważniejszych, które dziś stawiają sobie inwestorzy na całym świecie. Nie wiadomo jaki wpływ będą miały na odpowiedź na to pytanie ewentualne działania państw BRICS – czy będą na tyle odważne, by rzucić wyzwanie Ameryce?

Rządy Donalda Trumpa zwiększą czy zmniejszą dziurę budżetową Ameryki?

Czy rządy Trumpa „zniszczą” wartość dolara czy wyniosą „zielonego” na nowe szczyty? Bardzo ciekawą analizę przeprowadził ostatnio „The Wall Street Journal”. Zbadał rentowność obligacji w odniesieniu do poziomu „dziur” budżetowych USA. Jakie rysuje scenariusze dla naszych inwestycji?

Świat zastanawia się, dokąd Donald Trump zaprowadzi Amerykę, najpotężniejszy kraj świata. Jedni mówią, że na skraj przepaści, a drudzy – że do rozkwitu. Od tego, w którą z tych hipotez uwierzymy, powinien zależeć sposób lokowania przez nas oszczędności. Jeśli Ameryka pod rządami Trumpa stanie się potężniejsza, pewnie warto będzie mieć amerykańskie akcje i trzymać amerykańskie dolary (bo będą zyskiwały na wartości). A jeśli USA popadną w chaos, prędzej czy później kiepsko się to skończy dla amerykańskich aktywów.

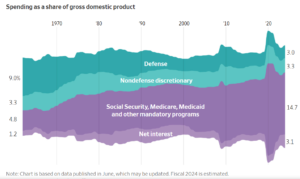

Dlatego warto obserwować kolejne nominacje na ważne stanowiska w nowej administracji Donalda Trumpa. W Departamencie Skarbu następcą Janet Yellen zostanie Scott Bessent. To miliarder, który zaproponował ekonomiczny plan „3-3-3”. W skrócie: redukcję do 3% deficytu budżetowego (obecnie wynosi ponad 6%), osiągnięcie 3% wzrostu gospodarczego dzięki deregulacji i obniżeniu podatków oraz zwiększenie produkcji ropy naftowej o 3 miliony baryłek dziennie, czyli w efekcie obniżenie inflacji.

Zmniejszenie dziury w budżecie i przyspieszenie wzrostu przy niskiej inflacji – to marzenie każdego rządu. Sęk w tym, że w poprzedniej kadencji Donalda Trumpa dziura budżetowa rekordowo rosła. I w ogóle historia pokazuje, że Republikanie mają tendencję do powiększania deficytów w budżetach USA. Czy tym razem może być inaczej? Jeśli inwestorzy zobaczą perspektywę zbyt dużego wzrostu zadłużenia, będą oczekiwali większej premii za ryzyko, czyli – wyższego oprocentowania emitowanych przez USA obligacji. Jednocześnie może to oznaczać stopniowe „niszczenie” wartości amerykańskiego dolara.

To nie byłoby nic dziwnego, gdyby Trump jeszcze bardziej zadłużył Amerykę. Stany Zjednoczone od dawna finansują wydatki i stymulują swoją gospodarkę pokaźnymi deficytami budżetowymi. Bardzo rzadko zdarza się, że budżet USA ma nadwyżkę budżetową. W ostatnich dekadach takim pozytywnym przykładem był okres prezydentury Billa Clintona. Ten demokratyczny prezydent z przełomu wieków postawił właśnie na redukcję deficytów i długu publicznego.

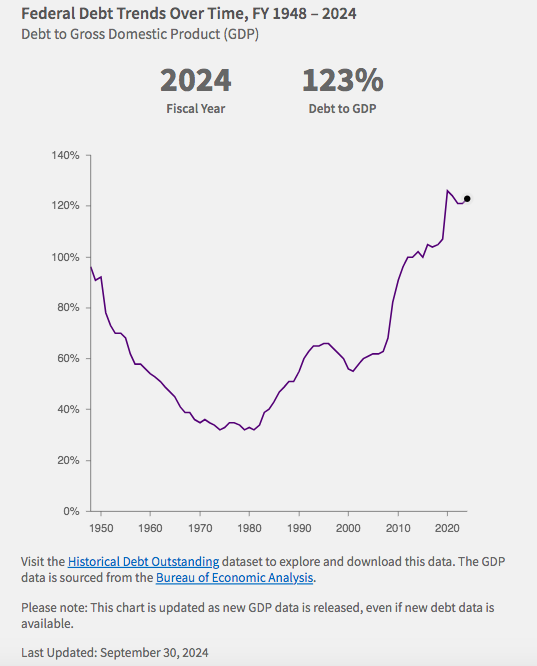

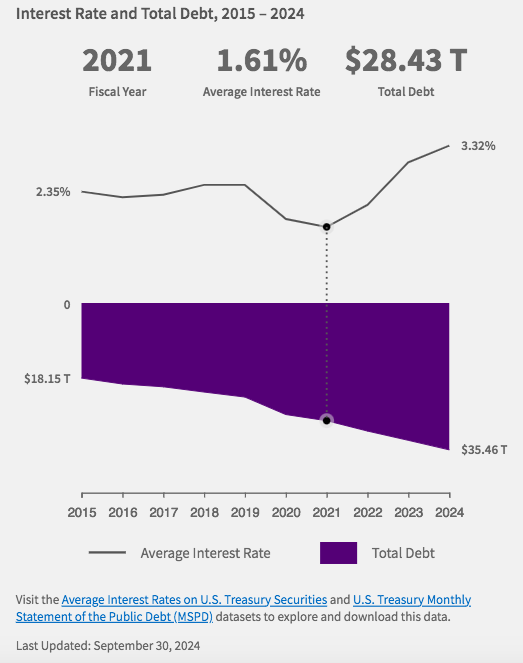

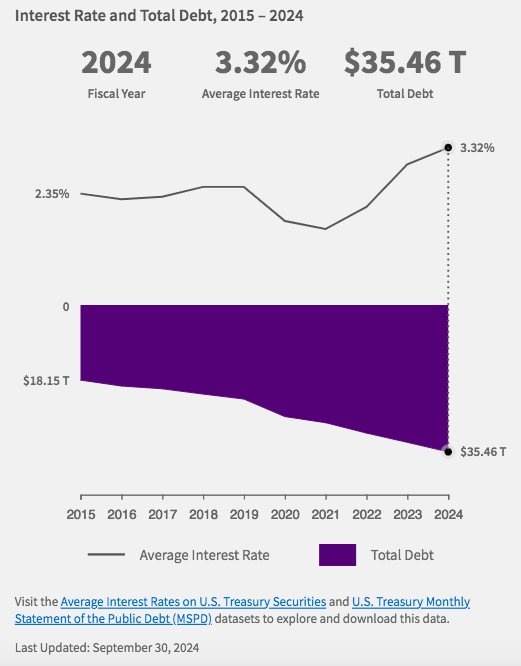

Zadłużenie USA na początku jego prezydentury wydawało się astronomiczne, bo przebiło poziom 10 bilionów dolarów. Obecny poziom długu USA znacznie przekroczył już 35 bilionów dolarów.

Zadłużają się Republikanie, oszczędzają Demokraci?

Nadwyżka Clintona to był epizod. Od tego czasu USA „jadą” już na większych lub mniejszych deficytach i niestety muszą akceptować relatywnie wysokie rentowności emitowanych przez siebie obligacji. Mimo że są największą gospodarką świata, emitentem najpewniejszej waluty na świecie i magnesem przyciągającym talenty i inwestycje z całego świata, rentowności obligacji skarbowych USA są wyższe niż analogiczne rentowności obligacji rządu niemieckiego.

Czy sprawa polega głównie na tym, że Niemcy znani są ze swojej skłonności do oszczędzania i nawet jeśli zdarzą im się gorsze lata, to inwestorzy są pewni, że rząd w Berlinie szybko wróci do dyscypliny budżetowej w kolejnych latach? W przeciwieństwie do tego modelu gospodarka amerykańska opiera się na wydawaniu pożyczonych pieniędzy. I – trzeba przyznać – korzysta na tym, bo utrzymuje dobry wzrost gospodarczy.

Być może problem tkwi także w modelu rynków finansowych. W Niemczech, mimo rozwiniętego sektora finansowego w gospodarce, dominują oszczędności i inwestycje raczej bezpieczne, podczas gdy w USA rynek finansowy żywi się ryzykiem i tworzeniem coraz to nowych projektów, instytucji i firm. Kultura startupów jest raczej zwyczajem amerykańskim. Co w zamian w Niemczech? Raczej prosta kasa oszczędnościowa. A z samego zaciskania pasa i ciułania grosza innowacyjności, postępu technologicznego i wzrostu gospodarczego raczej nie będzie.

Widać to obecnie w Niemczech, które borykają się z kłopotami gospodarczymi, słabymi wynikami eksportu i przemysłu motoryzacyjnego, i w sumie z recesją w całej gospodarce, podczas gdy USA notują bezprecedensowe wzrosty na giełdach, gigantyczne przychody i zyski big-techów, w miarę dynamiczny jak na tak dużą gospodarkę wzrost PKB.

Jednak zadłużanie się też może mieć swoje granice. Na razie w USA to działa, generuje wzrost gospodarczy, chociaż całkowite zadłużenie w 2024 r. w porównaniu z tym z początku XX w. jest już trzykrotnie większe. Billowi Clintonowi udało się ściąć w trakcie jego kadencji dług publiczny z 65% PKB do 55% PKB. W tym roku osiągnął już 123% PKB.

Wtedy, gdy USA redukowały dług publiczny, zadziałał m.in. mechanizm tzw. represji finansowej, czyli utrzymywania niższych stóp procentowych, niż wynikałyby to z sytuacji rynkowej – o tym ciekawy podcast ośrodka GRAPE: „Tajna broń polityków w walce z długiem państwa„.

Tym razem nie zapowiada się, że będzie można w ten sposób zredukować dług. A to oznacza, że inwestorzy – także polscy – będą mogli na tym zjawisku zadłużania się Ameryki zarobić. Jak? O tym dalej. Wysokość długu USA możecie podziwiać na grafice federalnego ośrodka Fiscal Data firmowanego przez Departament Skarbu USA:

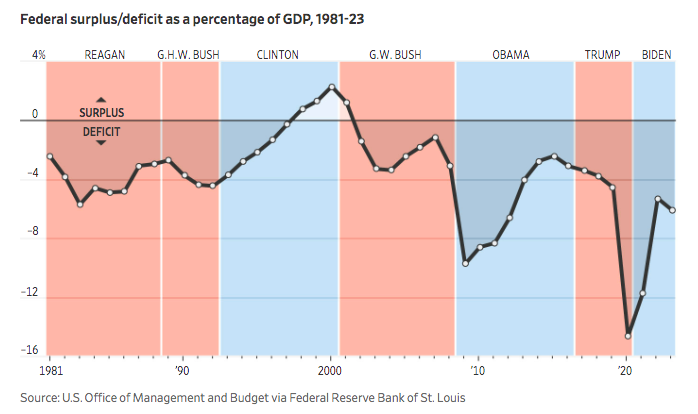

Analitycy dziennika The Wall Street Journal sprawdzili, jak deficyty w kolejnych administracjach wpływały na rentowności obligacji skarbowych USA oraz na zyski z innych aktywów. A także na wartość dolara – amerykańskiej waluty. Prześledzili okres od czasu prezydentury Ronalda Reagana aż do ostatnich dni kończącej się prezydentury Joego Bidena. Pierwsze wrażenie jest takie, że okresy demokratycznych prezydentów sprzyjają raczej zmniejszaniu się deficytów, a z kolei prezydenci republikańscy mocniej dociskają rynki potrzebami pożyczkowymi.

Czy w związku tym w okresie prezydentów Demokratów rentowności obligacji USA spadają, a w czasach prezydentów Republikanów rosną? Zależność nie jest aż tak prosta, bo wpływ mają też inne czynniki, szoki wewnętrzne i zewnętrzne. Ale od momentu, kiedy sondaże zaczęły wskazywać na zwycięstwo Donalda Trumpa w wyborach prezydenckich, rosły rentowności amerykańskich obligacji. Dla 10-latek w połowie września wynosiły 3,6%, a obecnie jest to ok. 4,35%.

Jak kolejne prezydentury zmieniały rentowność obligacji? Trump kontra Biden

Czy Donald Trump będzie kontynuatorem republikańskiej, zadłużeniowej, tradycji, o której rynki finansowe doskonale wiedzą i do której starają się dostosować, m.in. wyższymi rentownościami obligacji? Jak bardzo zadziałają indywidualne cechy programu Trumpa, a jak republikańska tradycja obniżania podatków, zmniejszania roli państwa, pobudzania gospodarki dosypywania do niej prywatnego pieniądza, większymi wydatkami na zbrojenia?

Warto spojrzeć na dłuższy szereg czasowy. I dodać do każdego okresu kilka zdań charakterystyki. Jak to wyglądało patrząc oczami redaktorów WSJ? Oto krótka historia deficytów budżetowych i rentowności obligacji w USA. Najnowsze wydanie polityki republikańskiej poznamy po 20 stycznia 2025 r., kiedy Trump oficjalnie obejmie urząd prezydenta. Jednak już na podstawie zapowiedzi z kampanii wyborczej rynki finansowe powinny przygotować się do utrzymania programu obniżek podatków, wzrosną za to koszty ubezpieczeń społecznych i państwowej opieki medycznej Medicare. Dziura w budżetach USA może się pogłębiać.

Tegoroczny deficyt budżetowy w USA prognozowany na 1,9 biliona dolarów prawdopodobnie osiągnie już ponad 6% PKB. Wcześniej ten próg był przekroczony podczas II Wojny Światowej, wielkiego kryzysu finansowego w latach 2008–2009 i w czasie pandemii Covid-19.

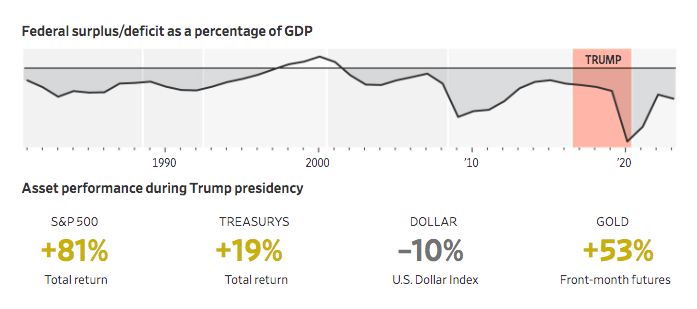

Spójrzmy na dwie najbliższe nam w czasie kadencje. Pierwsza kadencja Donalda Trumpa przypadła na lata 2017-21. Jakie były najważniejsze założenia realizowanej wtedy polityki gospodarczej. Obniżki podatków na początku kadencji zwiększyły deficyt w kasie państwa, ale – podobnie jak obecnie – mocno rosły akcje banków, przedsiębiorstw przemysłowych i mniejszych firm.

Mocno rosły również rentowności obligacji (czyli można było lepiej zarobić, lokując w nowo emitowane obligacje skarbowe). Z drugiej strony posiadacze dłużnych funduszy inwestycyjnych oraz ETF-ów, lokujących w długoterminowe obligacje o stałym oprocentowaniu, notowali straty (bo im lepiej oprocentowane nowe obligacje, tym niższa jest atrakcyjność tych „starych”, wyemitowanych wcześniej i będących w portfelach funduszy).

Zdarzeniem nieprzewidzianym i niezaplanowanym był wybuch pandemii, który przypadł na ostatni rok tej prezydentury. Działania osłonowe w spektakularny sposób powiększyły deficyt budżetowy w 2020 r. do rekordowych poziomów. Wielobilionowy pakiet wydatków zapoczątkował jednak silne ożywienie gospodarcze. Równocześnie, w ramach wsparcia dla gospodarki, amerykański bank centralny obniżył stopy procentowe niemal do zera.

Te zaburzenia sprawiły, że ostatecznie, jak pokazuje poniższa grafika, zwrot z inwestycji w notowane na rynku obligacje skarbowe (np. za pośrednictwem funduszy inwestycyjnych czy ETF-ów) w okresie pierwszej prezydentury Trumpa wyniósł 19% (a więc był zaskakująco wysoki, biorąc pod uwagę rosnący dług i wyższe rentowności obligacji). Natomiast dolar stracił w tym czasie na wartości. Odwrotnie niż złoto, które za „pierwszego Trumpa” mocno zdrożało.

Efektem polityki Donalda Trumpa był więc wzrost dziury budżetowej w USA, co przełożyło się na wyższą rentowność nowo emitowanych obligacji oraz na stosunkowo niewielki zysk inwestorów mających udziały w funduszach obligacji. Jednocześnie wzrost zadłużenia USA spowodował utratę wartości dolara.

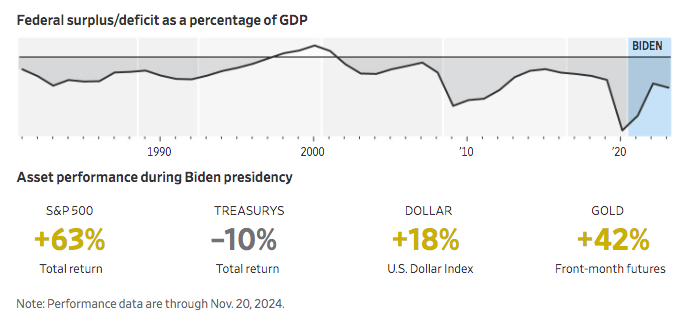

A jak wyglądała sytuacja w czasie kończącej się w styczniu 2025 r. prezydentury Joego Bidena, czyli od 2021 r.? Tradycyjnie dla Demokratów, wydatki publiczne utrzymywane były w tym okresie mniej więcej na stałym poziomie. Fed zaczął jednak szybko podnosić stopy procentowe, aby zwalczać inflację, która wybuchnęła z ogromną siłą w 2021 r., a swoje apogeum osiągnęła w 2023 r., rujnując oszczędności i zwiększając koszty utrzymania milionów gospodarstw domowych w USA. W wyniku wzrostu stóp procentowych spadła aktywność gospodarcza, a za nią – spadły dochody podatkowe, a deficyt budżetowy nieuchronnie musiał wzrosnąć.

Dla pokrycia rosnącego deficytu rząd sprzedawał więcej obligacji. To zwiększyło ich wyprzedaż na rynkach finansowych i doprowadziło do wzrostu rentowności 10-latek aż do 5%. W reakcji na to rząd zmienił strukturę emisji papierów skarbowych w kierunku długu o krótszych terminach zapadalności, co pomogło uspokoić rynki. Tutaj – na razie – zwrot z inwestycji w dług Skarbu Państwa jest ujemny i wynosi minus 10%. Za to dolar rósł w siłę.

Wnioski są takie, że… ostatnie dwie kadencje przyniosły duże szoki amerykańskiej gospodarce. I te szoki zaburzyły mocno prawidłowości, które powinniśmy obserwować. I które (być może) będziemy obserwowali w przyszłości. Za Trumpa szybko rosło zadłużenie, co niszczyło wartość dolara, ale dobrze przysłużyło się wzrostowi cen akcji i złota. Zwiększało też rentowność obligacji kupowanych na rynku pierwotnym. Teoretycznie powinno dać straty posiadaczom funduszy obligacji, ale szoki finansowe w trakcie kadencji sprawiły, że i w funduszach obligacji dało się mimo wszystko zarobić.

Z kolei za Bidena zadłużenie USA rosło wolniej, dolar zyskiwał na wartości, a złoto i akcje aż tak dobrze sobie nie radziły jak za Trumpa (ale też radziły sobie nieźle). Ale – i tu znów zasługa szoków gospodarczych – inwestycje w obligacje za pomocą funduszy i ETF-ów (choć teoretycznie powinny) nie przynosiły zysków.

Rekordy drożyzny obligacji to era Reagana. Królem obniżki dziur budżetowych był Clinton

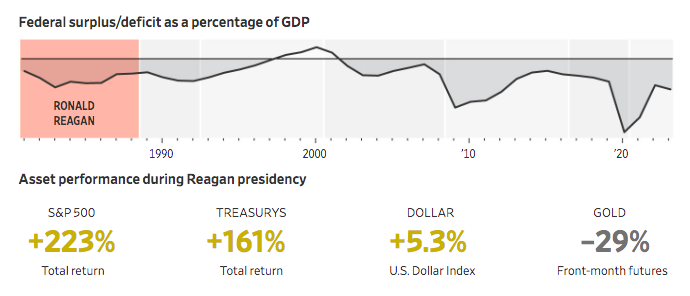

Ciekawe jest zestawienie obecnych faktów z historii deficytów i rentowności obligacji z bardziej odległych – i spokojniejszych – czasów. WSJ zaczyna od Ronalda Reagana, czyli od podwójnej kadencji z lat 1981-89. Typowym dla Republikanów zwyczajem Reagan na początku pierwszej kadencji zdecydował o obniżkach podatków. To przyczyniło się do znacznego wzrostu deficytu federalnego pod koniec pierwszej kadencji. W 1983 r. deficyt osiągnął poziom 5,7% PKB. Było to wystarczająco, żeby wzbudzić obawy inwestorów. Inwestorzy zażądali wyższych stóp procentowych na kupowane przez nich obligacje skarbowe, żeby zrekompensować ryzyko związane z nierównowagą budżetową i inflacją.

Rentowność 10-letnich obligacji skarbowych osiągnęła najwyższy poziom powyżej 15% w pierwszym roku Reagana z powodu walki inflacyjnej prowadzonej przez Rezerwę Federalną za czasów szefa Fed Paula Volckera, który spektakularnie podwyższył koszty pieniądza. Połączenie wysokich stóp procentowych i ekspansywnej polityki fiskalnej przyciągnęło zagraniczne pieniądze.

Dolar stał się tak mocny, że grupa krajów rozwiniętych zgodziła się na jego celowe osłabienie podczas spotkania w 1985 r. w hotelu Plaza na Manhattanie. O tym pisałem m.in. tu. Udana walka z inflacją i zbicie rentowności obligacji dzięki ostrej polityce Fed (której w czasie rządów Trumpa możemy jednak nie zobaczyć) spowodowały, że zyski posiadaczy ETF-ów i funduszy inwestujących w obligacje były szalone – ponad 160% w ciągu ośmiu lat! Pokonanym było złoto, czyli aktywo, które nie płaci żadnych odsetek. Nie można powiedzieć, żeby w erze walki z inflacją szczególnie ucierpiały akcje.

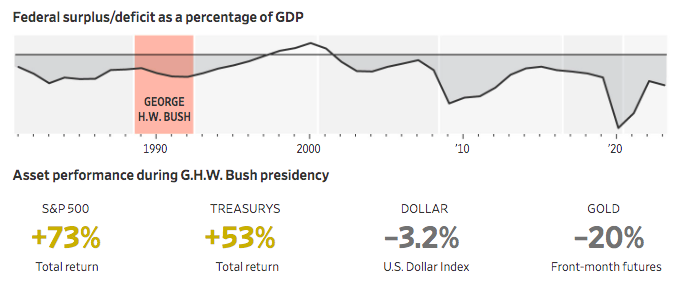

Kolejny republikański prezydent to George H.W. Bush, którego prezydentura przypadła na lata 1989-93. Redukcja deficytu stała się wówczas w Waszyngtonie priorytetem. Prezydent George H.W. Bush odstąpił od swojej obietnicy „żadnych nowych podatków” po stwierdzeniu, że jakiekolwiek porozumienie w sprawie zmniejszenia deficytu krajowego będzie wymagało zarówno cięć wydatków, jak i podwyżek podatków.

The Wall Street Journal przytacza opinię jednego z dyrektorów ds. polityki budżetowej w Committee for a Responsible Federal Budget:

„W 1981 r. przegłosowaliśmy gigantyczną obniżkę podatków. A w 1982 r. było całkiem jasne, że posunęliśmy się zdecydowanie za daleko. I tak od 1983 r. do 1997 r., przez trzy administracje, wszystko, co robiliśmy, miało na celu redukcję deficytu.”

Deficyt jako udział w PKB osiągnął szczyt na poziomie ok. 4,4% po recesji w 1991 r., zanim spadł do 3,7% pod koniec 1993 r. Rentowności 10-letnich obligacji skarbu państwa spadły o prawie 2,5 pkt proc. do ok. 6,4% pod koniec kadencji Busha seniora. A to oznaczało znów ogromne zyski z inwestycji w fundusze obligacji.

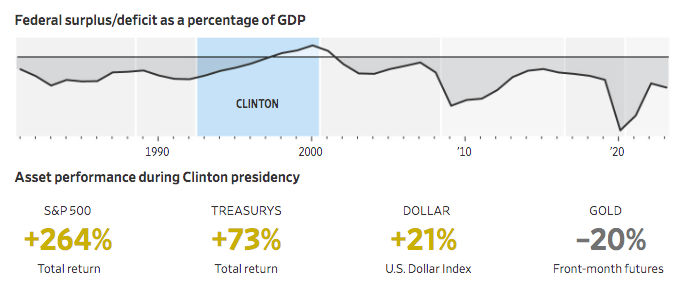

Kadencja Billa Clintona, w latach 1993-2001, przebiegła pod znakiem redukcji deficytów i długu publicznego. To obiecywał Clinton w kampanii wyborczej i tej obietnicy dotrzymał. Na początku swojej kadencji Clinton podobno zastanawiał się, jaki powinien być priorytet jego administracji. W kampanii wyborczej obiecywał bowiem również obniżki podatków dla klasy średniej. Jednak ostatecznie przeważyła redukcja deficytu i długu. To stało się znakiem rozpoznawczym jego rządu. Pozwoliło też obniżyć długoterminowe rentowności obligacji Skarbu Państwa.

Na tej drodze nie obyło się bez niespodzianek, ponieważ rentowności 10-letnich obligacji wzrosły powyżej 8% w 1994 r., gdy Fed agresywnie rozpoczął podnoszenie krótkoterminowych stóp procentowych. Równocześnie jednak poprawiła się koniunktura i wynikiem boomu gospodarczego był spadek rentowności obligacji. Clinton – co prawda krótkotrwale, ale jednak – zamienił deficyty budżetowe w nadwyżki. To był znów dobry okres dla akcji i funduszy obligacji, a także dla dolara – jak zwykle spadek deficytu budżetowego został „nagrodzony” wzrostem wartości amerykańskiej waluty.

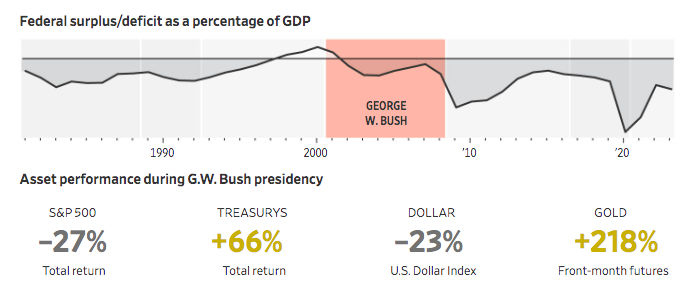

Nic nie może jednak wiecznie trwać i po dobrej koniunkturze ery Clintona pękła bańka internetowa, a w nowojorskie wieże WTC uderzyły samoloty porwane przez terrorystów Państwa Islamskiego. Przypadło to już na okres prezydentury George’a W. Busha, czyli Busha juniora, w latach 2001-09. Deficyty wzrosły do rekordowych poziomów po obniżkach podatków administracji Busha w latach 2001 i 2003. Znacznie wzrosły wydatki wojskowe po 11 września 2001 r. Akcje w większości odbiły się po upadku dot-comów, a krótkoterminowe stopy procentowe przekroczyły 5%. Bush-junior dość szybko „niszczył” wysokimi deficytami budżetowymi wartość dolara.

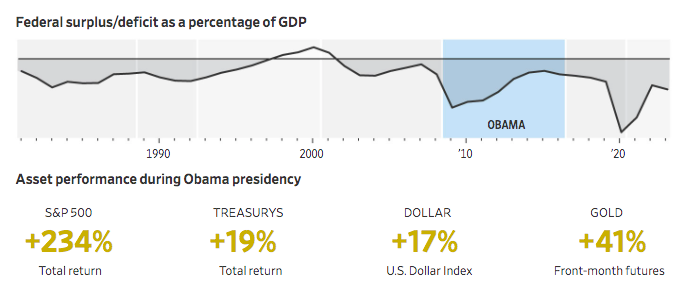

No i – pechowo – nadszedł największy z dotychczasowych w XX w. kryzys finansowy z lat 2008-2009. Załamał się rynek nieruchomości, rynek obligacji, rynek akcji, szczególnie banków inwestycyjnych i instytucji finansowych. W reakcji na kryzys Fed obniżył krótkoterminowe stopy procentowe do zera.

Kolejny prezydent, Barack Obama, starał się w latach 2009-17 nieco posprzątać po armagedonie kryzysu finansowego. Jego rząd uruchomił pakiety stymulacyjne dla gospodarki pogrążonej w stagnacji. Deficyty budżetowe ponownie wzrosły. Jednak towarzyszyła temu bardziej rygorystyczna polityka fiskalna. Dla finansów publicznych było to korzystne, ale być może ożywienie gospodarcze w tym czasie byłoby większe, gdyby mocniej rozluźnić rygory fiskalne.

Cóż, rozluźni je już niedługo Donald Trump, który zasiądzie w fotelu prezydenta w styczniu 2017 r. Obama przyczynił się do wzrostu wartości dolara, dał świetnie zarobić posiadaczom akcji i nieźle posiadaczom obligacji, ale w górę (o dziwo) poszło też złoto.

Jaka będzie druga prezydentura Trumpa? Zniszczy dolara czy nie? Rentowność obligacji da odpowiedź

Projekty i pomysły zgłaszane w czasie kampanii wyborczej sugerują, że Trump może kontynuować redukcje podatków i zwiększanie deficytów budżetowych. To się często zdarzało Republikanom w przeszłości. Oczywiście, na początku zapowiedzi są inne. Republikanie obiecują swój plan ekonomiczny 3-3-3, który zakłada zmniejszenie deficytu budżetowego i przyspieszenie wzrostu gospodarki. To by oznaczało wolniejszy przyrost zadłużenia i spadek rentowności obligacji. Tyle że są to obietnice – wcześniej podobne składali republikańscy prezydenci, a z realizacją różnie bywało.

Jeśli Trump będzie robił to, co poprzednicy – czyli jednak zwiększał dziury budżetowe – to zapewne dobrze będzie mieć akcje amerykańskich spółek (choć są potwornie drogie) i złoto w portfelu. Rosnące zadłużenie USA to byłby zły sygnał dla tych, którzy inwestują w amerykański dług za pomocą funduszy inwestycyjnych. Ale będzie się opłacało kupować obligacje na rynku pierwotnym i trzymać je twardo aż do wykupu (odsetki wówczas powinny być wysokie). Zagrożeniem dla wyników tej inwestycji może być spadek wartości dolara, charakterystyczny dla okresów, gdy amerykańscy prezydenci zwiększają zadłużenie państwa.

W przeszłości bilanse rządów Republikanów „ratował” bank centralny, podwyższając stopy procentowe. Czy tak może być i tym razem? Co prawda Rezerwa Federalna rozpoczęła w tym roku cykl obniżek stóp procentowych, więc koszty obsługi długu mogą się nieco zmniejszyć w porównaniu z okresem prezydentury Bidena, ale pozostaje otwarte pytanie, czy cykl luźniejszej polityki pieniężnej będzie kontynuowany. W obliczu niepewności co do przyszłej polityki fiskalnej Fed może wstrzymać się z kolejnymi obniżkami. Pytanie, czy szef Fed nie zostanie wymieniony na kogoś, kto będzie bardziej „wspierający” dla amerykańskiego prezydenta.

Sygnały z gospodarki pokazują, że presja inflacyjna wciąż nie ustąpiła całkowicie i utrzymuje się m.in. w inflacji bazowej, co widać w ostatnich danych za październik. Czy przypadkiem nie powtórzy się scenariusz z czasów Reagana, kiedy wysokim stopom procentowych towarzyszyła ekspansywna polityka fiskalna? Pobudzająco wpływało to na gospodarkę, ale rosły koszty obsługi długu. Dodatkowo, niepotrzebnie dla amerykańskiej gospodarki, umacniał się dolar, którego trzeba było administracyjnie w hotelu Plaza powstrzymać przed aprecjacją.

Im większy dług publiczny, tym poziom średnich długoterminowych stóp procentowych wyższy. Tak do tej pory reagowały na politykę amerykańskich rządów rynki. Przy tak gigantycznym długu inwestorzy mogą żądać coraz więcej za swoje inwestycje w obligacje skarbowe (co będzie złą wiadomością dla posiadaczy funduszy dłużnych operujących w USA). Pewnym wyjątkiem w tym trendzie – jak widać na infografice poniżej – był okres… pierwszej prezydentury Trumpa. Jednak przyczynił się do tego nadzwyczajny okres pandemii. Pokazuje to grafika federalnego ośrodka Fiscal Data.

Jednak wystarczyły zaledwie trzy lata prezydentury Bidena, żeby średnia rentowność długu publicznego w USA podwoiła się i osiągnęła poziom ponad 3,3%. To z kolei „wina” rekordowej inflacji i wojny w Ukrainie. Zadłużenie przebiło już 35 bilionów dolarów. Ten sam wykres trzy lata później:

Sytuacja jest zatem arcyciekawa. Wzorzec wynikający z wcześniejszych rządów Republikanów każe raczej nie stawiać na wzrost wartości dolara (i wybierać do oszczędzania inne waluty oraz fundusze dłużne działające w innych strefach walutowych). To by oznaczało, że warto stawiać raczej na złoto (ewentualnie na amerykańskie akcje, ale one mogą być już tak „napompowane”, że może i z nimi trzeba uważać). I to jest scenariusz podstawowy. Ale są i alternatywne.

Jeśli Republikanie zrealizują zapowiedzi zawarte w obietnicy 3-3-3, jeśli nastąpi jakieś zakłócenie w polityce gospodarczej (jak za Reagana: bardzo wysokie stopy i bardzo wysokie wydatki budżetu „na kredyt”, które napędzą gospodarkę) lub jakaś kolejna katastrofa (pandemia, wojna) – dolar może jednak zostać „królem polowania”. Podobnie może się stać, jeśli nastąpi era destabilizacji i wojen, a kapitał będzie uciekał do „najsilniejszego”, czyli do dolara właśnie. Pamiętajmy, że Ameryka nie działa w próżni. Siła (albo słabość) dolara zależy też od tego, co się będzie działo w innych obszarach walutowych.

W Polsce jest podobnie, ale… rozsądniej?

Na tle Stanów Zjednoczonych, które w szaleńczym pędzie zadłużają się z roku na rok, sytuacja w polskich finansach publicznych wydaje się bardziej opanowana. W dwóch momentach ostatnio poziom zadłużenia przekroczył co prawda poziom 55% PKB, ale był to raczej skutek szoków zewnętrznych. Oddziałały opóźnione efekty kryzysu finansowego, a potem – konieczność wsparcia gospodarki w czasie pandemii. Jednak nasz dług nie piął się ostro w górę, jak w USA, raczej oscylował w ostatnich latach wokół poziomów 45-57% PKB.

Jak bardzo zmieni się sytuacja w kolejnych latach? Połączone deficyty budżetowe z lat 2024-2025 mają sięgnąć niemal pół biliona złotych, a dług publiczny może przekroczyć poziom 60%. Poziomy deficytów i długu publicznego pokazuje infografika GUS z najnowszego opracowania „Polska w liczbach 2024„. A o planach w zakresie finansów publicznych w 2024 i 2025 r. można przeczytać w artykule Maćka Samcika: „Dziura, że aż strach, czyli tak ma wyglądać budżet państwa na 2025 r. Siedem rzeczy, które musisz wiedzieć o pierwszym budżecie nowej koalicji”

Jednak poziom rentowności polskiego długu nie wykazuje jakiegoś panicznego strachu przed wzrostem długu. Od roku rentowności pełzają w widełkach 5,5-6% dla 10-letnich obligacji skarbowych. Pozwala to zarobić inwestorom i zwykłym Kowalskim nieco więcej, niż wynosi obecna inflacja, która doszła już do poziomu 5%. Ale w dłuższym terminie taki poziom to duże obciążenie dla kasy naszego państwa, a więc – i dla nas.

Może być bowiem z czasem coraz mniej pieniędzy na edukację, zdrowie i politykę społeczną, bo więcej trzeba będzie oddać inwestorom w odsetkach od rosnącego długu. Z drugiej stromy na horyzoncie majaczą obniżki stóp procentowych, które powinny przynieść wzrost zysków posiadaczom funduszy inwestujących na rynku obligacji. Ale jak duże to będą zyski? Zapraszam do obejrzenia rozmowy z ekspertem na ten temat.

I jeszcze dwa słowa o wszystkich strachach polskiego konsumenta i co one oznaczają dla naszych inwestycji. Czy trzeba będzie obniżać szybciej stopy procentowe?

Źródło zdjęcia: John Vid/Unsplash/BRICS