Polak na wyprzedaży, czyli zastaw się, a postaw się? Z różnych badań wynika, że w tym sezonie zakupowym jesteśmy bardziej optymistyczni i bardziej skłonni do wydawania pieniędzy niż przedstawiciele innych nacji. Jednocześnie spada nasza realna stopa oszczędności i – wskutek inflacji – przestała rosnąć wartość nabywcza naszych zarobków. Ciekawy miks wydarzeń. Czy to się może dobrze skończyć?

To bardzo interesujący czas dla osób, które badają zachowania konsumenckie Polaków. Jesteśmy po wielkim uderzeniu inflacji, w dużej części przejedliśmy oszczędności zgromadzone we wcześniejszych latach, w zasadzie nie jesteśmy w stanie ich odbudować, a – jak wynika ze statystyk GUS – znów zaczynamy więcej kupować.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Tak, jakbyśmy chcieli przekonać sami siebie, że kryzys już minął, pensje znów będą realnie rosnąć, a żyło się będzie dostatniej. Więc akonto tego bardziej dostatniego życia możemy kupić w promocji to i owo.

Polak kupuje, ale jednocześnie… „przepala” oszczędności

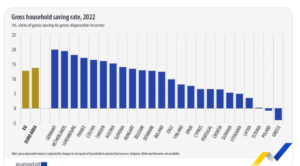

Z danych Eurostatu wynika, że w 2022 r. Polska była jedną z dwóch nacji w Europie, której stopa oszczędności realnie spadła. A więc nie tylko nie gromadziliśmy „tłuszczyku” finansowego, ale wręcz go „spalaliśmy”. Wynika to oczywiście z bardzo wysokiej inflacji w Polsce. Niemcy, Holendrzy czy Francuzi w ujęciu realnym mieli 15-20% stopy oszczędności – z jednej strony niższa inflacja nie zabierała im tak dużej części realnej wartości wynagrodzeń, a z drugiej bardziej oszczędzali, ograniczając zakupy.

Ale nie ma się co usprawiedliwiać – Czesi, którzy też walczyli z porównywalnie wysoką inflacją, zdołali mieć realnie dodatnią stopę oszczędności. Ba, nawet Węgrzy nieźle wyglądają w tej statystyce, choć u nich inflacja była zdecydowanie wyższa niż w Polsce. Wysoka inflacja na pewno nie pomaga w realnym zwiększaniu oszczędności z bieżącego dochodu rozporządzalnego, ale jeśli zaciskanie pasa jest odpowiednio konsekwentne, nawet w trudnych czasach można realnie zwiększać oszczędności.

Ujemna stopa oszczędności to sygnał potwierdzający, że jednak prezes NBP nie miał racji, gdy opowiadał, jak to już prawie dogoniliśmy pod względem zamożności bogaty Zachód. Ale niejedyny. Jest i drugi. Jest nim wciąż duży dystans do Zachodu, jeśli chodzi o siłę nabywczą naszych wynagrodzeń. Z danych przeliczonych przez uniwersalny wskaźnik PPS (standard siły nabywczej) wynika, że dochód rozporządzalny Polaka-szaraka wynosił pod koniec zeszłego roku 14 906 PPS przy średniej europejskiej 18 706 PPS.

To naprawdę spory dystans. Bo np. w Holandii, Austrii, Danii czy Niemczech jest to 23 000 – 25 000 PPS. To znaczy, że nasze dochody pozwalają kupić 60% tego, co może za swoje dochody w swoim kraju kupić mieszkaniec bogatego Zachodu. Tylko 60%, choć przecież jeśli chodzi o wartość PKB na mieszkańca, to osiągnęliśmy już 80% poziomu zachodniego.

Bez oszczędności nie ma inwestycji, a to one finansują wzrost zamożności

Zarówno PKB na mieszkańca, jak i realna siła nabywcza wynagrodzenia (rozbieżność między tymi wartościami może wynikać ze stosunkowo niskiego w Polsce udziału wynagrodzeń w PKB, większa część dochodów trafia do państwa i właścicieli kapitału) świadczą o tym, na ile cenne na rynku światowym produkty i usługi wytwarza się w kraju. Tam, gdzie są fabryki produkujące statki kosmiczne, nawet piekarz zarabia więcej niż większość w kraju, gdzie produkuje się głównie śrubki do statków kosmicznych.

Dopóki nie będziemy w kraju wytwarzali cenniejszych towarów, które będą pożądane na całym świecie, dopóty nasze pensje nie będą warte tyle, ile pensje na Zachodzie. Będziemy produkować cenniejsze rzeczy, gdy zainwestujemy w naukę, innowacje, automatyzację, robotyzację, sztuczną inteligencję. A takie rzeczy finansuje się m.in. oszczędnościami. Tymi, które właśnie „przepalamy” najszybciej w Europie.

Patrząc na PPS, mówię o średniej zachodnioeuropejskiej, a przecież są i państwa bogatsze. W takiej Szwajcarii siła nabywcza dochodu obywatela warta jest 49 500 PPS, czyli ponad trzy razy tyle, ile siła nabywcza dochodu Polaka. Poniżej na grafice czerwoność to wysoka siła nabywcza, a niebieskość – niska.

No i na to wszystko nakłada się realny wzrost wydatków konsumpcyjnych Polaków, który – jak ostatnio zaraportował GUS – pojawił się w danych po raz pierwszy od stycznia. Z punktu widzenia branży handlowej: pojawił się w najlepszym możliwym momencie, bo w przededniu wysokiego sezonu zakupowego, który zapewnia handlowi około 30% całorocznych obrotów i zapewne jeszcze większą część zysków.

Polak na wyprzedaży nie będzie w tym roku brał jeńców

Bardzo ciekawe badania dotyczące naszych zachowań podczas tegorocznego szału zakupów zaprezentował ostatnio McKinsey. Bada on duże grupy obywateli pod kątem ich preferencji dotyczących Black Friday, Cyber Monday oraz okresu wyprzedaży kończącego ten rok. Co z tych statystyk wynika?

Otóż Polacy – na tle innych nacji – w stosunku niewielkim stopniu zmienili swoje konsumenckie zwyczaje. Deklarowane spadki wydatków – zwłaszcza w kategorii „beauty” oraz „ubrania i akcesoria dziecięce” – są niewielkie, a w większości kategorii są też znacznie mniejsze niż u konsumentów w innych krajach. Wychodzi na to, że w dużo mniejszym stopniu zaciskaliśmy pasa niż inni Ziemianie:

Polacy w tym roku kupują – w sezonie wyprzedażowym – w stosunkowo mniejszym stopniu niż obywatele w innych krajach rzeczy podstawowe. Czyli takie, które i tak codziennie kupują. A w stosunkowo dużym stopniu nabywamy w tych tygodniach rzeczy z wyższej półki (w ramkach na wykresie poniżej jest zaznaczona ta część wydatków w wysokim sezonie zakupowym, którą obywatele z różnych krajów chcą skonsumować na dobra podstawowe). A więc albo dóbr podstawowych nam nie brakuje, albo świadomie przesuwamy budżet w kierunku wyższych półek cenowych.

Niewykluczone, że nasz optymizm co do najbliższej przyszłości – owocujący większymi ambicjami zakupowymi pomimo bieżącej mizerii i „przepalania” oszczędności – jest uzasadniony dobrymi przeczuciami lub orientacją co do tego, że w gospodarce będzie dobrze. Jeśli rzeczywiście zacznie się kręcić szybciej, to ambitniejsze wydatki „na kredyt” nie będą katastrofą, bo ostatecznie zostaną pokryte wyższymi dochodami. Gorzej, jeśli tak się nie stanie – wówczas nasz dystans do bogatego Zachodu zamiast spadać – znów zacznie się zwiększać.

Przeczytaj więcej o tym: Gospodarka rośnie wolno, stopy są wciąż wysoko, inflacja wciąż bruździ. Czy powinniście się obawiać o swoje posady? I o pensje? Dobra i zła wiadomość

Na wyprzedaży pomyśl o przyszłym roku i podwyżkach cen, składek i podatków

Ale jest i druga przyczyna. Mamy bardzo szczodre w porównaniu z innymi krajami tarcze antyinflacyjne i antykryzysowe, finansowane w dużej części – niestety – na kredyt. Zdecydowana większość z nas wydaje w ostatnich miesiącach mniej pieniędzy, bo działa zamrożenie cen energii (prądu i gazu), które powoduje, że rachunki są znacznie niższe w porównaniu z tymi, które moglibyśmy otrzymywać. Oficjalne taryfy na prąd wynoszą ok. 1,2 zł za kWh, co przy średnim zużyciu 2500 kWh energii rocznie na gospodarstwo domowe oznacza, że w kieszeni zostało nam 2000 zł (do tego 125 zł „bonusu”, który zadekretował odchodzący rząd).

Brak VAT na podstawową żywność oznacza – przy założeniu, że ok. 30% naszego budżetu domowego to żywność i napoje – oszczędności sięgające dla większości z nas ok. 600-800 zł w skali roku (zakładam, że w sklepach wydajemy 1500-2000 zł miesięcznie, a 75% żywności przez nas kupowanej ma „zlikwidowany” VAT).

Kilka milionów kredytobiorców spłacających kredyty o zmiennym oprocentowaniu też widzi – lub wkrótce zobaczy – korzyści wynikające z obniżki stóp procentowych. Spadek wskaźnika WIBOR 3M z 7% na początku roku poniżej 6% obecnie oznacza dla przeciętnego hipotecznego kredytobiorcy obniżenie raty o 250-300 zł miesięcznie (w zależności od okresu spłaty). Przy założeniu, że obniżki oprocentowania są stopniowe i przychodzą z opóźnieniem, przeciętny kredytobiorca do tej pory mógł zanotować od kilkuset do ponad 1000 zł ekstraoszczędności.

Kłopot w tym, że w przyszłym roku większość analityków spodziewa się powrotu wyższej inflacji. Nie do poziomu sprzed roku, ale być może prawie, o-mało-co dwucyfrowej. Wysoka wciąż inflacja spowoduje, że będą rosły niektóre opłaty – za mieszkanie, składki, podatki… Tegoroczne oszczędności tak naprawdę powinniśmy więc przeznaczyć na zbudowanie poduszki finansowej, która zabezpieczy nas na wypadek kolejnych turbulencji. Tutaj macie pouczającą tabelkę:

Zapewne jednak większość z nas nie wykorzystała niższych rachunków do gromadzenia poduszki finansowej. Nic dziwnego, z różnych statystyk wynika, że większość Polaków w ciągu trzech lat wysokiej inflacji pozbyła się większości albo wszystkich oszczędności, by bronić poziomu życia w sytuacji, gdy wzrost wynagrodzeń nie mógł dogonić inflacji. Dziś zaczynamy powracać do myśli o dalszym podnoszeniu poziomu życia, co widać po naszych planach wydatkowych na sezon wyprzedaży.

Tym bardziej warto – u progu sezonu zakupowego – pamiętać o tym, że przyszły rok może być znów bardziej wymagającym czasem dla naszych portfeli. Moja propozycja na najbliższe miesiące jest następująca: spróbujcie wygospodarować 5% domowego budżetu i przekazywać tę kwotę co miesiąc na konto oszczędnościowe. Potraktujcie to jak rodzaj „podatku” od tegorocznych „bonusów”, które pozwoliły trochę odetchnąć od trudów inflacji.

Wiem, że to może być trudne, bo większość polskich rodzin jest dziś w przekonaniu, że inflacja przestała być groźna i że powoli powracamy do poprawy jakości życia. Z sond i badań wynika, że po roku ascezy konsumenckiej nie chcemy już oszczędzać i szykujemy się znów do większych wydatków. To może być – choć nie musi i mam nadzieję, że nie będzie – pułapka. Wykorzystajmy nieco lepszy czas w portfelach do odbudowania oszczędności.

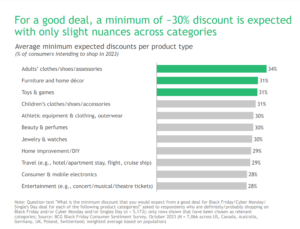

Młody Polak lubi święta zakupowe, na wyprzedaży oczekuje 30% zniżki

Te wszystkie niemiłe prognozy nie oznaczają oczywiście, że należy się wyłącznie umartwiać. Podrzucam więc kilka obrazków z raportu McKinsey poświęconego tegorocznemu sezonowi zakupowemu już bez podziału na narodowości kupujących. Jaka część z nas nastawia się na zakupy w poszczególne święta zakupowe i w jakim stopniu to zależy od naszego wieku? Jak widać, przed Chińczykami jeszcze dużo pracy, żeby spopularyzować wśród młodzieży Single’s Day.

Jakich rabatów oczekujemy w podziale na kategorie zakupowe? Największych obniżek oczekujemy na: zabawki, rzeczy do domu i ciuchy. Jeśli chodzi o elektronikę i rozrywkę, to zadowalamy się nieco mniejszymi rabatami (bliżej 25% niż 33%).

No i na koniec: czym będziemy się kierowali, wybierając sklepy i oferty? Polska jest jednym z nielicznych krajów, w których Amazon nie należy do najważniejszych „kanałów inspiracji”. U nas prawdopodobnie tę funkcję pełni… rodzime Allegro.

Ta ostatnia grafika bardzo fajnie pokazuje, na jakim etapie jest e-commerce w poszczególnych krajach oraz jak różnie działają promocje w sklepach stacjonarnych. W Polsce są znacznie mniejszym driverem do zakupów niż w innych krajach, co może wynikać z tego, że sprzedawcy są kiepsko przeszkoleni i słabo je prezentują. A z kolei jesteśmy wciąż nieproporcjonalnie bardziej podatni na reklamy telewizyjne. Polak w nieco większym stopniu niż inne nacje kieruje się przy zakupach offline rekomendacjami znajomych i rodziny.

zdjęcie tytułowe: Karsten Winegeart/Unsplash