Wygląda na to, że banki powoli zbierają się do obniżania oprocentowania promocyjnych lokat. Coraz częściej – co zauważył jeden z moich czytelników – z systemów transakcyjnych znikają informacje o wysokości oprocentowania depozytów. Banki są też coraz bardziej „pazerne”, jeśli chodzi o zbieranie zgód marketingowych (mogą się przydać, gdy bank nie będzie już w stanie przyciągać procentami, a będzie chciał utrzymać klienta). I coraz chętniej obniżają oprocentowanie z promocyjnego do „zwykłego” pod byle pretekstem

O tym, że powoli kończą się dobre czasy dla deponentów informowaliśmy już w „Subiektywnie o Finansach” nie raz i nie dwa. Ale bolesna prawda jest taka, że nawet gdy mieliśmy dobry czas dla bankowych promocji, to nie brakowało haczyków. Pamiętacie felieton o tym, jak to banki starają się pomniejszać klientom saldo depozytów, dla których oprocentowanie jest promocyjne?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czasem trik jest jeszcze prostszy – po prostu ustala się saldo, do którego oprocentowanie jest wysokie, a powyżej tego salda następuje nagły zjazd do zera dla wszystkich pieniędzy (a nie tylko dla nadwyżki, tak by było fair). Mój czytelnik dał się złapać w tę pułapkę w Santander Banku. Dali mu tam oprocentowanie 8% w skali roku (co prawda tylko na trzy miesiące, ale jednak) do 100 000 zł.

Skoro bank powiedział, że można ulokować do 100 000 zł na atrakcyjnych warunkach, to mój czytelnik z okazji skorzystał. 8% na trzy miesiące przy maksymalnej dozwolonej kwocie to 1600 zł odsetek już po potrąceniu podatku Belki. Nic z tego, bo już przy pierwszym naliczeniu odsetek oprocentowania spadło do 1%, a więc przez dwa kolejne promocyjne miesiące klient zarabiał już tylko 67 zł miesięcznie, a nie 530 zł miesięcznie na rękę.

„Przekroczenie progu, po którym następuje spadek oprocentowania, jest oczywiste i zaplanowane, bowiem po upływie pierwszego miesiąca system wylicza i dopisuje należne jeszcze 8%, co skutkuje przekroczeniem 100 000 zł przez kwotę na koncie. Wówczas klient na koniec okresu otrzyma od całej zdeponowanej kwoty odsetki osiem razy mniejsze niż w reklamie”

– denerwuje się klient. I ma rację. Bank nie powinien komunikować promocji dla kwoty, której promocja z definicji objąć nie może. Jeśli oferta jest „8% przez trzy miesiące do 100 000 zł”, a nie ma technicznej możliwości, żeby takie oprocentowanie dla takiej kwoty uzyskać, to to nie jest w porządku.

Inny czytelnik chciał założyć to samo konto oszczędnościowe, ale wpadł w inną pułapkę. Wszedł na właściwą stronę w banku, ale nie zobaczył przycisku do aktywacji promocji. Zadzwonił na infolinię, żeby się dowiedzieć, jak aktywować konto promocyjne.

„Okazało się, że muszę mieć aktywowane zgody marketingowe. Spytałem dlaczego, skoro w folderze reklamowym nic nie ma na ten temat. Otrzymałem odpowiedz, że ta informacja zawarta jest w regulaminie. Poprosiłem o wskazanie, w którym miejscu. Po dłuższej chwili otrzymałem informację, ze w punkcie 23.”

Jednak w tym punkcie jest tylko informacja o konieczności podania danych osobowych, a każdy klient banku przekazuje dane osobowe z definicji.

„Nigdzie w regulaminie nie znalazłem informacji o konieczności udzielenia zgód marketingowych. Pani z infolinii powiedziała, że nic nie może zrobić i muszę udzielić zgody marketingowe, żeby założyć konto promocyjne. Od razu złożyłem reklamację, jednak do tej pory nie otrzymałem odpowiedzi. Przy innych reklamacjach odpowiedz była niemalże natychmiastowa.”

Klient uważa, że zmuszanie go przez bank do wyrażenia zgód marketingowych, aby wziąć udział w promocji, jest słabe. A nie wspominając o tym w folderach oraz regulaminie, bank już naprawdę ostro pogrywa.

„Pracownica banku w infolinii nie mogła uruchomić mi promocyjnego oprocentowania bez zgód marketingowych. Zaproponowała włączenie zgód, a po dołączeniu do promocji wyłączenie ich, na co się nie zgodziłem (znając życie, raz dana zgoda będzie krążyła w systemie).”

Czytelnik złożył jeszcze raz reklamację. Pracownik wyższego szczebla zaproponował wizytę w oddziale i podpisanie warunków promocji na miejscu, by ominąć problem związany ze skorzystaniem z promocji online. Na to klient również się nie zgodził.

„Nie po to jest bankowość elektroniczna, żebym chodził do banku, szczególnie że Santander ma placówki czynne tylko do godz. 17, a moje godziny pracy nie są standardowe. Padła też propozycja, że ktoś z banku do mnie przyjedzie, żebym mógł podpisać dokumenty i założyć konto promocyjne bez wyrażania zgód marketingowych.”

Ostatecznie czytelnik postanowił jednak przyjechać do placówki. Widać, że pracownik wyższego szczebla chciał rozwiązać problem i mocno się starał, ale nie potrafił pomóc klientowi skorzystać z tej drogi, której klient chciał – poprzez zalogowanie do bankowości i poklikanie.

„Następnego dnia zjawiłem się w siedzibie banku, gdzie pracownica stwierdziła, że – żeby móc otworzyć konto promocyjne – musi zeskanować mój dowód osobisty, na co się nie zgodziłem. Podobno bank musi mieć moje zdjęcie, żeby mnie zweryfikować, i jest „instytucją zaufania publicznego”, więc nie mam czego się obawiać. Również nie potrafiła wskazać dokumentu, w którym jest zapisany wymóg skanu dowodu, aby przystąpić do promocji. Bez skanu dowodu nic się nie dało załatwić.”

Klient nic nie wskórał, ale historia ostatecznie skończyła się pozytywnie, bowiem z placówki zadzwoniono, że dokumenty są jednak przygotowane. Czytelnik podpisał papiery i już cieszy się promocyjnym kontem bez zgód marketingowych. Spór trwał dwa tygodnie i bank zapewne ma wkalkulowane w model biznesowy, że jeden na 1000 klientów będzie się tak kłócił. Ale jeśli pozostałych 999 wyrazi zgody marketingowe, żeby założyć konto online, choćby takiego obowiązku nie było… bank wyjdzie na swoje.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

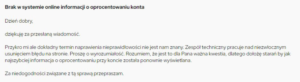

Kolejny z moich czytelników donosi o tym, że kolejną nową praktyką w bankach jest usuwanie z systemów bankowych informacji o aktualnym oprocentowaniu wybranych kont – zazwyczaj tych, na których jest inne niż standardowe (promocyjne) oprocentowanie.

„Spotkało mnie to w ostatnich dniach w Banku Pekao (Konto Oszczędnościowe Premium) oraz w Velo Banku (rachunek bieżący). Na złożone reklamacje Pekao odpisał, że nie udostępnia informacji o oprocentowaniu rachunku i nie przedstawił jakiegokolwiek uzasadnienia, natomiast Velo Bank przyznał, że pracuje nad naprawieniem tej nieprawidłowości (przyznał, że tak nie powinno być).”

Czytelnik uważa, że to kolejna przemyślana praktyka mająca utrudnić bieżące monitorowanie prawidłowości wykonywania usług bankowych i terminów obowiązywania promocyjnych warunków.

„Myślę, że ten temat dotyczy nie tylko mnie, ale również tysięcy podobnych do mnie klientów. Temat zapewne wart zainteresowania, a może nawet skontrolowania przez Komisję Nadzoru Finansowego i UOKiK.”

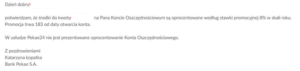

Rzeczywiście, jak wynika z dostarczonych przez klienta screenshotów, na rachunku bieżącym w Velo Banku oprocentowanie było widoczne jeszcze na początku marca 2023 r. Teraz ta pozycja została usunięta. Jest to konto z oprocentowaniem zmiennym, powiązanym ze stawką WIBOR, więc klienci mogą rzeczywiście mieć potrzebę częstszego sprawdzania oprocentowania.

Bank, jak wspomniałem wyżej, przyznaje się do tego problemu i obiecuje jego rozwiązanie. Może w tym przypadku to rzeczywiście jest efekt zmian w systemach informatycznych, bo Velo Bank jest przygotowywany do sprzedaży i robi ciągłe porządki:

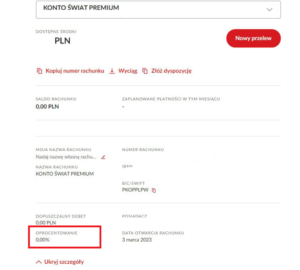

W przypadku konta w Banku Pekao jeszcze całkiem niedawno klient widział oprocentowanie pieniędzy…

A teraz ich już nie widzi, a bank wyjaśnia, że tak ma być. Pewnie mógłby napisać, żeby klient nie wtykał nosa w nie swoje sprawy, ale akurat oprocentowanie jego własnych pieniędzy to jak najbardziej jego sprawa…

Ze screenshotów wynika, że jeszcze niedawno informacje o oprocentowaniu w obu bankach były prezentowane, a obecnie już nie są. Może to oczywiście wynikać ze zmian w architekturze strony, ale ogólnie nie widzę powodu, dla których miałyby występować jakieś ograniczenia w informacjach, które klienci otrzymują od banków na temat oprocentowania.

Zwracajcie na to uwagę, bo myślę, że będzie w najbliższym czasie wysyp różnych praktyk, które będą miały na celu ściągnięcie pieniądza jeszcze przy wyższym oprocentowaniu, potem obniżenie go po cichu, z nadzieją, że klienci się nie zorientują. Banki będą próbowały w ten sposób ratować marżę odsetkową. Bądźcie na to wyczuleni.

————

ZOBACZ NASZE WIDEOFELIETONY:

Zasubskrybuj kanał „Subiektywnie o Finansach” na Youtubie – w każdym miesiącu nagrywamy co najmniej dwa gorące wideokomentarze albo wideoporadniki, a także zapisy webinarów poświęconych inwestowaniu.

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”).

zdjęcie tytułowe: Pixabay