Trzecia z rzędu podwyżka stóp procentowych w Szwajcarii może niepokoić frankowiczów, zwiększyć liczbę pozwów przeciwko bankom i pogorszyć warunki ugód proponowanych frankowiczom. Ale są i dobre wieści, które przynoszą wyższe stopy procentowe w Szwajcarii. Czy kredyt we franku mimo wszystko może być lepszym interesem niż kredyt w złotych?

Wszystkie banki centralne podnosiły ostatnio stopy procentowe, więc nic dziwnego, że robi to też Szwajcarski Bank Narodowy (SNB). Tu jednak zarówno problem inflacji, jak i poziom stóp procentowych jest na zupełnie innym poziomie, niż w innych krajach. Latem Szwajcarzy wpadli w ciężkie przerażenie, bo inflacja im „wystrzeliła” do… 3,5%. To dla nich dużo, bo przez niemal cały 2021 r. utrzymywała się na poziomie 0,5-1,5%, a wcześniej albo jej w ogóle nie było albo wręcz ceny minimalnie spadały.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Wzrost inflacji sprawił, że po siedmiu latach Szwajcarski Bank Narodowy porzucił politykę ujemnych stóp procentowych i zaczął je podwyższać. Wcześniej – ponieważ nie musiał walczyć z inflacją, a nie chciał zbyt silnego franka szwajcarskiego – trzymał stopy na poziomie minus 0,75%. Inwestorzy musieli dopłacać do kupowanych szwajcarskich obligacji oraz do depozytów trzymanych w szwajcarskich bankach. Jedynym ich uzyskiem był fakt, że pieniądze realnie nie traciły na wartości (zero inflacji), a kurs franka szedł w górę (więc to, czego nie zarobili na odsetkach, dostawali w coraz wyższym kursie waluty).

Szwajcarzy mają za sobą trzy podwyżki stóp procentowych, które w sumie spowodowały, że główna stopa banku centralnego z poziomu minus 0,75% wzrosła do plus 1%. Dzisiejsza podwyżka o 0,5 punktu procentowego była dokładnie taka, jakiej spodziewali się światowi inwestorzy.

W komunikacie SNB podkreślił, że to jeszcze może nie być koniec. „Nie można wykluczyć, że dodatkowe podwyżki stopy procentowej SNB będą konieczne dla zapewnienia stabilności cen w średnim okresie”. Bank centralny oświadczył, że prognozuje spadek inflacji do długoterminowego celu na poziomie 2% dopiero w 2025 r.

Dwie złe wieści dla frankowiczów po decyzji SNB

To wszystko nie są zbyt dobre wieści dla urlopowiczów, którzy w te ferie wybierają się na narty do Szwajcarii (głęboko im współczujemy kosztów), ale i dla kilkuset tysięcy rodzin, które wciąż mają w szwajcarskiej walucie kredyty. Podwyżki stóp procentowych to bowiem idealne warunki dla dalszego umacniania się franka.

Nie dość, że oprocentowanie kredytów (kiedyś wyznaczane przez LIBOR CHF, teraz przez SARON CHF) po doliczeniu marży banku będzie już zauważalne – u większości klientów zapewne jakieś 2-2,5% w skali roku – to jeszcze jest ryzyko, że kurs do przeliczania rat będzie jeszcze bardziej niefajny.

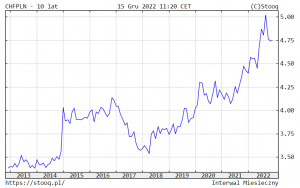

Ostatnio frank szwajcarski był notowany po ok. 4,75 zł, ale w połowie roku przekroczył 5 zł. Im wyższe będą stopy w Szwajcarii, tym większe ryzyko, że znów będziemy oglądali rekordowo drogiego „Szwajcara”. Problemy z tego wynikające są dwa:

>>> raty kredytów opartych na franku szwajcarskim będą rosły (wyższe oprocentowanie, wyższy kurs waluty), podczas gdy raty kredytów opartych na WIBOR – najpewniej w najbliższych miesiącach trochę spadną (niższy WIBOR), to może popchnąć kolejne tysiące frankowiczów do batalii sądowej z bankami

>>> banki oferujące klientom ugody będą wliczały wyższy kurs franka w warunki tych ugód, zatem np. wyższy będzie kurs, po którym kredyty będą przeliczane na złote albo mniejszy będzie „rabat”, którego bank będzie udzielał od bieżącego zadłużenia klienta, konwertując mu kredyt na złotowy.

Czytaj więcej o tym: Banki masowo proponują frankowiczom ugody. Jak ocenić, czy to jest dobry deal? I czy podejrzanie dobra ugoda to pułapka?

Stopy procentowe w Szwajcarii w górę. A frank szwajcarski?

Z lepszych wieści dla frankowiczów trzeba zauważyć, że SNB pogroził palcem spekulantom walutowym, którzy chcieliby na fali podwyżek stóp procentowych grać na wzrost kursu franka (i tym samym wywoływać jeszcze szybszy wzrost jego ceny). „Aby zapewnić odpowiednie warunki pieniężne, SNB jest również skłonny do aktywności na rynku walutowym, jeśli to konieczne” – stoi w komunikacie.

A więc jest cień nadziei, że Szwajcarski Bank Narodowy nie dopuści do nadmiernego umacniania się franka, wynikającego z dużego popytu na – wreszcie dodatnio oprocentowane – depozyty w szwajcarskich bankach i szwajcarskie obligacje.

Generalnie jednak chyba nie ma wielkich szans na to, że kurs franka w najbliższym czasie spadnie. Będzie dobrze, jeśli zbytnio nie wzrośnie. Skoro rósł przy ujemnych stopach i rosnącej inflacji, to dlaczego miałby spadać przy dodatnich stopach procentowych?

Druga dobra wiadomość jest taka, że inflacja w Szwajcarii ostatnio już spada. W porównaniu z poziomem z lata – 3,5% albo coś koło tego poziomu – teraz mamy 2,9%. Co prawda SNB ostrzega, że będzie trudno zbić inflację do 2% albo poniżej tego poziomu, ale przynajmniej jest pewność, że najgorsze już za Szwajcarami (my tego komformu nie mamy). A więc podwyżki stóp procentowych nie będą tak drastyczne jak np. w USA. Dlaczego?

Są trzy powody, które sprawiają, że gospodarka Szwajcarii jest odporna na kryzys inflacyjny. I które chyba gwarantują, że kraj ten szybko pokona inflację (zainteresowanym polecam miniexplainer od Deutsche Welle):

>>> silny frank: podraża eksport (co jest problemem dla szwajcarskich firm), ale potania import, a większość inflacji jest dziś importowana. To, co jest problemem Polski – czyli drogi dolar i drogie paliwo, które powoduje, że wszystko drożeje – nie dotyczy Szwajcarii

>>> samowystarczalność energetyczna: 90% zużywanej przez Szwajcarów energii pochodzi z ich własnych elektrowni, a prąd ten (inaczej niż np. w Polsce) jest częściowo z energii odnawialnej, zaś jego ceny dodatkowo są kontrolowane przez rząd

>>> zamożność Szwajcarów: zarobki w Szwajcarii są na tyle wysokie, że wzrost kosztów utrzymania nie powoduje zamieszania w ich portfelach, nie żądają więc podwyżek i nie „generują” inflacji

Czytaj więcej o tym: To już wojna walutowa. Podwyżki stóp procentowych w USA, Szwajcarii i Wielkiej Brytanii. Czy złoty nie „pęknie”? Oto cztery problemy, które mogą go pogrążyć

Komu może opłacić się kredyt frankowy?

Zatem frankowiczom nie grozi chyba wysokie oprocentowanie ich kredytów. Stopy procentowe w Szwajcarii raczej nie poszaleją. To będzie – jeśli chodzi o oprocentowanie kredytu – najwyżej 3-3,5% w skali roku, a więc niewiele w porównaniu z poziomem 9-10%, który dziś widzą w harmonogramach kredytowych posiadacze kredytów opartych na stawce WIBOR. Niestety, całą radość może popsuć kurs franka, który raczej nie będzie sprzyjał.

Mając kredyt w wysokości 400 000 zł (albo 85 000 franków przy obecnym kursie) przy oprocentowaniu 3% i przy rozpisaniu spłaty na 20 lat, ten frankowy będzie kosztował w odsetkach 28 000 franków. A złotowy, przy oprocentowaniu 9% rocznie – 465 000 zł samych tylko odsetek. 28 000 franków w odsetkach przy obecnym kursie to tylko 133 000 zł. Pytanie, jaki będzie średni kurs franka przez kolejnych 20 lat, skoro przez ostatnich 15 lat zwiększył się z 2 zł do 5 zł.

Nawet gdyby się podwoił od obecnego poziomu, to przy założeniu stałego oprocentowania kredytu – ten we frankach w dalszym ciągu będzie tańszy od złotowego (280 000 zł odsetek). Tyle że nie mamy pewności, że oprocentowanie kredytu we frankach się nie zwiększy. Jest natomiast dość prawdopodobne, że przez 20 lat średnie oprocentowanie kredytu w złotych będzie znacznie niższe od 9%. Jeśli wyniesie 6% rocznie, to suma odsetek nie przekroczy 290 000 zł.

Większość osób, które takimi kalkulacjami są zainteresowane, nie rozważa wzięcia nowego kredytu, lecz już ma kredyt, którego saldo jest na dziś przeważnie niekorzystne, bo np. przez 15 lat spłacili kilkaset tysięcy złotych, a ich zadłużenie w przeliczeniu na polską walutę jest takie samo, jak na początku.

W ich przypadku poziom break even jest ustawiony zupełnie gdzie indziej – nie wystarczy, że kredyt frankowy będzie trochę tańszy od złotowego. On musiałby od dziś do końca trwania kontraktu być tańszy o kilkaset tysięcy złotych w odsetkach i po uwzględnieniu różnic kursowych. I to już może być problem. Stopy procentowe w Szwajcarii, jeśli pozostaną dość niskie, dają pewne nadzieje, ale to w dalszym ciągu jest rodzaj bardzo długoterminowego zakładu o wysokiej kwocie.

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Waluty obce – w tym franka szwajcarskiego – warto kupować w pewnym miejscu i po dobrych kursach – polecam Cinkciarz.pl. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl, łatwiej już nie będzie.

>>> Prosto i tanio możesz założyć IKZE i zaoszczędzić na podatku inwestując na emeryturę poprzez fundusze inwestycyjne. Porządną ofertę IKZE ma m.in. TFI UNIQA. Można tu kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy – 0,5% w skali roku. Żeby założyć konto IKZE, zainwestować pieniądze przez internet i zapłacić (trochę) niższy podatek – kliknij w ten link. A jeśli nie jesteś pewny/pewna czy IKZE po zmianach podatkowych się opłaca – przeczytaj ten poradnik.

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

źródło zdjęcia: Deutsche Welle