Kryzys energetyczny trwa, ceny węgla – tam gdzie w ogóle jest on dostępny – biją rekordy. W ciągu kilku miesięcy z niecałych 800 zł tona węgla podrożała do 3 000 zł. Barierą dla dalszych wzrostów ma być przyjęta przez Sejm ustawa gwarantująca ceny dla odbiorców indywidualnych oraz spółdzielni i wspólnot mieszkaniowych, które potrzebują węgla do ogrzewania. To już kolejna próba sztucznego tłumienia zapaści w branży energetycznej – najpierw chrust, teraz węgiel. Czy rzeczywiście ceny spadną i zimą będziemy mieli czym się ogrzewać? A może wzrost cen węgla jest nieuchronny?

Z czego wynikają te niedobory i drastyczny wzrost cen węgla? Na wzrost cen węgla składa się wiele czynników, zarówno tych o charakterze krajowym, europejskim, jak i globalnym. Z niektórymi z nich mamy do czynienia od dawna, inne natomiast pojawiły się znienacka – choć wielu pewnie nie zszokowały.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Drastyczny wzrost cen węgla: kto jest temu winny?

Zaczynając jednak od krajowego podwórka, warto zwrócić uwagę na to, że wydobycie węgla w Polsce już od dawna stale maleje – w ciągu ostatnich 40 lat spadło 3-krotnie. Przed obecnym kryzysem energetycznym surowiec był przecież stosunkowo tani, a koszty eksploatacji złóż stale rosły, co sprawiało, że państwo musiało dopłacać do interesu.

Jednocześnie polityka klimatyczno-energetyczna silnie napędzała i zresztą nadal będzie napędzać dążenia do zamykania kopalń i elektrowni węglowych. Ceny uprawnień do emisji CO2 silnie obniżają konkurencyjność węgla, tworząc (szkoda, że niewykorzystaną) pulę finansową dla implementacji źródeł odnawialnych, a ograniczenia związane ze wstrzymaniem wsparcia ze strony UE dla inwestycji opartych o paliwa kopalne powstrzymują rozbudowę tego rodzaju infrastruktury.

Dodatkowo aktualnie mamy inflację, która dotyka nie tylko konsumentów, ale także silnie wpływa na wydatki ponoszone przez producentów. Rosną przecież koszty pracy, ceny transportu, ceny paliw i materiałów wykorzystywanych w produkcji węgla, itp. Wszystko to sumarycznie prowadzi do wzrostu ostatecznej ceny surowca na składach.

Równocześnie nie da się uniknąć wpływu wojny w Ukrainie wywołującej na rynku surowców niepewność i panikę. Wielu konsumentów sprowokowanych informacjami, że węgla może w zimie zabraknąć, już teraz robi zakupy na zapas, napędzając przy tym popyt i zwiększając wzrost cen węgla, co jest korzystne dla „rosyjskich trolli”, którzy podburzając opinie społeczną, dążą do pogłębiania tych zawirowań na rynku.

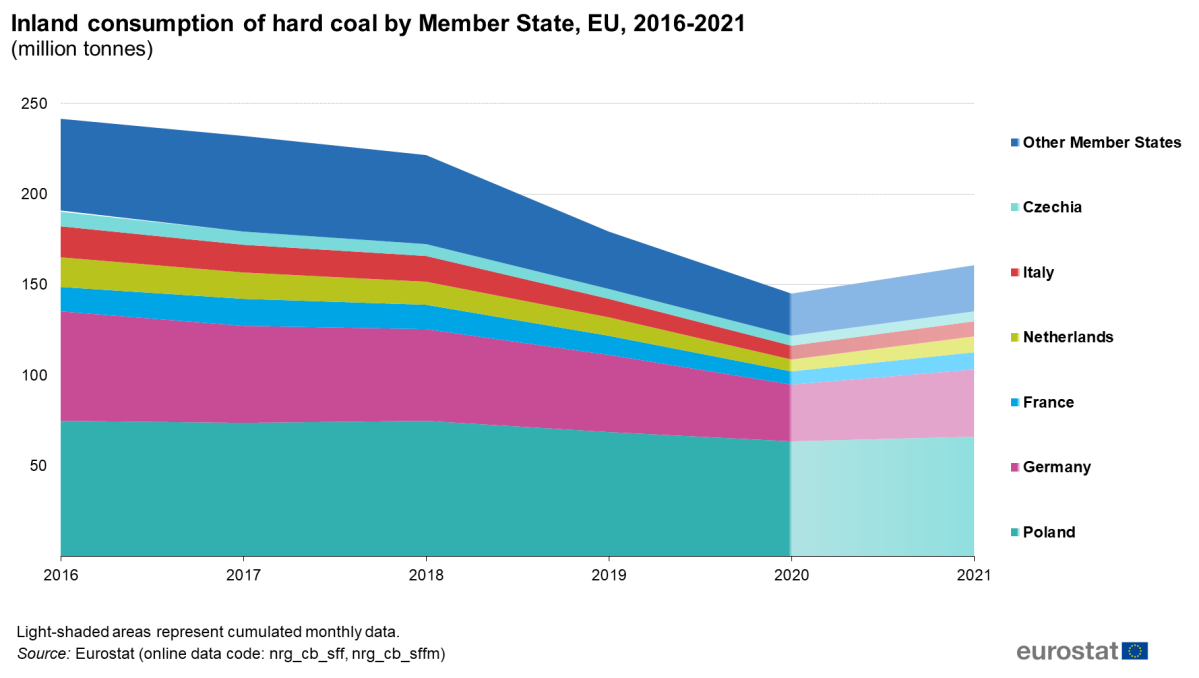

Na ceny w Europie, ale też w Polsce wpływ ma także rynek globalny. Polska jest największym producentem, a jednocześnie konsumentem węgla kamiennego w Unii Europejskiej. Łącznie pokrywamy aż 96% unijnej produkcji węgla i konsumujemy ponad 40% wspólnotowego zapotrzebowania.

Źródło: Eurostat

Jeśli chodzi o produkcję, to w Europie towarzyszą nam jedynie Czechy, natomiast o konsumpcję – głównie Niemcy (23%), Francja, Holandia i Włochy (każdy z nich pomiędzy 3–6%). Wśród wszystkich państw członkowskich UE z węgla nie korzysta jedynie Malta. To wszystko oznacza, że sporo węgla do państw wspólnoty trafia z importu.

Według Eurostatu w 2020 r. była to głównie Rosja (55,6%). Wprowadzając obecnie embargo na dostawy surowców rosyjskich, zwiększamy więc popyt, a co za tym idzie – również i ceny na alternatywnych rynkach, m.in. w Australii, Stanach Zjednoczonych, Kolumbii, Kazachstanie i wielu innych miejscach zasobnych w pokłady węgla.

Źródło: Kontrakty terminowe na węgiel w porcie Newcastle w Australii, tradingeconomics.com

Czy Polsce może zabraknąć węgla?

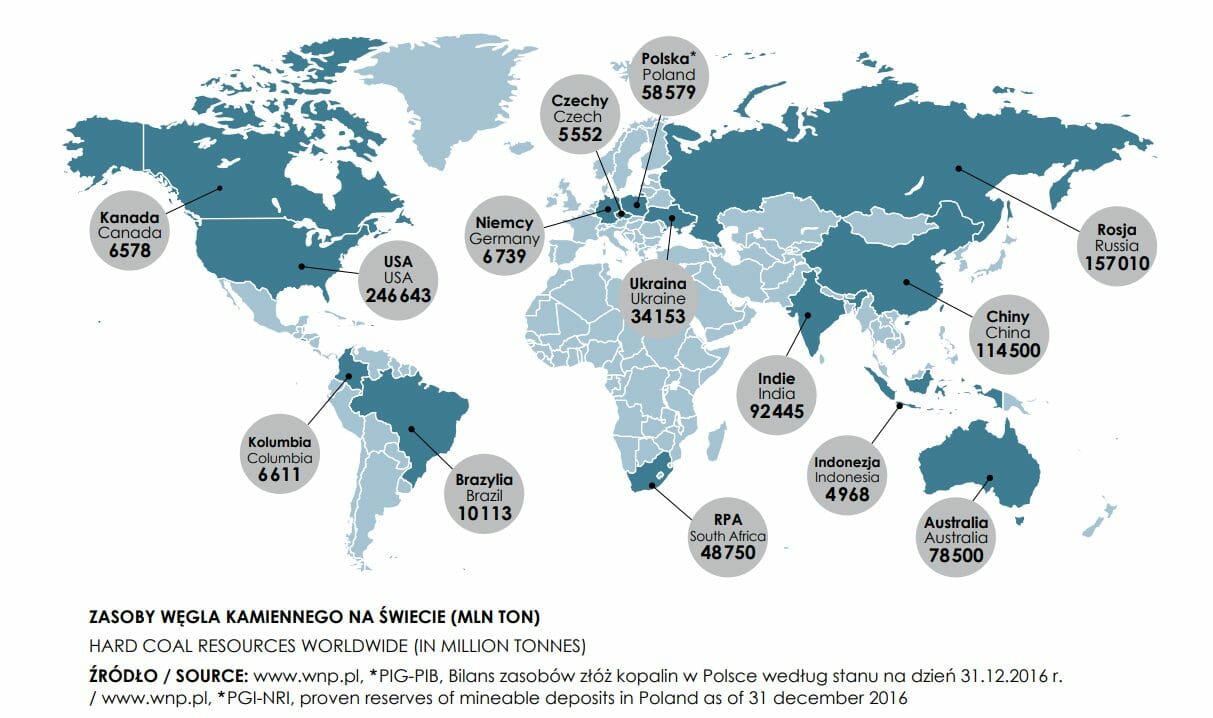

Według World Energy Council udział polskich złóż węgla kamiennego stanowi 8,3% wszystkich zasobów tego surowca na świecie. Udokumentowane pokłady bilansowe węgla kamiennego w Polsce w 2019 roku oszacowano na 64 330 mln ton, a zasoby przemysłowe na 4779 mln ton.

Ta pierwsza wartość dotyczy wolumenu złóż, który może podlegać wydobyciu, druga natomiast opisuje tę część zasobów, która może stać się przedmiotem ekonomicznie uzasadnionej eksploatacji optymalnej z punktu widzenia technicznego i ekonomicznego, przy spełnieniu określonych norm ochrony środowiska – czyli, mówiąc prościej, nie tylko jest możliwa, ale rzeczywiście może się opłacać.

Do tego dochodzi jeszcze klasa surowca – według ekspertów w Polsce zasoby węgla przyzwoitej jakości stanowią około 3,6 mld ton. Jak to zatem ma się do naszego zapotrzebowania?

Źródło: Państwowy Instytut Geologiczny, Węgiel kamienny, 2019 r.

W Polsce w 2020 r. zużyliśmy 63,5 mln ton węgla, jednocześnie pozyskując z krajowych kopalń 54,7 mln ton. Można powiedzieć zatem, że gdybyśmy przez najbliższe lata utrzymywali te wartości na podobnym poziomie, to węgla starczy nam na około 55 lat – w rzeczywistości jednak zarówno wydobycie, jak i zużycie węgla będzie stopniowo spadać aż do 2049 r., kiedy to polskie kopalnie mają zostać zamknięte.

W 2020 r. aż 82% brakującego wolumenu importowaliśmy z Rosji. Na nadchodzący sezon grzewczy rosyjskiego węgla jednak już nie kupimy. Według Głównego Geologa Kraju, Ministra Piotra Dziadzia – aktualnie w polskich kopalniach jesteśmy w stanie wydobyć około 44 mln ton węgla przy zapotrzebowaniu około 62 mln ton. Brakuje nam zatem jakieś 18 mln ton.

Potencjał spółek węglowych do zwiększenia wydobycia szacuje się na poziomie od 1–1,5 mln ton. Do tego dochodzą zapasy zgromadzone przez ciepłownie – 4 mln – i energetykę zawodową – kolejne 4 mln. Nie obędzie się bez importu – spółki skarbu państwa zakontraktowały 7 mln ton, a spółki prywatne 2 mln – razem 9 mln ton. Zakupy rozpoczęła także Rządowa Agencja Rezerw Strategicznych, która planuje zgromadzić 3 mln ton.

Po zsumowaniu, odnosząc zapotrzebowanie do dostępnego wolumenu surowca, mamy zapas sięgający 3 mln ton. Przyjmując więc nawet negatywny scenariusz, że któryś z łańcuchów dostaw zostałby przerwany, to nasze zapotrzebowanie pewnie i tak powinniśmy pokryć.

Czy ceny węgla muszą rosnąć? Czy propozycja rządu ma sens?

Aktualnie węgiel pochodzący z polskich kopalń jest 2,5-krotnie droższy, a ten importowany 5-krotnie droższy niż na początku 2022 r. A nie da się ukryć, że Polska węglem stoi – 36% energii pierwotnej zużywanej w Polsce pochodzi z węgla kamiennego, a w samej elektroenergetyce i ciepłownictwie jest to aż 71,1% Można więc stwierdzić, że wzrost jego cen uderzy w nas z wielką siłą.

Źródło: Forum Energii, Transformacja energetyczna w Polsce, Edycja 2022

Rząd, starając się ratować odbiorców indywidualnych, spółdzielnie i wspólnoty mieszkaniowe ogrzewające się węglem kamiennym, zobowiązał się do wprowadzenia ustawy mającej na celu zagwarantowanie cen węgla na poziomie nieprzekraczającym 996,60 zł za tonę. Na te działania przeznaczymy 3 mld złotych. Mimo że założenia mogą wydawać się słuszne, to propozycja ta – po głębszej analizie – budzi jednak sporo kontrowersji.

Przedsiębiorstwo, które zobowiąże się do sprzedawania węgla w cenie maksymalnej sięgającej wskazane 996,6 zł za każdą tonę, będzie mogło otrzymać 750 zł zwrotu, co łącznie daje 1746,6 zł. Zwrot ten uzyska jednak dopiero w styczniu 2023 r., do tego momentu brakujące pieniądze będzie musiało pokryć z własnych środków.

Z perspektywy polskich kopalń może okazać się to korzystne, ponieważ tam węgiel (jeśli jest dostępny) można kupić w cenie od 700 zł do 1200 zł za tonę. Natomiast dla sprzedawców węgla pochodzącego z importu – przynajmniej w obecnych realiach – mogłoby to oznaczać jedynie dokładanie do interesu, gdyż naprawdę trudno znaleźć oferty poniżej 2000 zł.

Według Głównego Urzędu Statystycznego gospodarstwa domowe ogrzewane indywidualnie zużyły w sumie w 2020 roku blisko 9 mln ton węgla. Dzieląc zatem 3 mld zł przez 750 zł dotacji, łatwo można obliczyć, że sfinansuje to zakup 4 mln ton węgla – co pokryje zapotrzebowanie dla około 1,33 mln gospodarstw domowych (ustawa przewiduje ograniczenie do 3 ton węgla na 1 gospodarstwo domowe).

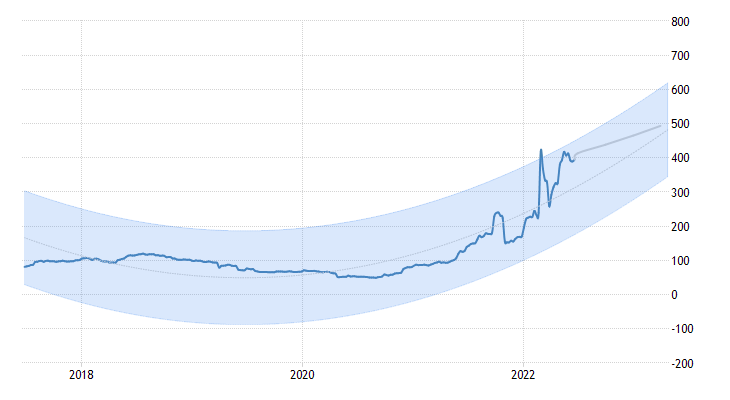

Przy 9 mln ton sprzedawcy otrzymają mniejszy zwrot – w wysokości około 333 zł, co dopnie się finansowo przy maksymalnej cenie węgla na poziomie ok. 1330 zł/t. Czy to będzie się opłacać przedsiębiorcom? Analitycy Trading Economics prognozują, że ceny węgla na świecie w ciągu najbliższych 12 miesięcy mogą sięgnąć nawet 493,38 dol./t – odpowiedź zatem nasuwa się sama.

Źródło: Prognoza cen węgla – węgiel w porcie Newcastle w Australii na najbliższe 12 miesięcy, tradingeconomics.com

A czy starczy węgla dla elektroenergetyki? I jak nam go wyceni?

Aktualnie sporo mówi się o cenach surowców energetycznych i paliw, pomijając niejako wątek dotyczący rosnących cen energii elektrycznej, która w zdecydowanej większości (szczególnie w sezonie grzewczym) produkowana jest z węgla. Wynika to zapewne z tego, że ceny elektroenergii dla odbiorców indywidualnych regulowane są przez Urząd Regulacji Energetyki i nie do końca odpowiadają w chwili obecnej realnej sytuacji na rynku – przez co jako odbiorcy indywidualni w zdecydowanej większości tego nie odczuwamy.

Podczas gdy koszt zakupu energii w taryfie C (przedsiębiorstwa i gospodarstwa rolne) przekracza już barierę 2 zł, cena 1 kWh w taryfie G (gospodarstwa domowe) to średnio ok. 0,80 zł. Można się więc spodziewać, że spółki obrotu wystąpią do URE o jeszcze wyższe podwyżki niż rok temu. Analitycy z Biura Maklerskiego Pekao przewidują, że ceny prądu dla gospodarstw domowych mogą wzrosnąć nawet do 70%.

Źródło: Analizy Biuro Maklerskie Pekao, twitter.com

Zimą 2021 r. – w trudnej sytuacji na europejskim rynku energetycznym – to właśnie węgiel zapewniał Polsce ciągłość dostaw energii i w odróżnieniu od państw Europy Zachodniej – popandemiczne podniesienie się produkcji przemysłowej, a dodatkowo kryzys energetyczny wywołany nakręcanymi przez Rosję zawirowaniami na rynku surowcowym, mroźna zima i trudne warunki atmosferyczne dla OZE – mimo że sporo mówiło się o blackoucie, dla nas nie stanowiły dużego zagrożenia.

Teraz tym tropem idą kraje Europy Zachodniej, które – oszczędzając niedostateczne rezerwy gazu ziemnego – zapowiadają stabilizację pracy systemów energetycznych poprzez zwiększoną eksploatację elektrowni węglowych.

Źródło: twitter.com

O tym, że węgiel stanowi ważny element bezpieczeństwa unijnego systemu energetycznego, świadczą wydarzenia z 2021 r., w którym Polska była eksporterem netto energii elektrycznej (2485 GWh), co wynikało głównie z tego, że w Europie brakowało energii, a jej wysokie ceny wpłynęły na zwiększenie rentowności eksploatacji elektrowni węglowych. W skutek czego, wykorzystując fakt, że węglowych mocy dyspozycyjnych w polskim miksie energetycznym nie brakuje, sprzedawaliśmy energię za granicę.

I w ten sposób w momencie utrzymującego się szczytowego zapotrzebowania na moc – ze względu na konieczność stabilizowania systemu – uruchamiane były wszystkie niezbędne źródła, bez względu na tzw. koszt krańcowy wytworzenia energii, który w przypadku rezerwowych, najczęściej wysokoemisyjnych źródeł węglowych znacznie przewyższa wysokość cen równowagi i wpływa na wzrost kosztów zakupu energii. Mówiąc krótko, im więcej energii potrzeba i system jest bardziej obciążony, tym w systemie pracuje więcej instalacji o wyższym koszcie wytwarzania energii, co bezpośrednio wpływa na wzrost cen na rynku.

Czarnego złota nam raczej nie zabraknie, ale wzrost cen węgla jest nieuchronny

Jeśli w tym roku taka sytuacja się powtórzy, to będzie to generowało kolejne podwyżki. Towarowa Giełda Energii w podsumowaniu 2021 r. wskazała, że średnia ważona cena na rynku dnia następnego wynosiła 401,17 (zł/MWh), co stanowiło ponad 90% wzrost względem 2020 r., kiedy było to 210,11 (zł/MWh) i 75% podwyżkę względem 2019 r. – 229,62 (zł/MW).

Miejmy jednak nadzieję, że w tym roku alternatywne łańcuchy dostaw nośników energii nie zostaną przerwane i unijne systemy energetyczne będą się dopinać, a ceny uprawnień do emisji CO2 nie ulegną wpływowi spekulantów. Węgla raczej nam nie zabraknie – z pewnością jednak czeka nas okres bardzo wysokich cen. Mamy wojnę, a wyższe ceny energii należy traktować jako koszt bezpieczeństwa i niezależności, który z mozołem, ale bez wątpienia musimy ponieść.

Poza tymczasowo zwiększoną eksploatacją paliw kopalnych potrzebujemy równoległej rozbudowy infrastruktury odnawialnych źródeł energii, jej magazynów i czystych mocy dyspozycyjnych (niezależnych od warunków losowych).

———————————–

„Finansowe sensacje tygodnia”: letnie pułapki dla portfela, wojna walutowa i północne wiatry

W tym odcinku podcastu „Finansowe sensacje tygodnia” Bednarek & Samcik przygotowują Was finansowo do wakacji. Najważniejsze letnie pułapki dla portfela oraz kilka rad, jak nie obudzić się we wrześniu tonąc w długach. Nie sztuką jest poleżeć w wakacje na plaży – sztuką jest od tego nie zbankrutować. A propos bankrutowania: czym może grozić nam wojna walutowa, którą właśnie rozpętały najważniejsze banki centralne na świecie? I czy to może podwyższyć nam koszty zagranicznych wakacji? Trzecią finansową sensacją tego tygodnia był wakacyjny trip Maćka Bednarka, który relacjonuje dlaczego Duńczycy nie boją się inflacji i czy możemy coś zrobić – bazując na ich doświadczeniach – żeby też się nie bać. Oczywiście poza wyjazdem do Danii. Zapraszam do posłuchania tutaj, albo na Spotify, Google Podcast, Apple Podcast i pięciu innych platformach podcastowych.

W tym odcinku podcastu „Finansowe sensacje tygodnia” Bednarek & Samcik przygotowują Was finansowo do wakacji. Najważniejsze letnie pułapki dla portfela oraz kilka rad, jak nie obudzić się we wrześniu tonąc w długach. Nie sztuką jest poleżeć w wakacje na plaży – sztuką jest od tego nie zbankrutować. A propos bankrutowania: czym może grozić nam wojna walutowa, którą właśnie rozpętały najważniejsze banki centralne na świecie? I czy to może podwyższyć nam koszty zagranicznych wakacji? Trzecią finansową sensacją tego tygodnia był wakacyjny trip Maćka Bednarka, który relacjonuje dlaczego Duńczycy nie boją się inflacji i czy możemy coś zrobić – bazując na ich doświadczeniach – żeby też się nie bać. Oczywiście poza wyjazdem do Danii. Zapraszam do posłuchania tutaj, albo na Spotify, Google Podcast, Apple Podcast i pięciu innych platformach podcastowych.

zdjęcie tytułowe: Jose Losada/Unsplash