Zaczynamy nowy cykl edukacyjny, w którym będziemy się zastanawiali nad inwestowaniem w nieruchomości. Czy to może być sposób ochrony oszczędności przed inflacją? Kto powinien pomyśleć o takiej lokacie kapitału, a kto niekoniecznie? Jakie są perspektywy zarobku, a gdzie kryje się ryzyko? Sprawdzam fakty i liczby i demaskujemy mity w temacie „zakup mieszkania jako inwestycji”

Hossa na rynku nieruchomości trwa właściwie nieprzerwanie od ponad dekady. Jedni mówią, że wynika z chronicznego deficytu mieszkań w Polsce (połowa młodych ludzi mieszka z rodzicami, choć mogłaby już próbować się usamodzielnić), inni – że to wynik pompowania cen przez inwestorów, którzy kupują nieruchomości jako pewną lokatę kapitału.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Prawda zapewne leży pośrodku. Mniej więcej 40-50% zakupów nieruchomości odbywa się za gotówkę, co sugeruje, że mniej więcej taki właśnie jest udział popytu inwestycyjnego w rynku nieruchomości. Co ciekawe, nie zmienia się to nawet teraz, gdy w czasie pandemii Covid-19 załamał się rynek najmu (nie ma turystów, ani studentów, upowszechniła się praca zdalna).

Zakup mieszkania jako inwestycja. Dlaczego oszaleliśmy na punkcie nieruchomości?

Dla dużej części osób kupujących nieruchomości zysk z wynajmu nie jest wcale kluczowym elementem „modelu biznesowego”. Oni raczej wierzą w to, że – niezależnie czy uda się zarobić na wynajmie – nieruchomość ochroni wartość ich majątku albo ją pomnoży (w dalszej części artykułu sprawdzę, czy mają rację).

Z różnych badań preferencji inwestycyjnych Polaków wynika, że jesteśmy narodem bodaj najbardziej w Europie przekonanym do inwestowania w nieruchomości. A właściwie: najbardziej w Europie wierzymy, że to dobry sposób lokowania kapitału.

Być może wynika to z faktu, że w Polsce kiepsko działa giełda papierów wartościowych (zdominowały ją państwowe koncerny, a debiutów nowych firm, rozpalających zmysły, jest niewiele), rynek obligacji jest kadłubowy, a fundusze inwestycyjne wzbudzają w większości Polaków strach lub przynajmniej nieufność. Gdy więc oprocentowanie depozytów spadło niemal do zera – dużej liczbie Rodaków nie przychodzi do głowy żadna inna myśl inwestycyjna. Tylko nieruchomości.

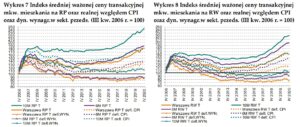

Czy kupujący nieruchomości z myślą o korzystnym ulokowaniu kapitału mają rację? Z danych NBP wynika, że w ciągu ostatnich kilkunastu lat ceny mieszkań – zarówno na rynku pierwotnym, jak i na rynku wtórnym rosły szybciej, niż inflacja. A więc nie tyle chroniły realną wartość oszczędności, ale wręcz ją jeszcze pomnażały. Zerknijcie na wykres poniżej.

Dla kogoś, kto zainwestował w nieruchomość, liczy się przede wszystkim sytuacja na rynku wtórnym, którą pokazuje prawa część infografiki. Jak widać na kropkowanych liniach, ceny mieszkań na rynku wtórnym rosły szybciej, niż inflacja.

W przypadku rynku warszawskiego (kropkowana linia żółta) mówimy o 20% przyrostu realnej wartości nieruchomości przez ostatnich 15 lat, a w przypadku średniej dla 10 miast (kropkowana linia zielona) mówimy o realnym przyroście kapitału ulokowanego w mieszkaniu o 50%.

Z czego wynika różnica? Ceny w Warszawie startowały z dużo wyższego pułapu, niż w mniejszych miejscowościach. Tak, czy owak, jeśli inflacja w Polsce w ciągu ostatnich 16 lat wyniosła sumarycznie ok. 27% (o tyle zmniejszyłaby się wartość nabywcza pieniędzy zakopanych w ogródku)…

…to inwestycja w metr kwadratowy mieszkania nie tylko wzrosła o tyle, ile wyniosła ta inflacja, ale dała jeszcze co najmniej 20-procentową „górkę”.

Zakup mieszkania to sposób na pomnożenie pieniędzy, czy „tylko” zachowanie ich realnej wartości?

Czy to jest gwarantowana sytuacja na kolejnych 16 lat? Niekoniecznie. Bardzo długoterminowe dane mierzące realną wartość nieruchomości na rynku amerykańskim mówią, że w bardzo długiej perspektywie nieruchomości powinny drożeć w takim tempie, w jakim spada wartość nabywcza pieniądza – ani szybciej, ani wolniej. Jest to więc przede wszystkim „przechowywacz” majątku, podobnie zresztą, jak złoto. Tutaj macie nominalne (niebieska linia) ceny nieruchomości oraz te skorygowane o inflację (czarna linia)…

…a poniżej wykres pokazujący zmiany cen różnych dóbr w bardzo długiej perspektywie. Nieruchomości są na tym wykresie mniej więcej w takim punkcie, jak inflacja:

Oczywiście: mówimy tutaj o zmianie wartości nieruchomości, która „nie pracuje”. Ewentualny dochód z wynajmu daje dodatkowe przychody i powoduje, że nieruchomość już nie tylko przechowuje wartość, ale też daje dodatkowe zyski (o najmie i możliwych realnych zyskach porozmawiamy później).

Głównym potencjalnym minusem inwestycji w nieruchomość jest to, że jeśli nie będziemy czerpać z niej dodatkowych pieniędzy, to być może „zamrożone” w nieruchomości pieniądze nie będą optymalnie wykorzystane, bo mogłyby przecież pracować gdzieś indziej.

Gdzie? Oczywiście: intuicyjnie myślimy o depozytach bankowych. Bywały przecież czasy, w których oprocentowanie depozytów bankowych biło inflację na głowę. To oznacza, że mając „niepracującą” nieruchomość po prostu chronimy oszczędności przed inflacją, zaś lokując te same pieniądze w banku – otrzymujemy procent przewyższający wskaźnik inflacji.

Tyle, że w najbliższym czasie nie wygląda na to, żebyśmy mieli wrócić do czasów, gdy oprocentowanie depozytów wynosiło 6-7% i nawet dochód z najmu nie zawsze był na tyle wysoki, by tym bezpiecznym i łatwym zyskom z depozytów dorównać.

Przeciwnie, wydaje się, że na dobre osiedliśmy w erze niskich stóp procentowych. Powodem jest gigantyczny i stale rosnący dług państw, które – aby móc obsługiwać odsetki – będą musiały trzymać możliwie nisko stopy procentowe (im niższe stopy, tym niższe koszty obsługi długu). To oznacza, że stosunkowo rzadka będzie sytuacja, w której stopy procentowe (i oprocentowanie depozytów) będzie wyższe, niż aktualna stopa inflacji.

Gwarancję przebicia inflacji dają natomiast obligacje skarbowe – ale tylko te długoterminowe, 4-letnie i 10-letnie. Tyle, że inwestycja w obligacje skarbowe jest de facto zakładem o wypłacalność państwa. Dlatego nie powinna to być jedyna antyinflacyjna inwestycja w portfelu kogoś, kto posiada poważny kapitał i chciałby chronić jego realna wartość lub go pomnożyć.

——————–

ZAPROSZENIE

Grupa Murapol, jedna z dominujących w kraju firm deweloperskich, zachęca czytelników „Subiektywnie o finansach” do sprawdzenia najnowszych promocji. Zapraszam do kliknięcia poniższego baneru lub – jeśli będzie z tym problem – niniejszego linku i do zapoznania się z aktualną ofertą

——————–

Pięć sposobów inwestowania na rynku nieruchomości

Jeśli więc ktoś chce ochronić wartość swoich oszczędności przed inflacją, to z całą pewnością może rozważyć zakup nieruchomości jako jedną z alternatyw. W jakiej formie można wejść na ten rynek? Opcji jest kilka, ale niestety nie wszystkie są dostępne w Polsce:

>>> zakup mieszkania, apartamentu, domu – jeśli ktoś ma wystarczająco duży kapitał

>>> zakup udziałów w spółce, „spółdzielni”, inwestującej w mieszkania (doradzam ostrożność i ograniczone zaufanie, bo takie spółki mają zarówno dobre, jak i złe historie)

>>> zakup udziałów w funduszu inwestycyjnym działającym na rynku nieruchomości (mieszkaniowych, biurowych, komercyjnych) – obecnie takich funduszy już w Polsce nie ma, bo kilka z nich skompromitowało się fatalnymi wynikami

>>> zakup REIT-u, czyli udziału w spółce dywidendowej zarządzającej np. galerią handlową. Spółka wypłaca zyski z wynajmu powierzchni posiadaczom REIT-ów w formie dywidend – obecnie ta forma lokowania kapitału nie jest przewidziana w polskim prawie, ale są w Polsce spółki „REIT-opodobne”, która starają się działać tak, jak REIT-y, ale bez preferencji prawnych związanych z tym instrumentem

>>> zakup akcji notowanej na giełdzie spółki deweloperskiej. Co ciekawe, jak wynika ze statystyk za ostatnich kilkadziesiąt lat z rynku amerykańskiego, jest to jedna z bardziej skorelowanych z poziomem inflacji inwestycji. A więc ceny akcji spółek deweloperskich często rosną w czasie wyższej inflacji.

Na warszawskiej giełdzie jest notowanych kilkanaście firm deweloperskich (w tym Ronson, Echo Investment, Dom Development, Marvipol). Warto jednak zdawać sobie sprawę, że lokowanie pieniędzy w akcje spółki deweloperskiej to coś zupełnie innego, niż zakup mieszkania (czy innego rodzaju bezpośrednia inwestycja w nieruchomości). Tak samo, jak zakup złota to nie to samo, co zakup akcji kopalni złota. Zmienność cen akcji spółek budujących mieszkania jest znacznie większa, niż zmienność cen mieszkań.

Widać to choćby na porównaniu notowań indeksu WIG20 oraz indeksu spółek deweloperskich w ciągu ostatnich 20 lat.

——————-

ZAPROSZENIE NA WEBINARIUM:

„CZY W CZASACH WYSOKIEJ INFLACJI OPŁACA SIĘ KUPOWAĆ MIESZKANIA?”

Zapraszam na spotkanie online, w czasie którego porozmawiamy o tym, czy lokowanie kapitału w nieruchomości może uchronić go przed inflacją, która – jak wszystko na to wskazuje – rozgościła się u nas na dobre. Podczas spotkania wspólnie z moim gościem opowiemy:

- jakie są podstawowe zalety i wady lokowania kapitału w nieruchomości (w tym mieszkaniowe)

- jakie są możliwości inwestowania na rynku nieruchomości

- jakie cechy powinna mieć inwestycja w nieruchomości, by miała szansę generować dochód?

- jakich pułapek unikać przy inwestowaniu w nieruchomości

Przedstawię trochę historycznych danych i wykresów oraz porozmawiam z przedstawicielem firmy deweloperskiej Murapol, którego zapytam o rady dla tych z Was, którzy chcą inwestować w nieruchomości.

Spotkanie odbędzie się w środę 28.IV o godz. 19.30. Aby wziąć w nim udział, należy się zarejestrować pod tym linkiem

——————-

Sześć cech nieruchomości jako inwestycji

Jakie argumenty przemawiają za zakupem mieszkania w celu ochrony majątku przed inflacją, a które każą rzecz przemyśleć? Oto sześć cech tego typu inwestycji.

Po pierwsze: mieszkanie jest inwestycją niepłynną (nie da się wycofać pieniędzy z dnia na dzień, a nawet z miesiąca na miesiąc), z założenia długoterminową, a więc powinniśmy je kupować za pieniądze, których w przewidywalnej perspektywie nie będziemy potrzebowali. Nie ma nic gorszego, niż znaleźć się pod ścianą i musieć sprzedać mieszkanie ze względu na nagłą potrzebę finansową. Pomijając koszty transakcyjne taka sytuacja daje niemal „gwarancję”, że będziemy oddawali nieruchomość z 10-20% dyskonta. Nie doprowadź do sytuacji, w której nieruchomościowa inwestycja spowoduje zachwianie Twojej płynności finansowej. Lepiej zlewarować się częściowo kredytem bankowym, niż „wystrzeliwać” się ze wszystkich oszczędności.

Po drugie: mieszkanie to inwestycja wysokokwotowa, więc i stosunkowo trudna do zastosowania tzw. dywersyfikacji (czyli rozłożenia ryzyka na wiele nieruchomości). Nie każdy może kupić od razu pięć mieszkań i zróżnicować ryzyko „rynkowo-lokalizacyjne”, ale wytrawni inwestorzy zwykle utrzymują udział nieruchomości w portfelu na poziomie ok. 20%. Nie polecam inwestować w nieruchomości wszystkich swoich oszczędności. Zwłaszcza jeśli nie możemy zdywersyfikować inwestycji kupując wiele nieruchomości.

Po trzecie: zwrot z kapitału, czyli ewentualna nadwyżka wzrostu wartości mieszkania ponad stopę inflacji (niezależnie od ewentualnych dochodów z wynajmu) w bardzo dużym stopniu zależy od lokalizacji. Zakup nawet tańszego mieszkania w kiepskim miejscu oznaczać będzie, że mieszkanie to będzie zyskiwało na wartości ok. dwa razy wolniej, niż mieszkania w dobrym miejscu, za które na starcie trzeba zapłacić więcej. Oczywiście to jest też kwestia granicy tej ceny: ważne, żeby kupić nieruchomość w atrakcyjnej lokalizacji, ale drastycznie nie przepłacić. Znam osoby, które w szczycie poprzedniej bańki nieruchomościowej kupowały mieszkania po takich cenach, że dopiero dziś wartość ich nieruchomości się do tej ceny zbliża. Lokalizacja ma też wpływ na ewentualne dochody z najmu.

Po czwarte: mieszkanie warto kupować od dobrego, renomowanego dewelopera, który nie ma kłopotów z powtarzalną jakością swojej „produkcji”. Nie ma nic gorszego, niż zakup nieruchomości na osiedlu, które akurat deweloperowi „nie wyszło”. W grę wchodzą zbyt duże pieniądze, by pozwolić sobie na ryzyko, że jakość będzie dziełem przypadku. Liczy się też trwałość i jakość oraz wytrzymała technologia: ostatnio ktoś pokazywał mi dom, który został zbudowany z konstrukcji drewnianej o trwałości 20-30 lat. Mimo ceny o 10-15% mniejszej, niż inne nieruchomości w okolicy – nie jest w stanie znaleźć kupca. Widziałem też piękne mieszkanie w koszmarnej lokalizacji, które nie może się sprzedać od kilku miesięcy mimo ceny 0 20% niższej od cen podobnych mieszkań, które „schodzą na pniu”.

Po piąte: nieruchomość to realne aktywo, co niesie za sobą plusy, jak i minusy. Te ostatnie oczywiście wynikają z faktu, że nie od wszystkich nieszczęść można się ubezpieczyć, że nieruchomości nie da się schować przed państwem, ani przed urzędem skarbowym (ktoś w końcu wpadnie na to, żeby wprowadzić w Polsce podatek katastralny).

Podstawowym plusem jest zaś to, że mieszkanie to nie bitcoin, czy jakakolwiek inwestycja w wirtualnym świecie. Nie zniknie z dnia na dzień, nie straci na wartości 90%, nie da się jej ukraść. W świecie, w którym banki centralne drukują biliony euro i dolarów, coraz większe znaczenie będą miały realne aktywa, których nie da się „wydrukować”. W każdym portfelu inwestycyjnym powinny być zarówno akcje, obligacje, ETF-y, fundusze inwestycyjne, może też waluty, ale musi być 15-20% miejsca na realne aktywa. Jeśli nie na nieruchomości, to może chociaż na złotą monetę.

Po szóste: nie oczekuj od inwestycji w nieruchomość, że będzie zawsze dawała 6-7% rocznego zwrotu. Ostatnie lata nas do tego przyzwyczaiły, ale tak nie musi być zawsze. Jest bardzo prawdopodobne, że zakup porządnej nieruchomości uchroni cię przed inflacją. Jest też możliwe, że przyniesie realny wzrost wartości twojego majątku, ale nie ma co do tego żadnej pewności.

Jeśli oczekujesz szybkiego pomnażania kapitału, udaj się raczej na rynek kapitałowy i kup akcje największych światowych koncernów. W nieruchomości inwestuje się pieniądze, które mają „pracować” spokojnie i raczej nie będzie to najbardziej zyskująca na wartości inwestycja w twoim życiu. Ale nie będzie też na pewno najgorszą. To właśnie niska zmienność – nie zdarzy się, że twoje mieszkanie z dnia na dzień straci połowę wartości, zaś z akcjami spółek giełdowych to się może stać – jest największym atutem tego rodzaju inwestycji.

W kolejnych odcinkach naszego cyklu sprawdzimy:

>>> jaka może być przyszłość rynku najmu mieszkań?

>>> jakie są scenariusze dla cen nieruchomości w najbliższych latach i od czego będzie zależał rynek mieszkań?

——————————

Inwestując w mieszkania najlepiej kupować je od sprawdzonych i rzetelnych deweloperów, posiadających szeroką ofertę i gwarantujących stabilną jakość. Partnerem tego cyklu edukacyjnego jest Grupa Murapol, działająca na rynku już 20 lat. To deweloper mieszkaniowy o najbardziej zdywersyfikowanej mapie działalności – obecna oferta Grupy Murapol jest dostępna na terenie 17 miast. W ciągu 20 lat działalności Murapol sprzedał 20.000 mieszkań

Grupa Murapol zachęca czytelników „Subiektywnie o finansach” do sprawdzenia najnowszych promocji (rok bez rat, miejsce parkingowe w cenie mieszkania, pieniądze na wykończenie mieszkania, zapewnienie dochodów z najmu, ubezpieczenie na wypadek utraty stałego źródła dochodów albo pobytu w szpitalu). Zapraszamy do kliknięcia tego linku i zapoznania się z aktualną ofertą

zdjęcie tytułowe do tekstu: Youssef Abdelwahab/Unsplash.com