Prawnicy robią wszystko, by jak najbardziej skorzystać na frankowym eldorado. Pomysły są coraz bardziej odważne. Jedna z kancelarii uruchomiła… frankowego czatbota, który podsyła klientom gotowe wzory reklamacji. Inna obiecuje, że za darmo poprowadzi klientowi drugą sprawę, gdyby to bank go pozwał o bezumowne używanie kapitału

O tym, jak wielka kasa jest do zarobienia przez prawników, którzy specjalizują się (lub zaczną) w sporach frankowiczów z bankami, najlepiej przekonują liczby. Średnie wynagrodzenie kancelarii zajmującej się taką sprawą to 15.000-20.000 zł, czasem dodatkowo jest success-fee. Gdyby przyjąć, że do sądu pójdzie tylko co piąty frankowicz i że czysty zysk prawników wyniesie tylko połowę tego, co wezmą od klienta, to ten rynek może być wart miliard złotych.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Z Messengerem na wojnę z bankiem?

Co prawda nie wiadomo jak ostatecznie rozwinie się linia orzecznicza, ale na razie frankowe kancelarie są na fali i wygrywają dużo spraw, co dodatkowo napędza im koniunkturę – każda wygrana natychmiast „ląduje” na skrzynkach e-mailowych setek frankowych „aktywistów” i jest kolportowana po kraju via media społecznościowe.

Sposobów promowania swoich usług frankowe kancelarie stosują bezlik, nierzadko posiłkując się pośrednikami. Są też przykłady działań nielegalnych, np. wykradania z banków baz klientów z kredytami frankowymi, razem z ich numerami telefonów i adresami e-mail.

Niektórzy stawiają na automatyzację i innowacyjność. Estoński prawniczy start-up HUGO.legal poinformował o uruchomieniu pierwszego… frankowego bota, który za pomocą Facebook Messengera rozpytuje klienta o jego kredyt, a potem na tej podstawie przygotowuje dla niego „startowy pakiet” pism do banku, gdyby chciał wszcząć z tym bankiem spór prawny.

Nie byłbym sobą, gdybym nie wziął udziału w tym dziwnym pomyśle. A może wcale nie takim dziwnym? Przecież mówi się, że zawód prawnika jest na wymarciu, bo przeciętną analizę prawniczą z powodzeniem może wykonać robot wyposażony w elementy sztucznej inteligencji. Więc dlaczego nie mógłby wykonać pisma w sprawie kredytu indeksowanego do franka?

FrankBot nudny jak flaki z olejem. O życiu z nim nie pogadasz

Wszedłem więc do Facebook Messengera, odszukałem bota estońskiej kancelarii (co się zowie podobno FrankBot) i zacząłem z nim konwersować. Nie było łatwo, bo ten czatbot jest bardzo monotematyczny, pozwala wypowiadać się tylko w wąskim zakresie (odpowiedzi tak/nie lub możliwość wyboru spośród dwóch możliwych ścieżek postępowania).

„Chcę za pośrednictwem orawniczego chatbota uzyskać pomoc w sprawie tzw. kredytu frankowego” – tę opcję wybrałem, po czym zaakceptowałem regulamin i zasady prywatności oraz nie zgodziłem się na klauzulę marketingową („czy chcesz otrzymywać od nas wiadomości w przyszłości, obiecujemy, że nie będzie to częste”).

Następnie odpowiedziałem na kilka pytań (czy jestem konsumentem, w jakiej walucie mam kredyt, kiedy został zawarty itp.). Kiedy pomyliłem się w odpowiedzi na jedno z pytań i wpisałem w okienku czatu frazę: „pomyliłem się w odpowiedzi, zacznijmy jeszcze raz”, bot z rozbrajającą szczerością oświadczył: „nie rozumiem twojej wiadomości, jestem chatbotem, a nie prawdziwym człowiekiem i wciąż sporo nauki przede mną”

Na szczęście to nieporozumienie między mną i botem zaowocowało rozpoczęciem procedury od nowa, co jest cenną sugestią dla Was – gdybyście też chcieli wrócić na początek, to zapytajcie bota jaka dziś pogoda, albo coś w ten deseń. Na bank się chłop „zatnie”.

Po udzieleniu odpowiedzi na jeszcze kilka pytań – wśród nich niestety te wrażliwe, o imię, nazwisko, numer telefonu i adres mój oraz mojego banku – bot zaproponował, że sporządzi i wyśle w moim imieniu wniosek do banku o udzielenie informacji na tema kredytu (potrzebne do sporządzenia pozwu) oraz reklamacji-wezwania banku do zaproponowania ugody (ważne jako tzw. ugodowa próba przed procesem sądowym).

Robot napisał mi wniosek i reklamację do banku. Jak mu poszło?

Bot nie omieszkał dodać, że jeśli mi taki zakres usług nie wystarczy, to chętnie przekieruje mnie do pracowników kancelarii, którzy za 400 zł przeanalizują moją umowę, a potem ewentualnie się ze mną spotkają i poprowadzą sprawę. Widać więc, że bot jest tylko prostym narzędziem reklamowym (bo na pewno zdobędzie rozgłos w mediach) i akwizycyjnym, nie zaś – jak się reklamuje – robo-prawnikiem.

Trzeba jednak powiedzieć, że robo-pisemka są zgrabnie napisane i zapewne nie odbiegają jakością od tych wszystkich dokumentów, które seryjnie przygotowują dla swoich klientów „frankowi” prawnicy, rękami swoich asystentów oraz funkcji „copy” i „paste” na klawiaturze komputera. A są za darmo. To znaczy za udostępnione firmie dane o kliencie ;-).

Mam mieszane uczucia. Z jednej strony robot rzeczywiście przygotowuje wstępne dokumenty do wszczęcia sporu z bankiem i wyglądają one na solidne (jest dużo paragrafów i odwoływania się do orzecznictwa, zarówno polskiego, jak i europejskiego, włącznie z ostatnim, „dziubakowym” orzeczeniem TSUE). Z drugiej strony – to i tak tylko teaser, po którym następuje zejście na ziemię, czyli do „żywego” prawnika, któremu trzeba zapłacić żywą gotówką. Gdyby ten FrankBot pogadam z SądBotem i gdyby potrafili razem urzeźbić wyrok – to co innego.

Gwarancja darmowej obsługi przez trzy lata. Ale jaka to obsługa?

Jedni mają FrankBota, a inni wykorzystują stare, wypróbowane metody działania: gwarancję procesu za darmo. Ale nie tego frankowego, tylko tego drugiego, który bank może wytoczyć frankowiczowi za bezpodstawne korzystanie z pieniędzy po ewentualnym unieważnieniu umowy.

„To prawda, że proces sądowy z bankiem jest skomplikowany i pracochłonny. Jednak zawsze jesteśmy doskonale do niego przygotowani. (…) Z całą oczywistością wiemy, że po prawomocnym wyroku banki nie będą uruchamiały drogi sądowej (bo nie mogą na niej już nic uzyskać) i nic złego nie grozi naszym Klientom”

– pisze w liście rozsyłanym e-mailem firma powiązana z jedną z kancelarii. To brzmi prawie jak gwarancja sukcesu. Ale nie chodzi o taką gwarancję, lecz zupełnie inną:

„Jeżeli jednak bank, nawet bez podstaw prawnych, wytoczył jakiekolwiek postępowanie sądowe przeciwko naszemu Klientowi, to wtedy do gry wejdzie nasza nowa gwarancja. To gwarancja ochrony przez trzy lata po prawomocnym wyroku. W ramach tej gwarancji, w przypadku jeżeli bank wytoczyłby jakiekolwiek powództwo przeciwko naszemu Klientowi, będziemy prowadzili takie postępowanie bezpłatnie”

– dodają wysłannicy kancelarii. Do pełni szczęścia – ale i to pewnie jest już tylko kwestia czasu – brakuje już tylko prawników, którzy zagwarantują klientom wygrany proces.

Nie wiem co warta jest taka gwarancja. Co z tego, że prawnik będzie pracował bezpłatnie w sytuacji, gdyby jego klient został pozwany przez bank, gdy przecież nic tego prawnika nie zmusi, by pracował dobrze? No, ale „frankowi” prawnicy doskonale wiedzą, jak ludzie reagują na takie słowa, jak „gwarancja”. Skoro gwarantują, to nie może się nie udać, prawda? ;-).

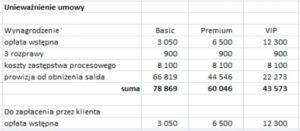

Za ile pracują prawnicy dla banków?

Na koniec jeszcze drobne spostrzeżenie dotyczące prawniczych „tabel opłat i prowizji”. Rozmawiałem ostatnio z prawnikiem jednego z dużych banków i opowiadał mi ile jego bank – płaci zewnętrznym prawnikom za outsourcing sprawy frankowej. Podobno jest to jakieś 7000-8000 zł i to bez żadnego success-fee. Za takie pieniądze zewnętrzni prawnicy mieliby brać hurtem sprawy przeciwko frankowiczom, odciążając banki? Umów nie widziałem, ale źródło cenię sobie wysoko.

Porównajcie to z kwotami, które krążą po rynku i które mówią o tym ile pieniędzy „frankowi” prawnicy chcą od klientów banków. Poniżej tabelka opisująca ofertę jednej z dużych kancelarii odszkodowawczych, która ostatnio „przebranżowiła” się na franki. Ktoś tu kogoś nieźle „obrabia”, jeśli to prawda. Już chyba wolałbym mieć kredyt frankowy do końca życia, niż tyle zapłacić za jego zlikwidowanie.