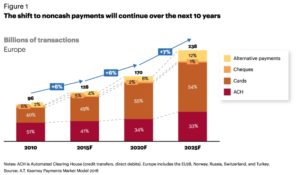

Jeśli wierzyć analitykom z firm doradczych, najbliższe 10 lat może przynieść nam istną rewolucję w sposobach płacenia. Według firmy AT Kearney do 2025 r. liczba transakcji bezgotówkowych, które przeprowadzają mieszkańcy Starego Kontynentu, może się podwoić (ze 128 do 238 transakcji rocznie).

O ile dziś tylko co czwarta transakcja płatnicza w Europie jest bezgotówkowa (w Polsce co piąta), to za blisko 10 lat będzie to już niemal co druga transakcja. Nie wiem jak często używacie do płacenia czegoś innego, niż gotówka (karty, przelewy, BLIK, płatności telefonem, płatności przelewami pay-by-link w sklepach internetowych, PayPal), ale wydaje mi się, że większość z moich czytelników jest powyżej przeciętnej, czyli jednej transakcji bezgotówkowej co trzy dni.

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

Za 10 lat macie płacić bez-cashowo dwa razy częściej, niż dziś. Połowę tych transakcji wciąż będą stanowiły zakupy kartowe, co trzecią – przelewy, zaś 12% to będą płatności nowymi sposobami (telefonem, bitcoinami).

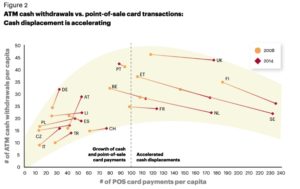

AT Kearney prezentuje – a ja wklejam poniżej – ciekawy wykres, z którego wynika, że duży wpływ na tempo rozwoju płatności bezgotówkowych ma… gęstość sieci bankomatów. Tam, gdzie liczba transakcji bankomatowych na osobę w skali roku rośnie (ale bankomaty nie są tak dostępne, jak w innych krajach, oś Y), tam stosunkowo niewielki jest też przyrost transakcji bezgotówkowych (oś X). To oznacza, że wykres pokazujący zmianę trendów płatniczych w danym kraju jest stromy.

Tam, gdzie transakcji bankomatowych było w przeszłości bardzo dużo, a dziś ich liczba na osobę spada (ludzie nasycili się już bankomatami), tam bardzo szybko rośnie liczba transakcji bezgotówkowych (to te długie, spadające linie w Holandii, Szwecji, Finlandii, Wielkiej Brytanii). Krótko pisząc: trzeba dać się ludziom „wyszumieć” stawiając bankomaty na każdym rogu, a sami dojdą do wniosku, że już im się nie chce.

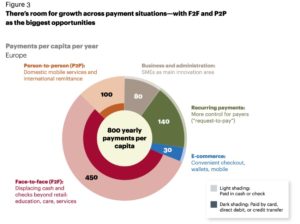

Dwa kolejne wykresy pokazują w jakich miejscach płacimy – na każdego Europejczyka rocznie przypada 800 transakcji – i w jaki sposób można w związku z tym rozwijać płacenie bez gotówki. Z tych 800 transakcji jakieś 80 transakcji to te dokonywane w urzędach i w ramach różnych biznesów, 140 transakcji rocznie to comiesięczne, stałe rachunki, 30 transakcji to zakupy w sklepach internetowych, 100 transakcji to zdalne przekazywanie pieniędzy między osobami (pożyczki, składki na wspólne imprezy, przekazywanie rodzinie pieniędzy, gdy pracujemy w innym mieście itp.), zaś aż 450 to transakcje, w których fizycznie widzimy przed sobą osobę, której płacimy.

I w tych dwóch ostatnich obszarach jest potencjał, by umożliwiać ludziom płacenie inaczej, niż gotówką. W przypadku rozliczeń rodzinnych zdalnych mogą to być systemy przelewów z telefonu na telefon (już w Polsce takie są, choćmy BLIK), zaś w przypadku transakcji face-to-face – bankowość mobilna. Transakcje przez smartfona mają o tyle przyszłość, że już dziś połowa mieszkańców świata jest połączona z internetem stale lub przynajmniej raz na godzinę. I już dziś te osoby wykorzystują smartfony do kupowania, dzielenia się wiadomościami o zakupach, szukaniu produktów do zakupu, geolokalizacji i płacenia.

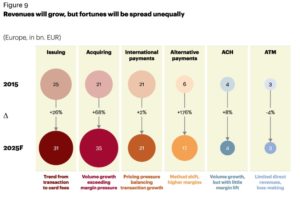

No i na koniec o tym na czym będą zarabiały europejskie firmy finansowe w przyszłości. Dziś w przychodach z działalności „bezgotówkowej” 25 mld euro pochodzi z wydawania kart, 21 mld euro z rozliczania transakcji, 21 mld euro z transakcji transgranicznych, 6 mld euro z płatności alternatywnych, 4 mld euro z przelewów pay-by-link i 3 mld euro z bankomatów. Jak to będzie wyglądało za mniej, niż 10 lat? Rozliczanie transakcji kartowych będzie rządziło (35 mld euro) oraz bardzo szybko urosną przychody z nowych rodzajów płatności (smartfonem, peer-to-peer, czyli bezpośrednio między ludźmi, pieniędzmi podobnymi do bitcoinów itp.).