Jak powszechnie wiadomo, w porównaniu z obywatelami bogatego Zachodu (ze szczególnym uwzględnieniem Dzikiego Zachodu :-)) jesteśmy biedni jak mysz kościelna. Jakkolwiek ostatnio nabraliśmy trochę ochoty do gromadzenia – przez dwa lata udało nam się zaoszczędzić dodatkowe 55 mld zł – to jednak z naszymi 6500 euro aktywów finansowych przypadających na mieszkańca wciąż nie możemy równać się z liderami rankingów.

Przeciętny Amerykanin ma na koncie w banku, w akcjach, obligacjach, funduszu emerytalnym, albo na polisie oszczędnościowej równowartość jakichś 152.000 euro. Japończyk – 84.000 euro. Zachodni Europejczyk – 58.600 euro. Ponad dziesięć razy więcej, niż przeciętny Polak.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

To, że nie jesteśmy bogaci oszczędnościami, nie oznacza, że nie jesteśmy majętni. Już jakiś czas temu wyszło na jaw, że jeśli chodzi o nieruchomości, to jesteśmy zamożniejsi nawet od Niemców (z tym, że oni na swoje generalnie zapracowali z pomocą Amerykanów i Planu Marshalla, a my swoje dostaliśmy od państwa lub kupiliśmy na kredyt). A we wtorek bank BZ WBK oraz Polityka Insight ogłosiły raport, który nie tylko tę majętność potwierdza, ale i donosi, że będzie ona w szybkim tempie rosła.

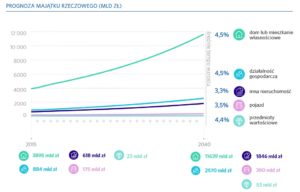

Autorzy raportu podliczają majątek przeciętnego gospodarstwa domowego na – bagatela – 441.000 zł netto (bez długów). Z tego jakieś 380.000 zł przypada na nieruchomości (jeśli nie masz – choćby kupionego na kredyt we frankach – tyle wartego mieszkania, domu, albo hacjendy – to się wstydź, gdyż zaniżasz średnią), a 75.000 zł na aktywa finansowe.

To mniej więcej zgadza się z wyliczeniami Allianza, bo jeśli przeciętne gospodarstwo domowe liczy 2,6 osoby, to na jedną dorosłą przypada 35.000 zł, czyli 7500 euro. Poza nieruchomościami i pieniędzmi w bankach lub papierach wartościowych mamy jeszcze trochę kasy (średnio 80.000 zł na gospodarstwo domowe) stanowiącej majątek firm, które niektórzy z nas prowadzą. A także trochę długów, które ten rachunek pomniejszają.

To wszystko składa się na owe 441.000 zł. Biorąc pod uwagę, że mamy w Polsce 12 milionów gospodarstw domowych, łatwo policzyć, że nasz prywatny majątek dziś wart jest – po uwspólnieniu, bo jak wiadomo wszystkie dzieci nasze są, a wszystkie pieniądze tym bardziej – niemal 6 bilionów złotych. Od razu Wam lepiej, co? Nie takie z nas gołodupce jak by się wydawało na pierwszy rzut oka ;-).

Twarde lądowanie: Połowę tych oszczędności gromadzi 10% najbogatszych Polaków 😉

Ale najważniejszy i najbardziej doniosły wniosek z raportu BZ WBK i Polityki Insight to taki, że nasze bogactwo będzie szybko rosło, by w 2040 r. – a więc już za ćwierć wieku 🙂 – sięgnie 20,3 biliona złotych, czyli o mało-co się pomnoży razy cztery. Co prawda wzrosną też koszmarnie długi (do ponad dwóch bilionów złotych), ale i tak zamiast 6 bilionów będziemy mieli już ponad 18 bilionów. Jakim cudem?

Nieruchomości w raszych rękach mają być warte za półtorej dekady 11,6 biliona złotych (czyli prawie trzy razy tyle, ile są warte dziś – najwyraźniej analitycy nie planują rozszerzenia handlu ziemią na nieruchomości ;-)). Firmy, które niektórzy z nas prowadzą – mają potroić wartość rynkową do 2,6 biliona złotych.

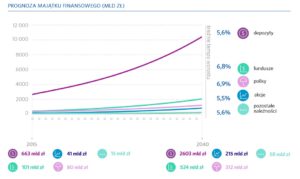

W bankach mamy trzymać też 2,6 biliona złotych (czyli też ponad cztery razy więcej, niż dziś, bo nie dość, że procent składany, to jeszcze będziemy dokładać kolejne oszczędności – w sumie 1,8 biliona zł). Kasy w akcjach i funduszach inwestycyjnych (dziś w sumie 140 mld zł) przyjemniaczki-analitycy imaginują 740 mld zł.

Jakkolwiek analitycy przewidują bardzo duży wzrost naszych oszczędności (33% realnego wzrostu wartości majątku Polaków ma przypadać właśnie na nasze nowe zaskórniaki – najwyraźniej emerytalny Plan Morawieckiego ma się okazać planem stulecia ;-)), a trochę ubogacenia ma też przypaść na wzrost wartości już posiadanego majątku, to na majętność każdego z nas z osobna ma wpłynąć również zmiana liczby gospodarstw domowych i to, że po drodze młodsi z nas będą dziedziczyć majątek wypracowany przez starszych.

Krótko pisząc: już w najbliższych pięciu latach z rąk do rąk – w ramach dziedziczenia – przejdzie majątek wart 340 mld zł. A za dziesięć lat będzie to już 100 mld zł rocznie. Dzięki temu wszystkiemu – oraz po odjęciu inflacji, czyli po urealnieniu wartości pieniądza – majątek przeciętnego gospodarstwa domowego za 25 lat będzie wynosił już nie 440.000 zł jak dziś, lecz 740.000 zł licząc w obecnych cenach. Nominalnie będzie wynosił więcej, ale będzie można zań kupić tyle, ile dziś za wspomnianych siedem pachnących wytwórnią papierów wartościowych „paczek” ;-).

Będzie to oznaczało – przy założeniu, że kursy walutowe się nie zmienią i że gospodarstwo domowe nadal będzie liczyło dwie dorosłe osoby (czyli nie upowszechnią się trójkąty ;-)) – że na przeciętnego Polaka (nie gospodarstwo domowe) po odjęciu długów przypadnie aż 65.000 euro majątku. Czyli wciąż ciut mniej, niż będzie miał przeciętny Niemiec, który co prawda bogaci się coraz wolniej, ale już dziś ma te 65.000 euro ;-)). Zawsze coś.