W Polsce wciąż zastanawiamy się, co zrobić, żeby zagonić do zagrody ceny nieruchomości. Głowy polityków buzują od pomysłów, a deweloperzy zachęcają: „więcej tanich kredytów!”. Tymczasem jest kraj w Europie, gdzie mieszkania (niemal) nie drożeją. I to już od kilkunastu lat! Oto jak się wygrywa walkę ze spekulantami na rynku nieruchomości

Ceny mieszkań w Polsce od kilkunastu lat rosną i rosną. To oderwanie możliwości wynikających z siły nabywczej zarobków od ceny metra kwadratowego przyprawia wielu konsumentów – szczególnie tych młodych – o ból głowy. Owszem, w ostatnich tygodniach widać pewne wyhamowanie trendu, ale nie wiadomo, jak to długo potrwa. Politycy znów mówią o tanich kredytach.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Kilka dni temu pojawiły się dane Eurostatu, które pięknie pokazują, że Polska jest krajem, w którym wzrost cen nieruchomości jest największy. Od 2015 r. ceny nieruchomości mieszkalnych w strefie euro urosły o nieco ponad 40%, a w całej Unii Europejskiej – o ok. 50%. Indeks cenowy dla Polski poszedł w tym okresie w górę o 100%.

Na niektórych dojrzałych rynkach w ostatnim roku doszło do sporej korekty cenowej. W 2023 r. w całej Unii Europejskiej realne ceny domów spadły o ponad 6%, a w Niemczech – kraju, w którym przecena rozpędziła się relatywnie mocno – nawet o blisko 14%. Mówimy o realnym spadku cen, a więc uwzględniającym już 3-procentową inflację w Unii Europejskiej.

Wielką ciekawostką na tym tle jest jednak Finlandia. Otóż od 2010 r. do szczytu europejskiej hossy nieruchomościowej z 2022 r. ceny nieruchomości mieszkalnych w tym kraju urosły o ledwie 17% (tak: w 12 lat tylko o 17%). A potem… zanurkowały od szczytu o 13% – tak wynika z danych Eurostatu. Obecnie indeks cenowy dla tego rynku jest niewiele powyżej poziomu sprzed 14 lat.

Co się w tej Finlandii dzieje? Efektywnie stymulują rynek kredytowy dopłatami, a może gładko im idzie wyrąb lasów na drewno i budowa drewnianych domków? A może rozprawili się ze spekulantami? Czas sprawdzić, bo jeśli w Finlandii się udało, to może oni tam znaleźli Świętego Graala nieruchomościowego?

Finlandia wyrzuciła spekulantów i inwestorów? Nic z tych rzeczy!

Pierwsze podejrzenie dotyczące przyczyn płaskości cen mieszkań w Finlandii jest proste: wyrzucili spekulantów i zabronili kupować mieszkania w celach spekulacyjnych. Okazuje się, że w kraju ze stolicą w Helsinkach nie ma żadnych antyspekulacyjnych i antyinwestorskich ograniczeń. Co więcej, udziały zagranicznych inwestorów w fińskich nieruchomościach stanowiły około 30% pod koniec 2021 r. Czyli więcej niż w Polsce.

Fińskie prawo jest generalnie dość liberalne pod względem inwestycji zagranicznych i zezwala zarówno na bezpośrednie, jak i pośrednie zakupy nieruchomości przez osoby fizyczne i prawne spoza Finlandii. Jedynie nabycie fińskich nieruchomości przez osoby spoza obszaru UE/EOG podlega zezwoleniu Ministerstwa Obrony ze względu na interes bezpieczeństwa narodowego.

Jak mocno obciążone podatkami są fińskie nieruchomości? Z pewnością bardziej niż w Polsce. Podatek od nieruchomości w Finlandii naliczany jest od jej wartości. Ogólnie rzecz biorąc, stawka może wynosić od 0,93% do 2% wartości podlegającej opodatkowaniu dla mieszkań i domów oraz 1,3% do 2% dla gruntów, a o jej wysokości decydują gminy.

Gmina może nałożyć odrębny podatek od nieruchomości na pustą działkę, jeśli znajduje się ona na obszarze objętym planem zagospodarowania przestrzennego i nie jest przeznaczona pod zabudowę mieszkaniową ani nie jest w trakcie budowy (stawka może wynosić od 2% do 6%).

Podatek od przeniesienia własności nieruchomości w Finlandii wynosi 4% jej wartości (pod pewnymi warunkami zwolnieni są z niego Finowie kupujący pierwsze mieszkanie), a 2% w przypadku nabywania udziałów w spółkach mieszkaniowych (co jest normą przy zakupie mieszkań). To nie są jakieś zapory podatkowe nie do przejścia dla zdeterminowanych inwestorów.

Trzy powody, że ceny nieruchomości w Finlandii nie szaleją

Skąd więc takie wieloletnie wypłaszczenie indeksu cen fińskich domów? Składają się na to trzy czynniki. Pierwsze dwa to czynniki gospodarcze ściśle ze sobą połączone. To przede wszystkim niezbyt dobra ogólna kondycja gospodarki Finlandii. Już przed pandemią nie było tam jakiegoś gospodarczego raju: tempo wzrostu PKB wahało się w okolicach 1,5%, a od IV kwartału 2022 r. trwa tam recesja i to taka porządna. Gospodarka Finlandii kurczy się już sześciu kwartałów z rzędu, co w połączeniu z wysoką inflacją mocno uderza w zasobność portfeli Finów.

Tu mała dygresja. Skoro tak źle jest z gospodarką, to jak to możliwe, że Finowie są najszczęśliwszym narodem na Ziemi (według World Happiness Report)? Może chodzi o to, że już od dziecka w rodzinach i szkołach uczeni są, że bardziej liczy się współpraca i własne osiągnięcia niż rywalizacja i porównywanie się z innymi? Poza tym w Finlandii generalnie standard życia jest wysoki, zarobki dobre (mimo recesji), a wiele usług publicznych jest na bardzo wysokim poziomie (szkolnictwo, służba zdrowia).

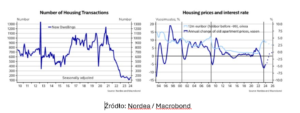

Drugi czynnik to dynamiczne podwyżki stóp procentowych w latach 2022-23, które mocno uderzyły w zdolność kredytową obywateli. Od lipca 2022 r. do października 2023 r. główna stopa poszła w górę z 0% do 4,5%. Oczywiście była to reakcja na wysoką inflację, która w grudniu 2022 r. sięgnęła 9,1%. Widać, że ten „jastrzębi” manewr miał wpływ na rynek pracy – rośnie w Finlandii bezrobocie (rok temu wynosiło 7%, a w maju już 10,2%).

Jak widać na poniższych wykresach, podwyżki stóp wpłynęły znacząco na spadek liczby transakcji na rynku real estate, oraz na zmianę cen mieszkań na rynku wtórnym.

Gdy mieszkań na rynku jest dużo, ceny trzymają się podłogi

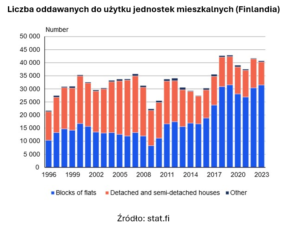

Trzeci czynnik to spora podaż nieruchomości mieszkalnych wynikająca z prowadzonej od lat polityki wspierania mieszkalnictwa socjalnego oraz walki z bezdomnością pod hasłem „Housing First”. W Helsinkach i okolicach występuje nadpodaż mieszkań, w ostatnich pięciu latach zbudowano o 23 000 lokali więcej, niż powstało w tym czasie gospodarstw domowych.

Wedle fińskiego urzędu statystycznego w 2022 r. w kraju było 1,46 mln rodzin i 2,84 mln jednostek mieszkalnych (mieszkania, domy i domki letniskowe itp.). Tymczasem wedle spisu powszechnego z 2021 r. liczba rodzin w Polsce wynosi 10,15 mln, a liczba jednostek mieszkalnych 15,6 mln, z czego około 20% nie jest zamieszkana przez rodziny – podaje GUS. Różnicę widać gołym okiem, by relacja liczby rodzin do jednostek mieszkalnych w Polsce była taka jak w Finlandii, liczba domów i mieszkań nad Wisłą musiałaby wynosić około 19,7 mln.

Zdaniem analityków grupy Nordea nadpodaż jest obecnie tak duża w przypadku mieszkań, że nie znajdzie równowagi z popytem aż do przyszłego roku, mimo spadku liczby realizowanych budów. Poza tym, jak już wspominaliśmy, sporo mieszkań powstaje w ramach funkcjonującego od 2008 r. programu walki z bezdomnością „Housing First” oraz w ramach programów wspierających budownictwo socjalne. Wedle Y-Foundation, która buduje bloki dla najuboższych, około 20% nowego budownictwa w Finlandii to budownictwo socjalne. W Polsce takie budownictwo to margines.

W Finlandii przystępne cenowo mieszkania socjalne budują głównie spółki komunalne i kilka ogólnokrajowych organizacji non-profit. Produkcja jest finansowana z pożyczek z dopłatami do odsetek udzielanych przez bank komercyjny lub instytucję finansową MuniFin. Pożyczki są gwarantowane przez fińskie państwo za pośrednictwem Centrum Finansowania i Rozwoju Mieszkalnictwa w Finlandii (ARA), które jest zarządzane przez Ministerstwo Środowiska.

Z kolei MuniFin jest jedyną instytucją kredytową w Finlandii, która specjalizuje się wyłącznie w finansowaniu sektora komunalnego. Na koniec 2021 r. 48% długoterminowego portfela finansowania klientów MuniFin stanowiły pożyczki udzielone na cele mieszkaniowe.

W Finlandii liczba konsumentów planujących zakup domu jest nadal niska, więc na horyzoncie wciąż nie widać oznak szybkiego ożywienia sprzedaży domów. Według najnowszego badania grupy Nordea największą przeszkodą dla właścicieli domów jest znalezienie odpowiedniego mieszkania, a następnie wysoki poziom stóp procentowych bijący w zdolność kredytową.

Kto ma „czarodziejską różdżkę” hamującą wzrost cen nieruchomości

No dobrze, Finowie nie mają „czarodziejskiej różdżki” służącej do powstrzymywania wzrostu cen nieruchomości mieszkalnych. A czy ktoś ma? Otóż kilka krajów na świecie doszło do wniosku, że to źli zagraniczni spekulanci windują ceny metra kwadratowego i postanowiło ograniczyć – na różne „sprytne” sposoby – ich zainteresowanie betonem.

W Nowej Zelandii od 2013 r. zagraniczny inwestor przy zakupie nieruchomości musi wyłożyć co najmniej 20% kwoty gotówką, a w przypadku zakupu na terenie miasta Auckland – aż 30%. Czy to w czymś pomogło? Otóż od początku 2013 r. do końca 2021 r. indeks realnych cen nieruchomości mieszkalnych w Nowej Zelandii poszedł w górę o 116%. Jednak trzeba dodać, że Nowa Zelandia jest postrzegana przez milionerów z całego świata jako „bezpieczna oaza” – schronienie na wypadek III wojny światowej. Tyle można napisać na usprawiedliwienie fiaska tej metody.

Idźmy dalej. Malutki, ale niezwykle szybko rosnący i niezwykle ważny na finansowej mapie świata Singapur od dawna ogranicza zakup nieruchomości przez obcokrajowców, utrudniając nierezydentom zakup czegokolwiek poza mieszkaniem. Od 2013 r. obcokrajowcy są obciążani dodatkowym 15-procentowym podatkiem przy zakupie domu. Nakłada również nadmiarowe podatki na nabywców, którzy sprzedają swoje domy czy mieszkania w okresie krótszym niż cztery lata od zakupu oraz dodatkowe opłaty na osoby kupujące drugie domy.

Efekt? Co prawda w latach 2011-17 realne ceny nieruchomości mieszkalnych poszły w dół o kilkanaście procent, ale potem na rynku zapanował mocny trend wzrostowy, choć indeks jest ledwie 15% powyżej poziomu z końca 2010 r. Można więc powiedzieć, że tutaj coś się udaje, choć trudno odtrąbić pełny sukces.

I jeszcze jeden przykład – Szwajcaria. W 2013 r. Helweci nałożyli ograniczenia na inwestycje w nieruchomości, ograniczając liczbę tzw. drugich domów do maksymalnie 20% zasobów mieszkaniowych w każdej społeczności lokalnej. Zasady te uzupełniają istniejące ograniczenia dla inwestorów zagranicznych spoza Unii Europejskiej, którzy mogą kupić tylko ograniczoną liczbę domów.

Do tego dochodzi Lex Koller, czyli federalna ustawa z 1983 r. (radykalnie „przemeblowana” w 1997) o nabywaniu nieruchomości nakładająca obowiązek ubiegania się o zgodę władz kantonu przy zakupie domów wakacyjnych (ale Szwajcarska Rada Federalna przyznaje niektórym rezydencjom aparthotelowym zwolnienie z jej warunków). Efekt? Od końca 2010 r. indeks realnych cen helweckich nieruchomości mieszkalnych urósł o około 50%.

Ceny nieruchomości rosną, chyba że jest ich za dużo

Wnioski? Historia pokazuje, że ceny nieruchomości mieszkalnych mają tendencję do wzrostu w długoterminowych trendach, a trendy te mogą być przerywane mniejszymi i większymi korektami wywołanymi przez istotne czynniki fundamentalne jak kryzys finansowy z 2008 r. czy inne turbulencje i recesje gospodarcze. Ograniczenia prawne nakładane na inwestorów zagranicznych mają mizerne skutki.

Wypłaszczanie tempa wzrostu cen można osiągnąć, raczej wspomagając stronę podażową rynku (rozsądna polityka socjalna w mieszkalnictwie, stymulowanie branży budowlanej), aniżeli waląc prawną pałką po głowie inwestorów – czy to krajowych, czy zagranicznych.

Czas pokaże, czy pewnym wyjątkiem od tej reguły będzie Kanada. Po szalonych wzrostach cen nieruchomości w największych miastach w ostatnich latach – na skutek m.in. napływu kapitału chińskiego – rząd Kanady ogłosił na początku lutego 2024 r. że istniejący zakaz nabywania nieruchomości mieszkalnych przez obcokrajowców został przedłużony do 2027 r. Jedynymi wyjątkami od tej reguły są osoby ubiegające się o azyl, niektórzy studenci zagraniczni i pracownicy tymczasowi. Na razie za wcześnie, by oceniać skutki tego superrestrykcyjnego i mocno godzącego w wolność gospodarczą prawa.

Zobacz też nasze najnowsze wideo:

zdjęcie tytułowe: Pixabay