Wysokie stopy procentowe i jednocześnie wysokie wyceny spółek na amerykańskich giełdach zaczynają mieszać w głowach niektórym zarządzającym tamtejszymi funduszami inwestycyjnymi. Czy w tych okolicznościach fundusze cyklu życia ze swoimi „automatycznymi” strategiami nie zrobią klientom więcej strat niż zysków?

Strategia cyklu życia to popularna strategia inwestycyjna, polegająca na tym, że im bliżej do zakończenia inwestycji – czyli np. przejścia przez klienta na emeryturę – tym bezpieczniejsza staje się alokacja, czyli skład portfela. Na początku pieniądze są inwestowane głównie w akcje, a tuż przed wypłatami – już niemal wyłącznie w obligacje. Logiczne? Jak najbardziej, bo obligacje są bezpieczniejsze niż akcje i cechują się mniejszą wahliwością.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Strategia cyklu życia jest stosowana w Polsce m.in. przez fundusze inwestycyjne, w których oszczędzają członkowie PPK. Ma też swoich fanów wśród miłośników inwestowania w ETF-y. Bardzo popularne rozwiązanie tego typu, oparte na ETF-ach oferuje m.in. Vanguard (strategie Vanguard Life Strategy, o których było w „Subiektywnie o Finansach”). Fundusz cyklu życia inwestuje tak:

Kłopot w tym, że – zdaniem niektórych analityków – młodzi klienci funduszy cyklu życia wcale nie powinni inwestować dziś w większości kapitału w akcje, bo te są… zbyt drogie. Wyceny spółek nie oferują wystarczającego potencjału zysków w przyszłości w porównaniu z obligacjami, których rentowność jest na wysokim poziomie (4-5% rocznie). Tymczasem właśnie taką alokację (jak najwięcej w akcje, jak najmniej w obligacje) rekomendują swoim klientom fundusze cyklu życia.

Z czego wynika ta wątpliwość? Analitycy opierają je na wielkości wskaźnika Shiller P/E, zwanego też CAPE. To miara atrakcyjności wyceny spółek giełdowych, która wykorzystuje realny zysk na akcję (EPS) w okresie 10 poprzednich lat, czyli w okresie tak długim, by uwzględnił cały cykl koniunktury gospodarczej. Jeśli CAPE dla jakiejś spółki wynosi 5, to za każdego dolara kupujemy dziś 5 dolarów zysku spółki z przeciętnego roku w tej 10-latce.

Jest to bardzo podobny wskaźnik jak dobrze znany części z Was C/Z (czyli w oryginale P/E) mówiący ile płaci się za jedną złotówkę, dolara czy euro zysku spółki z ostatniego roku. CAPE po prostu rozciąga w czasie wyliczenia i wyciska z nich średnią wieloletnią, która wygładza osiągnięcia spółki z dobrych i złych czasów koniunktury gospodarczej.

Obecne CAPE dla spółek z indeksu S&P 500 wynosi mniej więcej 30. To bardzo dużo, aż 30 lat trzeba by czekać, żeby spółki „oddały” w zyskach na akcję wartość każdego dolara zainwestowanego w ich akcje. Te dane analitycy połączyli z prognozami przyszłych zysków inwestorów ze wzrostu akcji spółek przez kolejne 10 lat.

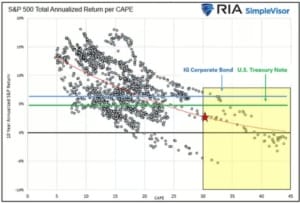

Oczywiście bazą dla tych prognoz jest historia. Analitycy wzięli zyski spółek za kilkadziesiąt ostatnich lat, wyliczyli z nich CAPE i sprawdzili jak indeks S&P 500 zachowywał się przez kolejnych 10 lat. Powstał z tego poniższy wykres. Każda kropka oznacza wynik w postaci średniorocznej stopy zwrotu z indeksu giełdowego przez kolejnych 10 lat (oś X) w zależności od wskaźnika CAPE za poprzednich 10 lat (oś Y).

Tam, gdzie kropek jest najwięcej rośnie prawdopodobieństwo, że będzie ich najwięcej także w przyszłości w podobnych okolicznościach. Jeśli więc bardzo gęsto jest w miejscu, gdzie CAPE wynosi 15-20, to widać, że w kolejnych 10 latach w takich okolicznościach indeks S&P 500 dawał mniej więcej 5-7%. Oczywiście nie musi być tak w przyszłości, ale w historii bardzo często tak właśnie było.

Czerwona gwiazdka na wykresie to obecny poziom CAPE – ok. 30. Przy tym wskaźniku CAPE oczekiwana roczna stopa zwrotu z akcji wynosi zaledwie 2,35% (a przynajmniej tak było w przeszłości). I to licząc już z dywidendami. Zielona linia na wykresie pokazuje rentowność dziesięcioletnich obligacji amerykańskich (4,9%, ale to wykres sprzed kilku tygodni, teraz powinno być 4,5%), a niebieska linia wskazuje rentowność obligacji korporacyjnych o ratingu inwestycyjnym (6,4%).

Co z tego wynika? Ano, że oczekiwana roczna całkowita stopa zwrotu z akcji w ciągu najbliższych dziesięciu lat wynosi znacznie mniej niż stopa zwrotu z obligacji. Spośród wszystkich przypadków, w których CAPE był większy niż 30, tylko po kilku z nich nastąpił dziesięcioletni okres, w którym dochody z akcji przewyższały zysk z obligacji skarbowych. Liczba ta maleje do jednego, gdy porównuje się akcje z obligacjami korporacyjnymi o ratingu inwestycyjnym.

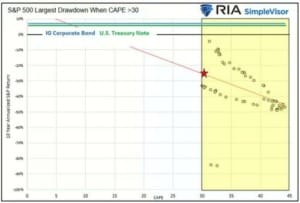

Analitycy policzyli też maksymalne obsunięcia kapitału, gdy CAPE był większy niż 30. Poniższy wykres pokazuje szczytowe procentowe obsunięcie kapitału z każdego miesiąca, w którym wycena CAPE przekroczyła 30. Jest to 25%, ale są przypadki spadków większych i mniejszych. Tak czy owak, przesiadka w kierunku obligacji w takich warunkach jak dzisiejsze pozwalałaby zachować gotówkę i skorzystać z niższych cen akcji w przyszłości.

Obligacje – jeśli wierzyć statystykom – mają znacznie większe szanse na wygenerowanie wyższych zysków w ciągu następnej dekady niż akcje. Ale fundusze z datą docelową tego nie „widzą”. Gdyby prognozy się potwierdziły, w obecnych warunkach 25-latkowie i 75-latkowie powinni mieć większą część kapitału w obligacjach w porównaniu z akcjami. Tymczasem fundusz Vanguard Life Strategy 2050 (przeznaczony dla 30-latków) posiada mniej niż 10% obligacji. Bo tak wynika z formuły.

Wnioski z CAPE nie muszą się sprawdzić. Po pierwsze to tylko statystyka, a po drugie to, co wydarzyło się w poprzednich 10 latach (i w ogóle w poprzednich dekadach) nie musi wydarzyć się ponownie. Żyjemy w erze rewolucji technologicznej, sztucznej inteligencji – wysokie wyceny spółek mogą być uzasadnione i nie muszą oznaczać, że przez kolejnych 10 lat ich wyceny nie mają szans szybko rosnąć. Choć wysoki koszt pieniądza w kapitałochłonnej branży technologicznej ma znaczenie.

Po trzecie wreszcie wysokie rentowności obligacji nie muszą oznaczać zysków funduszy i ETF-ów inwestujących w obligacje. Gdyby dziś kupić 10-letnią obligację, trzymać ją do wykupu – rzeczywiści zysk wyniesie 4,5-5% w skali roku. Jednak fundusze inwestycyjne muszą wyceniać obligacje na bieżąco, a tutaj z cenami może być różnie. Może się zdarzyć, że i indeksy akcji i obligacji będą spadały solidarnie (akcje ze względu na zbyt wysokie wyceny, a obligacje – ze względu na rosnące rentowności). Albo że akcje jednak „zrobią robotę”, bo zyski spółek – na przekór historycznym statystykom – będą rosły.

W Polsce ten dylemat nie występuje, bo wyceny polskich spółek są średnio dwa razy niższe niż amerykańskich (niewykluczone, że wynika to z dwukrotnie niższego ich potencjału do wzrostu zysków, ale to inna historia). A funduszy cyklu życia mamy na rynku stosunkowo niewiele. Tym niemniej rekordowo szybki wzrost stóp procentowych robi coraz więcej zamieszania w różnych automatycznych strategiach.

No bo tak: ETF-y przestają być najbardziej efektywnym sposobem mnożenia kapitału, bo wzrost indeksów wygląda zupełnie inaczej po wyjęciu z nich kilku najbardziej profitujących spółek (tzw. Mangificent 7). Strategia 60:40, czyli 60% akcji i 40% obligacji też stanęła pod znakiem zapytania, gdy okazało się, że akcje i obligacje mogą spadać razem i to w porównywalnie ogromnej skali. Strategie cyklu życia oparte na tym, że akcje dają więcej zarobić niż obligacje też powoli zaczynają wzbudzać wątpliwości. Oj, dzieje się.

————

ZAPROSZENIE NA WEBINAR

Jak w tych okolicznościach bezpiecznie mnożyć oszczędności, chronić je przed inflacją i zbierać pieniądze na emeryturę oraz na przyszłe rentierstwo? Zapraszam na webinar

W czwartek 30.XI.2023 r. zapraszam na bezpłatny webinar, w którym – wspólnie z Pawłem Mizerskim z UNIQA TFI – opowiemy o nowościach w długoterminowym inwestowaniu. I o tym jak można je połączyć z oszczędzaniem na podatkach. Wśród tematów naszego spotkania będzie o:

– Wynikach długoterminowego oszczędzania w ostatnich miesiącach i latach. Co się bardzo opłaciło, a co nie bardzo? Fundusze i akcje? Obligacje? Złoto i nieruchomości? Konta oszczędnościowe i kasa pod poduchą? Pieniądze w PPK?

– Nowych limitach i warunkach dotyczących oszczędzania w IKE oraz IKZE oraz ile można na tym zarobić i w jakiej kolejności warto wpłacać pieniądze? Kiedy bardziej opłaci się IKE, a kiedy IKZE? Jak wpływają na to zmiany podatkowe wprowadzone przez Polski Ład?

– Wpływie ewentualnej likwidacji podatku Belki na oszczędności w IKE. Co może zmienić w opłacalności inwestowania na IKE ewentualne zlikwidowanie – dla niektórych długoterminowych inwestycji – podatku Belki, co proponowała przed wyborami część partii politycznych, które teraz przejmują władzę?

– Nowinkach w oszczędzaniu emerytalnym: możliwość inwestowania w obligacje na IKZE, europejska emerytura z OIPE, portfele inwestycyjne cyklu życia występujące poza PPK

– Prognozach dotyczących sytuacji rynkowej w ciągu najbliższych 5 lat. Akcje czy obligacje? Będzie koniec świata czy hossa pokoleniowa na rynkach kapitałowych? Jak budować portfel na niepewne i niestabilne czasy?

HARMONOGRAM SPOTKANIA:

19:00 – 19:30: Maciej Samcik o nowościach w oszczędzaniu emerytalnym i ich wpływie na nasze możliwe decyzje o inwestowaniu i jego sposobach

19:30 – 20:00: Paweł Mizerski o funduszach cyklu życia oraz prognozach rynkowych na najbliższe miesiące oraz lata oraz o tym jak powinien wyglądać długoterminowy portfel inwestycji

20:00 – 20:30 lub do ostatniego człowieka: Sesja pytań i odpowiedzi

Żeby wziąć udział w webinarze trzeba kliknąć ten link i się zapisać (zostawiając adres e-mail).

————

MACIEJ SAMCIK POLECA:

>>> Prosto i tanio inwestuję oszczędności na emeryturę w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link i wpisz kod promocyjny „MSAMCIK2023”.

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Waluty obce kupuję po dobrych kursach na CINKCIARZ.PL, a potem płacę kartą za zakupy w zagranicznych sklepach. Na Cinkciarz.pl można kupić dolary i euro – i kilkadziesiąt innych walut – po dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie. Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl.

>>> Portfel globalnych inwestycji buduję razem z XTB, by mieć wszystko w jednym miejscu. Podobnie jak wielu innych inwestorów – używam i polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (aż do wartości 100 000 euro obrotu miesięcznie), a masz możliwość budowania portfela z różnych aktywów. Gdybyś chciał korzystać z kontraktów CFD, czyli zawierających dźwignię finansową, to pamiętaj, że ryzykujesz całością kapitału i że większość inwestorów indywidualnych osiąga na takich inwestycjach straty. Przemyśl to dobrze.

>>> Pieniądze bezpiecznie przechowuję za granicą w SAXO BANK. Część swoich oszczędności mam w duńskim Saxo Banku. To bank inwestycyjny z siedzibą w Kopenhadze. Saxo Bank oferuje porządne oprocentowanie pieniędzy. Konto jest bezpłatne dla większości klientów (trzeba dokonać jedną transakcję w roku lub mieć wartość rachunku powyżej 10 000 euro).

>>> Fundusze z całego świata bez prowizji mam na platformie F-TRUST. Wygodnie – przez internet – oraz bez żadnych opłat (pomijając oczywiście opłaty za zarządzanie pobierane przez fundusze) mogę lokować pieniądze w funduszach inwestycyjnych z całego świata. Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po wpisaniu kodu promocyjnego „ULTSMA”.

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne, ani tym bardziej rekomendacje. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to proszę pod uwagę czytając ten i inne teksty o inwestowaniu.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

————

zdjęcie tytułowe: Ruben Sukatendel/Unsplash