Pracownicze Plany Kapitałowe to taki „emerytalny automat”, w którym uczestniczyć można nie podejmując właściwie żadnych decyzji o sposobie lokowania oszczędności. Wszystko dzieje się „samo”. Ale nie oznacza to, że nie możemy „przestawić zwrotnicy” i samodzielnie zdecydować gdzie będą lokowane wpłaty. Kiedy to się może opłacić?

Pracownicy dużych przedsiębiorstw z Pracowniczymi Planami Kapitałowymi zapoznają się właśnie teraz – między lipcem, a grudniem tego roku. Firmy podpisują umowy z towarzystwami funduszy lub ubezpieczycielami na prowadzenie PPK, a pracownicy dostają pierwsze informacje o tym, co się zmieni na ich paskach płacowych. Pisałem o tym obszernie w tym artykule

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ci z Was, którzy pracują w średnich i mniejszych firmach, z ideą i celami PPK dopiero zaczną się zapoznawać od stycznia 2020 r. A na koniec – od 2021 r. – do PPK zaczną przystępować pracownicy najmniejszych firm oraz sfery budżetowej.

PPK prawie jak oszczędzanie na resztówkach

Z punktu widzenia pracownika sprawa jest prosta jak drut – w odróżnieniu od samodzielnego inwestowania tutaj nie trzeba podejmować żadnych decyzji. Ani tych dotyczących wyboru sposobu lokowania oszczędności (w zależności od wieku zostaniecie przyporządkowani do subfunduszu o strategii odpowiedniej dla Was), ani wyboru instytucji finansowej (to pracodawca wybiera „dostawcę” PPK).

Prawdę pisząc, jest to spora zaleta PPK – o tym, jak stresująca dla początkującego ciułacza jest pierwsza decyzja o wyborze funduszu inwestycyjnego, wie każdy, kto miał przed sobą tabelkę z np. funduszami polskich akcji. Kilkadziesiąt funduszy o podobnych nazwach i podobnej strategii – który wybrać? Nie jest to impas nie do przełamania – jak się z tym uporać pisałem m.in. tutaj – ale w przypadku PPK jesteśmy pozbawieni tego typu dylematów.

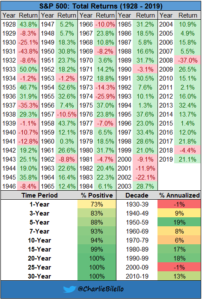

To sprawia, że oszczędzanie na emeryturę w PPK zaczyna przypominać oszczędzanie na końcówkach transakcji na koncie w banku. o niczym nie trzeba pamiętać, oszczędzanie „dzieje się” samo. Jedyna różnica polega na tym, że w przypadku oszczędzania na końcówkach transakcji pieniądze lecą na konto oszczędnościowe, a PPK to jednak jest inwestowanie, czyli sposób gromadzenia pieniędzy nie wiążący się z gwarancją zysku w krótkim okresie. W długim – już prawie tak (tutaj wykres, który tego dowodzi).

A poniżej dane z amerykańskiej giełdy, która ma znacznie dłuższą historię, niż nasza. Wyniki najważniejszego indeksu za ostatnich prawie 100 lat oraz statystyki jaki jest procent „udanych” lat w poszczególnych czasokresach lokowania oszczędności:

Zmiana subfunduszu w ramach PPK: po co i dlaczego?

Ale to, że inwestując w PPK nie musisz podejmować żadnych decyzji inwestycyjnych, nie oznacza, że nie warto pomyśleć nad jej podjęciem. Owszem, subfundusz, do którego zostaniesz zakwalifikowany, będzie książkowo najbardziej odpowiednim dla ciebie, ale nie oznacza to, że musisz biernie poddać się temu wyborowi.

PPK są tak urządzone, że uczestnicy są dzieleni na grupy wiekowe, a każda z nich trafi do oddzielnego subfunduszu o nieco innej polityce inwestowania pieniędzy.

Subfundusze „młodzieżowe” (dla najmłodszych pracowników) będą mogły więcej pieniędzy poświęcić na lokowanie oszczędności w akcje największych firm z Polski i zagranicy. Subfundusze „dojrzałe” będą lokowały niemal wyłącznie bezpiecznie, by nie narazić przyszłych emerytów na wahliwość rynku kapitałowego.

Decyzja dotycząca zmiany tego „domyślnego” przyporządkowania, wynikającego z Twojego wieku, może wynikać z kilku przyczyn:

>> bardzo boisz się wahliwości rynku kapitałowego i nie chcesz uczestniczyć w budowaniu emerytury poprzez inwestowanie w akcje. Ale jednocześnie nie chcesz rezygnować z PPK, bo przecież to tani i prawdopodobnie opłacalny sposób odkładania pieniędzy na emeryturę (skoro dokłada się pracodawca i ogół podatników, czyli państwo, to grzechem byłoby nie skorzystać , choć oczywiście szansa na wyższy zysk oznacza zawsze większą wahliwość i trzeba być na to gotowym)

>> ufasz tylko sobie i chcesz mieć pełną kontrolę nad sytuacją (ja tak właśnie mam, co utrudnia mi latanie samolotami 😉)

>> oszczędności gromadzone w ramach PPK nie będą twoimi pierwszymi, masz już spore portfolio inwestycji różnego typu i te w ramach PPK chciałbyś wpasować w tę układankę

—————-

ZAPROSZENIE: Jeśli chcesz się więcej dowiedzieć o PPK i sprawdzić czy opłaci ci się uczestnictwo w tym nowym programie, to kliknij tutaj i sobie policz. Jeśli nie jesteś zainteresowany PPK, to możesz efektywnie oszczędzać na emeryturę w inny sposób. Jedną z firm, które oferują system do wygodnego gromadzenia oszczędności jest AXA. Założysz tu całkiem online – z poziomu fotela – konto „Tanie Oszczędzanie” (pozwala inwestować w fundusze bez opłat dystrybucyjnych i z opłatą za zarządzanie 0,5% rocznie). Jeśli klikniesz ten link, to dowiesz się więcej.

—————–

PPK: co się zmieni w twoim portfelu, jeśli masz własne zdanie?

Przeskoczenie z subfunduszu „ofensywnego” do bardziej konserwatywnego oraz na odwrót nie wymaga wielkich formalności: wystarczy wypełnić jeden papierek (albo kilka razy kliknąć na swoim koncie w serwisie internetowym do obsługi PPK) i od kolejnego miesiąca wpłaty będą przekazywane do nowo-wybranego subfunduszu. W większości PPK taka zmiana będzie się odbywała automatycznie, czyli będzie można ją zlecić online – w serwisie internetowym PPK lub aplikacji mobilnej..

Jeśli chcesz, żeby do tego nowego subfunduszu zostały przeniesione wszystkie dotychczasowe pieniądze zgromadzone w danym PPK, musisz złożyć osobny wniosek o konwersję. Jeśli tego nie zrobisz, będziesz miał pieniądze w dwóch subfunduszach w ramach jednego PPK (oczywiście, jeśli masz też drugie PPK, po poprzednim pracodawcy, to jego te zmiany nie będą dotyczyły).

Zmiana subfunduszu na bardziej konserwatywny, niż wynikałoby to z twojego wieku, oznacza następujące konsekwencje :

>> potencjalnie niższa emerytura – zakładając, że pieniądze na rynku kapitałowym będą pracowały przez najbliższych 30 lat mniej więcej tak samo, jak przez poprzednie 200 lat, zbyt wczesne przejście do konserwatywnego funduszu może oznaczać, że „zapracujemy” na jeszcze niższą emeryturę z PPK (a – powiedzmy sobie szczerze – to i tak będzie stosunkowo niewielki kawałek naszego „tortu emerytalnego”, więcej o tym piszę tutaj)

>> mniejsza wahliwość funduszu – możliwy jest też drugi scenariusz: że na rynku kapitałowym zdarzy się coś, czego w dotychczasowej historii nie było, co zniszczy wartość oszczędności. Wtedy bezpieczny subfundusz może uchronić oszczędności w PPK przed przykrymi konsekwencjami krachu. Ale – powiedzmy sobie szczerze – to musiałby być jakiś master-krach, bo takie „normalne”, które zdarzają się co 10-20 lat, są już wliczone w prognozy zysków z inwestowania na rynku kapitałowym. Tym niemniej przenosząc się do funduszu o bezpieczniejszym profilu zyskujemy mniejszą wahliwość wartości pieniędzy. Będą rosły być może wolniej, ale stabilnie. A dopłaty od pracodawcy i z budżetu państwa będą takie same, niezależnie od tego, w którym subfunduszu lokujemy pieniądze.

Z kolei zmiana subfunduszu na bardziej „ofensywny” to prawdopodobieństwo dokładnie odwrotnych efektów: nieco większej wahliwości funduszu oraz potencjalnie wyższa emerytura (procent składany będzie się prawdopodobnie „szybciej składał” w długim terminie). Aczkolwiek warto pamiętać, że wówczas emerytura z PPK będzie bardziej uzależniona od rynku kapitałowego, którego zachowania nie sposób tak do końca przewidzieć. Choć – jak wielokrotnie pisałem – przez ostatnich 200 lat przynosił średnio kilka razy wyższy zysk, niż depozyty bankowe.

Zmiana subfunduszu na bezpieczniejszy? Wyjście awaryjne dla strachliwych

Fundusze cyklu życia zostały wymyślone tak, że są mniej ryzykownym sposobem lokowania pieniędzy, niż „zwykłe” fundusze inwestycyjne (tak przynajmniej wynika ze statystyk, które niedawno ściągnąłem z USA, kliknij i sprawdź). Więc nawet jeśli, ze względu na młody wiek, trafisz do subfunduszu lokującego większą część pieniędzy na rynku kapitałowym, nie można mówić o tym, że pieniądze są wystawione na takie ryzyko, jak w rosyjskiej ruletce.

Poza tym nawet w przypadku złej koniunktury na rynku kapitałowym (ona może się zdarzyć, rynek jest nieprzewidywalny, niczym pogoda za oknem), raczej nie grozi ci, że w jakimkolwiek momencie będziesz miał mniej pieniędzy, niż wpłaciłeś do PPK. Dopłaty od pracodawcy i z budżetu państwa są na tyle wysokie, że gwarantują przyrost sumy oszczędności – szybszy lub wolniejszy. Więcej o tym – kliknij i poczytaj.

Zmiana subfunduszu na bezpieczniejszy to pomysł dla świadomych pracowników, którzy są skłonni wziąć na siebie konsekwencje zmiany profilu lokowania pieniędzy ze względu na bardzo niską tolerancję ryzyka. Jeśli ktoś miałby w ogóle wycofać się z PPK, bo nie jest w stanie znieść stanu, w którym jego ciężko zapracowane pieniądze będą narażone na wahliwość – to lepiej, żeby w PPK został, a jedynie przeniósł się do bezpieczniejszego subfunduszu.

Między tymi dwoma decyzjami – zmienić lub nie zmienić – jest jeszcze stan pośredni: zostawić tak jak jest i zobaczyć co się stanie. W 30-letnim horyzoncie oszczędzania na emeryturę potraktowanie pierwszego roku w PPK jako „testowego” może byc dobrym pomysłem. Jeśli polubimy to, co dzieje się z naszym subfunduszem – nic nie ruszamy. A jeśli nie polubimy – od drugiego roku przestawiamy zwrotnicę w kierunku „bezpieczeństwo”, licząc się wszakże z tym, że dość prawdopodobne jest, iż przez to emerytura z PPK będzie nieco niższa.

————————————————–

Niniejszy artykuł jest elementem cyklu edukacyjnego „Wyciskaj emeryturę”. Będę w nim opisywał różne sposoby taniego i względnie bezpiecznego lokowania oszczędności z myślą o „najdłuższych wakacjach życia”. Moim Partnerem w tym przedsięwzięciu są fundusze inwestycyjne AXA, oferujące pracodawcom PPK z fajnym pakietem usług dodatkowych

![]()

zdjęcie tytułowe: Pixabay