Przepowiadanie kursów walutowych na dłuższą metę przypomina wróżenie z fusów, badanie linii życia z rysów dłoni albo prognozowanie pogody na kolejny kwartał (za każdym razem, gdy to piszę, obrażają się na mnie meteorolodzy), jednak dość dużo wskazuje na to, że weszliśmy w erę tańszego franka. Nie mam zielonego pojęcia jak długo to osłabienie „szwajcara” potrwa, ani do jakiego poziomu może sprowadzić kurs tej waluty. Ale przez jakiś czas frank powinien jeszcze łagodnie sobie spadać. Są po temu przyczyny fundamentalne i techniczne.

Dlaczego frank zaczął tanieć?

Jeśli chodzi o fundamentalne (czyli związane z rzeczywistością rynkową) to wygląda na to, że zaczął się dłuższy odwrót inwestorów od kupowania dolara. Dzięki dobrej koniunkturze w Europie Zachodniej światowy kapitał opuszcza Stany Zjednoczone i kieruje się na Stary Kontynent oraz na rynki rozwijające się. W cenie jest więc euro i inwestycje denominowane w tej walucie. „Bezpieczne” aktywa takie jak dolarowe obligacje, czy właśnie frank szwajcarski, są w odwrocie.

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

I – jeśli nic się w gospodarce Europy Zachodniej nie popsuje – to powinno nadal trwać. Może przez pół roku, może przez rok, może dłużej. Ostatnio z wieloletniego płaskiego trendu wybił się indeks giełd rynków wschodzących MSCI Emerging Markets, co może świadczyć o tym, że inwestorzy wierzą w dłuższą erę taniego dolara. A tani dolar to tanie złoto, tani jen i tani frank szwajcarski. Ostatnio kurs euro przebił się przez ważną granicę 1,1 franka za euro. I rośnie.

Czytaj też: Kiedy spadnie kurs franka? Wystarczą te cztery czynniki…

Jak bardzo może spaść frank?

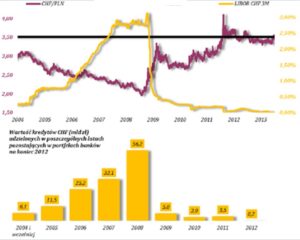

Celem jest 1,2 franka za euro. Czyli tyle, ile wynosił „parytet” przed decyzją o „uwolnieniu” franka przez Szwajcarów w styczniu 2015 r. Przy kursie euro przeliczanym na 1,2 franka wynosił jakieś 3,40 zł i to mógłby być nowy poziom stabilizacji dla szwajcarskiej waluty. Na podobny poziom wskazuje analiza techniczna, czyli trendy, kanały i formacje, które można wyczytać z wykresów (abstrahując od rzeczywistości).

Co prawda Teoria Elliotta (mówiąca o tym, że trend dzieli się na pięć fal w części rosnącej i trzy w spadającej) wyszła już z mody, ale gdyby ją przywołać do spojrzenia na wykres franka w ostatnich kilkunastu latach… Aż prosi się, by uznać, że bieżący spadek to początek pierwszej z trzech fal cyklu spadkowego. Gdyby to była prawda, cała spadkowa część cyklu mogłaby się skończyć w okolicach 3 zł.

To oczywiście wróżenie z fusów, czysta spekulacja. Jedno wydarzenie, którego nie da się przewidzieć (a zawieruchy w różnych częściach świata niestety dają wiele ogniw niepewności), może zmienić wszystko. Tym niemniej warto zastanowić się – i to zadanie domowe dla wszystkich, którzy posiadają „na stanie” kredyt we frankach szwajcarskich (lub – jak wolicie „kredyt pseudofrankowy”) – jak na tej sytuacji skorzystać. Era taniejącego franka raczej nie potrwa wiecznie, a na pewno nie potrwa do końca „życia” Waszych kredytów, których czas spłaty jest liczony zapewne na jeszcze 20 najbliższych lat..

Komu (trochę) tańszy frank ratuje skórę?

Komisja Nadzoru Finansowego podaje co jakiś czas dane dotyczące życia frankowiczów. Częścią tego pakietu są informacje dotyczące liczby kredytobiorców, których kredyty są większe, niż w czasach, gdy je wzięli. Cóż, jest to spora liczba, ale zacząłem się zastanawiać komu obecny kurs franka – 3,75 zł – ratuje skórę? A komu będzie ją ratował, gdy frank spadnie do 3,5 zł?

Z liczb wynika, że obecne notowania szwajcarskiej waluty nie powodują u zbyt wielu osób przyspieszonego bicia serca. Przygniatająca większość kredytów frankowych została udzielona jednak przy kursie nie przekraczającym 3 zł. Połowa – w rejonie 2-2,5 zł. Owszem, raty są dziś znacznie niższe, niż jeszcze kilkanaście miesięcy temu (o mniej więcej 10-15%), ale jeśli ktoś rok temu miał kredyt większy od wartości swojego mieszkania, to spadek wartości franka w tej kwestii niewiele zmienił. Bliżej szczęścia są ci, którzy wzięli kredyty w latach 2003-2005 oraz w 2010 r.

Czytaj też: Polska, czyli kraj nienormalnych kredytów. Alicja, franki, RnS…

Dlaczego trzeba trzymać kciuki za mądre decyzje rządu?

Kredytobiorcy frankowi w nieco większym stopniu, niż my wszyscy, są „zakładnikami” decyzji polskiego rządu. Światowe relacje walutowe oczywiście wpływają na kurs franka w największym stopniu, ale pewien wpływ ma nań również czynnik lokalny. Gdyby bowiem rząd przynajmniej na chwilę zawiesił wojenki z Unią Europejską, odczepił się od niezawisłości sędziowskiej, nie czyhał na demokrację, to euro nie kosztowałoby dziś 4,25 zł (co wynika z wzajemnych relacji największych walut – euro i dolara), ale być może 4,15 zł. A frank nie kosztowałby 3,75 zł, ale być może już nawet 3,65 zł. Im więcej głupot robią rządzący, tym bardziej ograniczają kredytobiorcom korzyści wynikające z taniego franka.

Czytaj też: Ile kosztowałby frank, gdyby nie „wysiłki” polityków?

Co robić? Na razie (jak zwykle) jesteśmy z ręką w nocniku

Co więc robić? Nadpłacać raty? Wykorzystać sytuację do spłacenia całego kredytu na raz (nawet kosztem zaciągnięcia drugiego kredytu, w złotych)? Spłacić część kredytu? A może czekać na atrakcyjną propozycję przewalutowania ze strony banku? A może nic nie robić, po prostu cieszyć się niższymi ratami? Tych, którzy obstawili walkę w sądach o unieważnienie lub odwalutowanie swoich kredytów, te dylematy rzecz jasna nie dotyczą – ich saldo finansowe, w przypadku sukcesu, będzie w dużym stopniu niezależne od kursu franka.

To bardzo źle, że teraz, gdy – dość niespodziewanie – przyszedł nieco tańszy frank, nie mamy gotowych rozwiązań systemowych. Niepewność prawna, która dotyczy tego czy będzie jakaś ustawa dla frankowiczów i jakie będzie oznaczała obowiązki dla banków, powoduje, że bankowcy nie wystawili do tej pory żadnych sensownych propozycji dobrowolnego przewalutowania. Nie ma więc żadnego punktu w negocjacjach, do którego kredytobiorcy mogliby się odnosić.

Nie jest też gotowa prezydencka ustawa o funduszu, z którego banki miałyby finansować ewentualne ugody z frankowiczami. Banki czekają na ustawę, aklienci czekają na ustawę, a frank spada. Obyśmy zdążyli z jakimiś pomysłami zanim znów zacznie rosnąć. A to – gwarantuję – też zdarzy się nagle, niespodziewanie i prawdopodobnie dość gwałtownym ruchem.

Czytaj też: Cztery pomysły na kompromis bankowców z frankowiczami

Czytaj też: Dobrej oferty ugód frankowych nie będzie. Banki czekają na KNF i sądy

Siedem pomysłów na taniego franka

Co robić, gdy frank, niedawno obijający poziom 4,10 zł, miłym dla oka ruchem zjechał do 3,75 zł i jest szansa, że na tym się nie skończy? Każdy kredytobiorca może – nie czekając na jakieś propozycje ze strony banku – zareagować na ten spadek „szwajcara”. Scenariusze są następujące:

1. Nadpłacamy raty, żeby spłacać kredyt szybciej po dobrym kursie

Im niższy kurs, tym niższą ratę musi płacić frankowicz. Ale nikt mu nie zabrania nadpłacać kredyt, np. do każdej raty dorzucać 20% „górki” i dzięki temu szybciej pozbywać się kredytu po niższym kursie franka. Ryzyko? Przede wszystkim takie, że to, co dziś wydaje się być atrakcyjnym kursem, za rok będzie ceną zapłaconą przez frajera, bo np. frank będzie po 3 zł.

Ale może być i po 5 zł, więc nie ma co się bawić w spekulanta tylko ustalić sobie zasadę nadpłacania – im bardziej (względem jakiegoś kursu „startowego”) frank spada w dniu płatności raty, tym większa jest nasza „dopłata” do raty. Im kurs mniej jest odchylony od poziomu „startowego” – tym mniejsza dopłata. Uwaga: koniecznie trzeba sprawdzić jak bank księguje nadpłaty – czy obniża kapitał, czy po prostu odkłada pieniądze na jakimś subkoncie.

2. Przewalutowujemy część kredytu na złotowy

Możemy też iść do banku i poprosić o częściowe przewalutowanie kredytu. Nie wszystkie banki mają to w standardowej ofercie, ale każdy chętnie się na to zgodzi, bo kredyt frankowy to dla niego wrzód na tyłku. Oczywiście: tu też jest problem potencjalnego „frajerstwa”, bo w przyszłości kurs może być niższy (albo oferty banków – lepsze). W przypadku przewalutowania ryzyko jest podwójne, bo „złotowa” część kredytu będzie miała już dziś wyższą ratę. A w przyszłości, gdy WIBOR pójdzie w górę, będziemy płacili jeszcze więcej.

Zyskujemy więc bezpieczeństwo (mniej będzie nas bolał w przyszłości, tfu, tfu, frank po 5 zł), ale płacimy więcej za „uzłotowioną” część kredytu. Zanim się zdecydujemy na to rozwiązanie, ostro ponegocjujmy z bankiem. Może będzie skłonny dać jakieś bonusy za przewalutowanie częsci kredytu? Niższy kurs przewalutowania, super-niską marżę części „złotowej”, umorzenie choćby małej części długu?

3. Zamykamy oczy i przewalutowujemy cały kredyt

Znam kilka osób, które uznały, że spokojny sen jest bezcenny i przewalutowały cały kredyt po kursie w okolicach 4 zł. Cóż, dziś przewalutowanie byłoby korzystniejsze, ale… na drugiej szali jest spokojny cen w poprzednich kilku miesiącach. Nie jestem fanem tego typu decyzji o charakterze „wóz albo przewóz”. Jeśli jednak bardzo źle znosimy „walutowość” swojego kredytu…

Ważna sprawa: przy tego typu decyzji już na pewno warto wynegocjować z bankiem jakieś dopłaty. Być może trochę niższy kurs, a być może – choć to już jest zaawansowana kombinacja i wątpię, by udało się ją z bankiem przewalczyć – coś w rodzaju „opcji walutowej”, czyli układu, w którym bank będzie nam płacił pieniądze, gdyby okazało się, że przewalutowaliśmy kredyt na złotowy, a frank wciąż spada.

4. Zgłaszamy do banku gotowość skorzystania z jakichś rozwiązań i… czekamy na ofertę

Skądinąd wiem, że bankowcy mają gotowe w szufladach propozycje dla frankowiczów. Nie wiem dokładnie jakie – aż takimi szczegółami się ze mną nie dzielą – ale podejrzewam, że są wśród nich oferty typu „przewalutowanie częściowe w zamian za korzyść finansową”. Banki nie wystawiają tej oferty oficjalnie, bo czekają na obietnicę rządzących, że nie będzie żadnej ustawy o zwrocie spreadów, czy przewalutowaniu. Ale jeśli zgłosi się indywidualny klient i zapyta… Kto wie, czy z szuflady bankowej nie wypłynie jakaś oferta o preferencyjnym przewalutowaniu?

5. Nic nie robimy, czekamy na wynik tej gry

W grę wchodzi też rozwiązanie najprostsze i najbardziej oczywiste – nic-nie-robienie. Sprawa jest taka, że mamy kredyt, którego wartość i cena są odnoszone do obcej waluty. Kredyt jest 20-30-letni. W tym czasie frank będzie raz tani, raz drogi. Oczywiście: gdy jest drogi to interes wcale się nie opłaca, a wartość długu potrafi przekroczyć wartość nieruchomości. A kiedy jest tani – raty są niskie, a wartość długu spada. Ostateczny wynik tej gry zależy od średniego kursu franka w całym okresie spłaty oraz od różnicy w wysokości raty w stosunku do kredytu złotowego w całym okresie spłaty.

Nawet jeśli dziś sytuacja wygląda słabo, to kredyt frankowy wciąż może się jeszcze opłacić. Skoro przez pięć lat frank był tani, to nie ma przeszkód, by… znów przez pięć lat był tani. Oczywiście: jeśli ktoś wziął kredyt przy kursie 2 zł, to jego szansa na „wygraną” jest stosunkowo niewielka, choć przecież wciąż pozostaje „bonus” w postaci niższych stóp procentowych w Szwajcarii, niż w Polsce. Rata kredytu frankowego nawet przy kursie 2,7-2,8 zł (a może i 3 zł) będzie niższa od złotowej. A spadku franka do takiego poziomu też nie da się wykluczyć.

Jeśli względnie spokojnie patrzyliśmy na franka po 4 zł i przez moment po prawie 5 zł, a teraz spokojnie patrzymy na franka po 3,75 zł, to oczywiście nie ma przeszkód, byśmy zostali w tym kredytowym „kasynie” i dopiero na koniec sprawdzili czy wygraliśmy czy przegraliśmy. Tak naprawdę jedynym co nas obchodzi dziś jest wysokość najbliższej raty.

6. Odkładamy oszczędności na racie i inwestujemy we… franka

Pochodną poprzedniego rozwiązania jest wykorzystanie taniego franka na budowanie poduszki finansowej na gorsze czasy. Dziś frank jest tańszy, kiedyś będzie droższy. Dziś rata jest niższa, ale nie musimy przecież wydawać wszystkich zaoszczędzonych pieniędzy na wyuzdaną konsumpcję. Możemy budować fundusz na czasy, gdy rata będzie wyższa. Jeśli chcemy dodatkowo „hedżować się” przed przyszłym drogim frankiem, zawsze wchodzi w grę lokata bankowa w szwajcarskiej walucie. Uzyskiem będzie nie tyle oprocentowanie, bo ono w przypadku „szwajcara” będzie zerowe lub śladowe, ale ewentualne kosrzystne różnice kursowe w przyszłości.

7. Nic nie robimy, czekamy na możliwość odzyskania pieniędzy w sądzie. Zdecyduje Najwyższy

Opcją pochodną w stosunku do poprzedniej jest czekanie na ewentualne korzystne dla kredytobiorców zmiany w orzecznictwie sądowym. Może się zdarzyć – trudno oceniać szanse, ostatnie doniesienia z sądów nie są zbyt różowe, ale tak naprawdę czekamy na nowe orzecznictwo Sądu Najwyższego – że ukształtuje się linia orzecznicza tak korzystna dla frankowiczów, że odzyskanie przez nich jakiejś części pieniędzy z kredytów frankowych będzie tak proste, jak dziś odzyskanie pieniędzy z opłat likwidacyjnych przez polisolokatach. Owszem, trzeba złożyć reklamację, iść do sądu polubownego lub powszechnego, ale szansa na wygraną w sprawie o opłatę likwidacyjną w zasadzie zahacza już o pewność.

Nie można wykluczyć, że z kredytami frankowymi będzie tak samo. Choć – szczerze pisząc – nie jest to ani trochę pewne. A ryzyko wynikające z czekania na lepsze czasy w sądach sprowadza się do tego, że… frank przestanie spadać i przepadnie okazja na skorzystanie z faktu, że jest tani.