Wybory 2023 nadchodzą. Zdecydujemy o tym, kto w naszym imieniu będzie uchwalał ustawy, zmieniał przepisy i ustalał „zasady gry” w różnych sprawach. Decydujemy więc też o zawartości portfela: podatkach, zadłużeniu, zarobkach. Jak przez ostatnich osiem lat – podczas rządów Zjednoczonej Prawicy – zmieniła się Polska i jak zmieniła się zawartość naszych portfeli?

Spróbowałem obiektywnie spojrzeć na to, co osiągnęły, a czego nie umiały osiągnąć rządy Zjednoczonej Prawicy, sterowane przez Jarosława Kaczyńskiego. Od razu ważne zastrzeżenie: ani to, co dobre nie jest w pełni zasługą rządzących, ani to, co złe – w całości ich winą. Politycy oczywiście mają wpływ na nasze życie, mogą nam ułatwiać albo utrudniać osiąganie sukcesów, ale są one jednak głównie naszą zasługą, a nie tego czy innego premiera. A porażki są naszymi porażkami.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Jesteśmy dużym, dość zamożnym krajem, pełnym wykształconych ludzi. Mamy dostęp do wspólnego rynku Unii Europejskiej (drugiego najbogatszego obszaru na Ziemi), wytwarzamy coraz cenniejsze rzeczy i możemy je coraz drożej eksportować w świat. Bogacimy się pracą własnych rąk, niezależnie od tego, czy rząd pomaga czy przeszkadza.

Z kolei większość problemów nie powstała nagle osiem lat temu, raczej są efektem zaniedbań powstałych przez 35 lat demokracji w Polsce. Można mieć do obecnie rządzących pretensje, że zbyt mało zrobili, by poprawić różne rzeczy i podokręcać śrubki, ale nie można powiedzieć, że są sprawcami całego zła w kraju. Jak więc wypada bilans?

Propozycje partii politycznych dla naszych portfeli są na wybory 2023 bardzo wypasione. Postanowiłem porównać je w kilku kategoriach dotyczących naszych pieniędzy, zapraszam do przeczytania tego porównania (jeśli ktoś jeszcze nie wie która partia zrobi najlepiej jego portfelowi).

Wybory 2023: jak się wzbogaciliśmy w czasie rządów prawicy?

Zamożność Polaków pod rządami Jarosława Kaczyńskiego statystycznie wzrosła. W 2015 r., gdy jesienią rządy przejmowała prawica, PKB naszego kraju – czyli wartość wszystkiego, co wytwarzaliśmy w skali roku – wynosiło 1 799 mld zł. W 2022 r., po siedmiu latach rządów PiS, mamy PKB w wysokości 3 078 mld zł. To solidny wzrost, dzięki któremu nasza zamożność osiągnęła 80% średniego poziomu bogactwa w Unii Europejskiej (do najzamożniejszych krajów tracimy oczywiście więcej).

Wartość wypracowana w skali roku i przypadająca na każdego Polaka (czyli PKB per capita, na głowę), wynosiła osiem lat temu 46 792 zł. Dziś wynosi 81 379 zł. Ale oczywiście nie wszystkie te pieniądze trafiają do naszej kieszeni – są dzielone na pensje, zyski posiadaczy kapitału (czyli firm), przekazywane na inwestycje oraz oddawane państwu w ramach podatków.

Średnie wynagrodzenie w Polsce wynosi 7 005 zł brutto. Osiem lat temu wynosiło 3 899 zł, a więc widać, że wzrosło ciut bardziej niż PKB. Pensja minimalna oczywiście poszła w górę w jeszcze większym stopniu, ale to akurat nie jest zasługa naszych rąk, lecz decyzji administracyjnych.

Jaką część z tego zjadła inflacja? W czasie rządów PiS wyniosła łącznie 36,3%, co oznacza, iż mniej więcej połowa nominalnego wzrostu naszej zamożności została „zniszczona” przez wzrost cen. Wzbogaciliśmy się realnie o jakieś 35% przez minionych osiem lat. Dużo? Mało? Cóż, Polska była drugim najszybciej bogacącym się krajem na świecie w ostatnich 30 latach – więc można powiedzieć, że „zgodnie z oczekiwaniami”.

Czy Zjednoczona Prawica „zabrała” nam oszczędności?

O ile wynagrodzenia nam pod rządami Jarosława Kaczyńskiego realnie wzrosły, o tyle posiadacze oszczędności za Zjednoczonej Prawicy stracili część ich realnej wartości. Niestety, tylko przez pierwszy rok rządów PiS stopy procentowe (od nich zależy oprocentowanie naszych lokat) były powyżej poziomu inflacji. Potem już były poniżej i jeśli ktoś trzymał pieniądze w banku, to dzięki odsetkom mógł „obronić” tylko połowę, może dwie trzecie spadku wartości nabywczej tych pieniędzy (liczyłem to tutaj).

Zjednoczona Prawica „zabrała” nam część owoców ciężkiej pracy z poprzednich lat. „Za Tuska” oszczędności trzymane w banku realnie przyrastały na wartości, choć wynagrodzenia z kolei tak szybko nie rosły – i jest to zgodne z „tajemnicą pontyfikatu” Adama Glapińskiego, prezesa NBP, którą naświetliłem jakiś czas temu w „Subiektywnie o Finansach”. Realnej wartości oszczędności bronić można było tylko w obligacjach skarbowych oraz na rynku kapitałowym (to dla tych bardziej zamożnych).

Za Zjednoczonej Prawicy spadła też wartość naszych pieniędzy wyrażona w „twardych walutach”. Gdy PiS przychodził do władzy, za euro płaciliśmy 4-4,2 zł. Dziś jest to raczej 4,4-4,6 zł. Dolar też jest o 30-40 gr droższy niż średnio „za Tuska”. To wynik dużego dodruku złotówek w czasie Covid-19 oraz wzrostu zadłużenia kraju (o czym dalej). Można więc powiedzieć, że polityka rządzących zabrała nam ok. 10% wartości realnej naszych złotówek, gdybyśmy chcieli kupić coś za nie za granicą.

Wyższe podatki, droższe mieszkania. Ale jest równiej

Znakiem firmowym Zjednoczonej Prawicy było niskie bezrobocie – być może w jakiejś części kosztem tych wszystkich rzeczy, o których piszę powyżej (erozji wartości oszczędności Polaków), uniknęliśmy recesji i ludzi niemogących znaleźć pracy jest u nas niemal najmniej w Europie – tylko 5%. W 2015 r., gdy prawica obejmowała rządy, było ich 9,7%.

Ale trzeba pamiętać, że bezrobocie „czyści” demografia – liczba osób zdolnych do pracy spada, co naturalnie zmniejsza bezrobocie. No i też trzeba wiedzieć, że ekonomiści wcale nie są zgodni co do pozytywnego wpływu liberalnej polityki pieniężnej na bezrobocie. Np. prof. Joanna Tyrowicz z Rady Polityki Pieniężnej ma tony cyferek na potwierdzenie tezy, że gdyby nie niszczyć wartości oszczędności Polaków to bezrobocie też byłoby niskie.

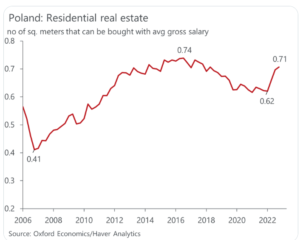

Po pracy drugą najważniejszą potrzebą przeciętnego człowieka jest mieszkanie. I tu jest znacznie mniej przyjemnie niż w przypadku rynku pracy. Ceny mieszkań niestety za rządów PiS poszybowały szybciej niż wynagrodzenia.

W 2015 r. metr mieszkania kosztował (ceny transakcyjne, dane NBP) mniej więcej 5 238 zł. W tym roku kosztuje już 9 689 zł. Oczywiście nie w Warszawie ani w Krakowie, to „średnia krajowa”. Mówimy więc o wzroście o 85%, prawie trzy razy większym od inflacji i – niestety – większym też od wzrostu wynagrodzeń w Polsce w tym czasie. Zjednoczona Prawica ratowała sytuację dopłatami do kredytów, ale to półśrodek, a poza tym na takie dopłaty z jednej strony potrzeba pieniędzy z podatków, a z drugiej – to pompuje ceny mieszkań.

To, że bogacący się Polak nie może sobie kupić większego mieszkania (mieszkamy w najbardziej „przeludnionych” mieszkaniach w Europie) z pewnością jest wielkim problemem, ale też – dla sprawiedliwości – trzeba dodać, że spadek „mocy nabywczej” naszych pensji w przeliczeniu na nieruchomości nie jest miażdżący. Ale jest.

No właśnie, jak z podatkami? Za czasów Zjednoczonej Prawicy podatek dochodowy dla większości Polaków spadł, ale… udział podatków w PKB wzrósł. Jakie jest wyjaśnienie tej zagadki? Po pierwsze wzrost podatków pośrednich (tych, których nie widzimy, bo płacą je firmy i wliczają w ceny – sam tylko VAT odpowiada za połowę dochodów państwa) oraz wzrost opodatkowania przedsiębiorców („Polski Ład”).

Problemem Polski są najwyższe w naszej części Europy transfery socjalne, które pochodzą ze wzrostu ukrytych podatków. W pierwszej kadencji Zjednoczonej Prawicy te transfery miały pozytywny skutek w postaci zmniejszania finansowych nierówności społecznych. Kraj pod względem poziomu życia stawał się „równiejszy” i to było dobre.

W drugiej kadencji te nierówności, mierzone współczynnikiem Giniego, zaczęły się stabilizować. Pieniędzy na socjal wydajemy coraz więcej, a efekt jest coraz mniejszy (wliczając w to również katastrofę demograficzną).

Długi rosną, a usługi publiczne kuleją

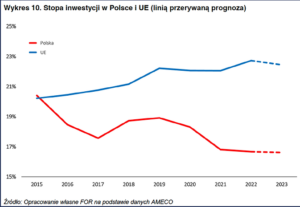

Kiedy wydaje się pieniądze na transfery socjalne, nie starcza ich na inwestycje. Na Zachodzie przez ostatnie lata inwestycje rosły, a w Polsce – spadały. Mniej inwestycji to mniej innowacji, a mniej innowacji – to mniej wartości dodanej w PKB i wolniejszy jego wzrost. Wolniejszy wzrost PKB to wolniejszy wzrost pensji i mniejsze możliwości gromadzenia oszczędności. To duży minus Zjednoczonej Prawicy, że zajmowała się głównie budową państwowych monopoli, a nie stwarzaniem warunków do wzrostu inwestycji.

Zadłużenie Polski rosło w czasie rządów Zjednoczonej Prawicy szybko. W 2015 r. mieliśmy ok. 915 mld zł długu (byłoby o 250 mld zł więcej, ale Donald Tusk zrobił „skok na OFE”). Natomiast dziś – łącznie z różnymi funduszami poza budżetem – mamy już 1 700 mld zł długu.

W przyszłym roku dodamy do tego jeszcze kolejne 165 mld zł (taki rząd zaplanował deficyt, czyli różnicę między wpływami i wydatkami). I zacznie być niewesoło, jeśli chodzi o potrzeby pożyczkowe – będziemy musieli ładnie prosić inwestorów ze świata o bardzo dużo pieniędzy.

A zatem Zjednoczona Prawica w zaledwie osiem lat niemal podwoiła zadłużenie Polski. Ono nie jest jeszcze na bardzo niebezpiecznym poziomie (niecałe 60% PKB, co do zasady niebezpieczny jest dług przekraczający 100% PKB), ale pytanie, czy zostały osiągnięte jakieś cele tej operacji.

Na powyższym wykresie dług jest mniejszy niż 1,7 bln zł, ale oficjalne dane nie uwzględniają zadłużenia samorządów oraz długów powstałych poza budżetem, z emitowania obligacji przez Polski Fundusz Rozwoju oraz Bank Gospodarstwa Krajowego.

Pieniądze pożycza się na inwestycje w infrastrukturę albo w usługi publiczne. Jakość usług publicznych za rządów Zjednoczonej Prawicy niestety dość mocno spadła, co widać choćby po wykresach długości oczekiwania na wizytę u lekarza-specjalisty. Do internisty można się dostać bez problemu – do specjalisty już nie.

Zatrzymało się budowanie dróg, mniejsze były inwestycje w kolej. W rozsypce są szkoły oraz – co równie ważne dla rozwoju kraju – sądownictwo. Średni czas rozpatrzenia sprawy gospodarczej w sadzie w 2015 r. wynosił 4,5 miesiąca, a w pierwszym półroczu 2022 r. już 6,1 miesiąca. Jeśli na przykład jakaś sprawa wymaga tylko czterech rozpraw, to wydłużenie terminów np. o trzy miesiące, oznacza, że cały proces wydłuża się o rok.

Wybory 2023: czy powinniśmy bogacić się inaczej?

Nominalnie się w tym czasie wzbogaciliśmy. Realnie też, ale o połowę mniej. Patrząc jednak na możliwości zakupu niektórych kluczowych dóbr – np. mieszkania – można powiedzieć, że zbiednieliśmy albo przynajmniej się nie wzbogaciliśmy. Nie poprawiliśmy mocno swojej pozycji konkurencyjnej na świecie. Podatki wzrosły, jakość usług publicznych spadła, konkurencja w wielu branżach spadła (rozpychają się państwowe koncerny). Ale każdy miał za to pracę.

Zwolennicy obecnie rządzących powiedzą: „skoro idzie dobrze, to po co zmieniać?”. Zwolennicy opozycji odpowiedzą: „gdyby nie ci nieudacznicy, to bylibyśmy dużo zamożniejsi, oni po prostu jeszcze nie wszystko zdążyli rozwalić”. Ktokolwiek nie wygra w wyborach, raczej nie odejdzie od „kapitalizmu z ludzką twarzą”, czyli ustroju, w którym z własnością prywatną nam dobrze, ale też z tymi wszystkimi dotacjami, dopłatami, świadczeniami i zasiłkami. Takie państwo opiekuńcze na pół gwizdka. Polacy kochają kapitalizm, ale chyba nie taki, jak w USA, gdzie „jak sobie pościelesz, tak się wyśpisz”.

Natomiast przydałoby się, żeby ci, którzy będą rządzić Polską, poprawili skuteczność działania pieniądza „socjalnego”. Dziś wydajemy go bardzo nieefektywnie, często głupio, nie wykorzystując możliwości, jakie daje redystrybucja. A przecież w XXI wieku nie powinno być problemu ze zbudowaniem automatycznego systemu, w którym pieniądz automatycznie płynąłby do potrzebujących na podstawie danych podatkowych i dochodów danego gospodarstwa domowego. Koniec z przyznawanymi „z łaski” świadczeniami, niech to będzie automat.

Po drugie trzeba bardzo mocno poprawić efektywność tej części pieniędzy, która idzie na usługi publiczne. Za te same pieniądze (no, może poza ochroną zdrowia, bo tu niestety pieniądze muszą być większe) można zrobić dużo lepiej i dużo więcej. Po trzecie zmarnowaliśmy przez ostatnie lata miliardy złotych, które mogły pójść na politykę mieszkaniową, by powstawało więcej mieszkań. I transportową – żeby bardziej „opłacało się” mieszkać poza wielkimi miastami.

Po trzecie i pół: w Polsce nie działają inwestycje, mało jest innowacji. Narzekamy, że wkręcamy śrubki do niemieckich samochodów, ale będzie jeszcze gorzej, bo nie kładziemy pieniędzy na robotyzację, AI, a z nowoczesną energetyką się spóźniliśmy o 10 lat.

Po czwarte leży demografia. Albo coś z tym zrobimy, alby musimy zaprosić tu ludzi z całego świata, żeby pomogli nam wypracowywać PKB. Zjednoczona Prawica uprawia histerię, ale nawet ona ściąga tych ludzi w setkach tysięcy rocznie. Tylko trzeba to robić z głową i ściągać tych, których potrzebujemy lub umiemy „dokształcić”.

Pytanie brzmi: którzy politycy mają największe skille, żeby to wszystko przynajmniej zacząć robić?

A jak przygotować portfele do ewentualnej zmiany koalicji rządzącej? O tym jest najnowszy odcinek podcastu „Finansowe Sensacje Tygodnia”, jak również artykuł Maćka Jaszczuka, który rozkminia najbardziej prawdopodobne scenariusze – bardzo polecam!

Kilka(naście) procent Polek i Polaków wciąż nie wie na kogo zagłosować. Czy jest dobre narzędzie, dzięki któremu moglibyśmy lepiej rozpoznać nasze preferencje wyborcze i z większą świadomością pójść na wybory? A może zamiast nas powinien głosować nasz cyfrowy bliźniak?

————————-

Maciek Samcik poleca porządne narzędzia do inwestowania Twoich pieniędzy:

>>> Jeśli zastanawiasz się gdzie „zaparkować” pieniądze na najbliższych kilka miesięcy, żeby zobaczyć, jak zmieni się sytuacja w kraju – zajrzyj do rankingu najlepszych depozytów „Subiektywnie o Finansach” i wybierz dla siebie najwyższy procent.

>>> Jeśli chodzi ci po głowie „przeczekanie” pierwszych powyborczych miesięcy z obcymi walutami w portfelu – kupisz je po dobrym kursie w Cinkciarz.pl, mają tam też karty walutowe (z możliwością ich legalnego udostępnienia jej na określony czas innej osobie). Tutaj przetestujesz portfel walutowy Cinkciarz.pl

>>> Jeśli uważasz, że Twoje pieniądze po wyborach będą najbardziej bezpieczne w zagranicznym banku, to sprawdź duński Saxo Bank. To bank inwestycyjny z siedzibą w Kopenhadze, podlegający ścisłym regulacjom w 15 jurysdykcjach, w tym w Danii, Wielkiej Brytanii i Singapurze. Oferuje dobre oprocentowanie i przyjmuje kasę Polaków.

>>> Jeśli chcesz zbudować portfel globalnych inwestycji i mieć wszystko w jednym miejscu, to polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (do 100 000 euro), a masz możliwość budowania portfela z akcji, surowców, walut i kryptowalut. Wypróbuj, a pokochasz inwestowanie.

>>> Jeśli potrzebujesz wiarygodnego pośrednika w inwestowaniu (także na emeryturę) to wiedz, że ja wykorzystuję do tego fundusze inwestycyjne TFI UNIQA. Mają tam tanie fundusze (część z opłatą za zarządzanie 0,5% rocznie). Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link do TFI UNIQA.

>>> Jeśli masz złe przeczucia i chcesz zakopać w ogródku złotą monetę „na wszelki wypadek”, to wygodnie i „po kawałku” kupisz ją w internetowym sklepie Goldsaver, załóż tam konto, a otrzymasz bonus w wysokości 100 zł po uskładaniu na pierwszą uncjową sztabkę (kod „SoF”).

zdjęcie tytułowe: Maciej Bednarek