W ostatnim czasie Federacja Rosyjska została objęta szeregiem dotkliwych sankcji, które uderzyły w jej gospodarkę i olbrzymie majątki oligarchów. Jednak tym, co najbardziej zniszczyłoby gospodarkę Rosji i jej zdolność do odbudowy armii, jest rezygnacja z importu gazu i ropy naftowej pochodzenia rosyjskiego. Nawet gdyby surowiec chciały odkupić Chiny – będą gotowe zapłacić dużo mniej niż Europejczycy i Rosja straci dziesiątki lub setki miliardów dolarów. Czy Polska – która spodziewa się dużego wzrostu zużycia gazu – jest rzeczywiście gotowa na odcięcie się od rosyjskiego surowca? A inne kraje europejskie?

Polscy politycy, popierając wezwania płynące z Ukrainy, jasno wskazują, że potrzebne są kolejne kroki, które obciążą rosyjskiego agresora. Premier Morawiecki od dłuższego czasu apeluje o nałożenie embargo na rosyjski węgiel, gaz i ropę w całej Unii Europejskiej. Takie rozwiązanie proponują również m.in. Anna Moskwa – Minister Klimatu i Środowiska oraz Piotr Naimski – Pełnomocnik Rządu do spraw Strategicznej Infrastruktury Energetycznej.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Polska bez rosyjskiego gazu? Już wkrótce

Polska jest w naprawdę niezłej sytuacji. Dzięki prowadzonej przez lata polityce dywersyfikacji źródeł dostaw gazu ziemnego, a także odpowiednio rozbudowanym krajowym potencjale wydobywczym i magazynowym, w przeciwieństwie do wielu innych państw europejskich jesteśmy w stanie funkcjonować bez dostaw ze Wschodu. I tak się stanie – nawet bez formalnego embargo. A to dlatego, że z końcem 2022 r. upływa wieloletni kontrakt jamalski, na mocy którego do Polski dostarczano gaz ze Wschodu. Już wiadomo, że kolejnego kontraktu nie będzie.

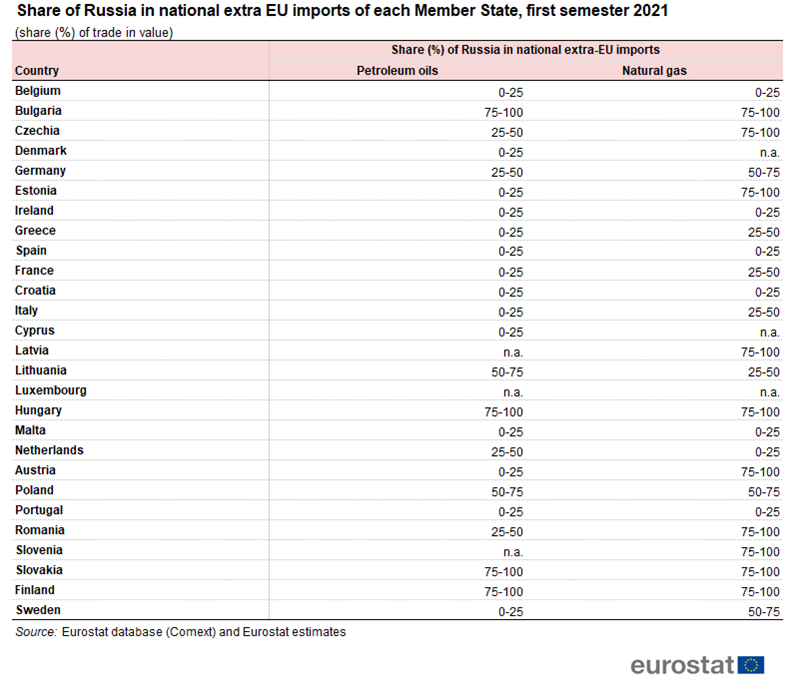

Sprzedaż węglowodorów stanowi ważny dochód dla rosyjskiej gospodarki. Wpływy do budżetu państwa z eksportu ropy i gazu w 2021 r. stanowiły 36% łącznych dochodów. W ostatnich latach udział ten wynosił od 28% (2020 r.) do 46% (2018 r.). Surowce przynoszą Rosji nie tylko gigantyczne pieniądze (wspierając finansowanie rosyjskiej machiny wojennej), ale są też instrumentem polityki. Przez dekady tamtejsza władza realizowała swoje interesy, wspierając się olbrzymim potencjałem surowcowym.

Czytaj więcej: Czy będzie światowe embargo na rosyjską ropę? Po ile będzie paliwo? (subiektywnieofinansach.pl)

Importowi surowców energetycznych z Rosji niejednokrotnie towarzyszyły nieoczekiwane przerwy w dostawach (w styczniu 1993 r., w styczniu 2009 r. oraz w czerwcu 2017 r). Za każdym razem w tle były jakieś rosyjskie oczekiwania wobec Polski. Dlatego życie bez rosyjskiego gazu będzie nie tylko bezpieczniejsze, ale i stabilniejsze.

Ukraińskie doświadczenia z 2014 r. nie zachęciły Europy do zmiany kursu swoich inwestycji, czego przykładem jest niemiecka polityka Energiewende i wieloletnie spory o budowę podmorskiego gazociągu Nord Stream II. Może ta wojna w końcu doprowadzi do skutecznego przewrotu w strukturze europejskich dostawców paliw? Szkoda tylko, że ceną będą tysiące istnień ludzkich.

Za kilka lat będziemy potrzebowali prawie dwa razy więcej gazu?

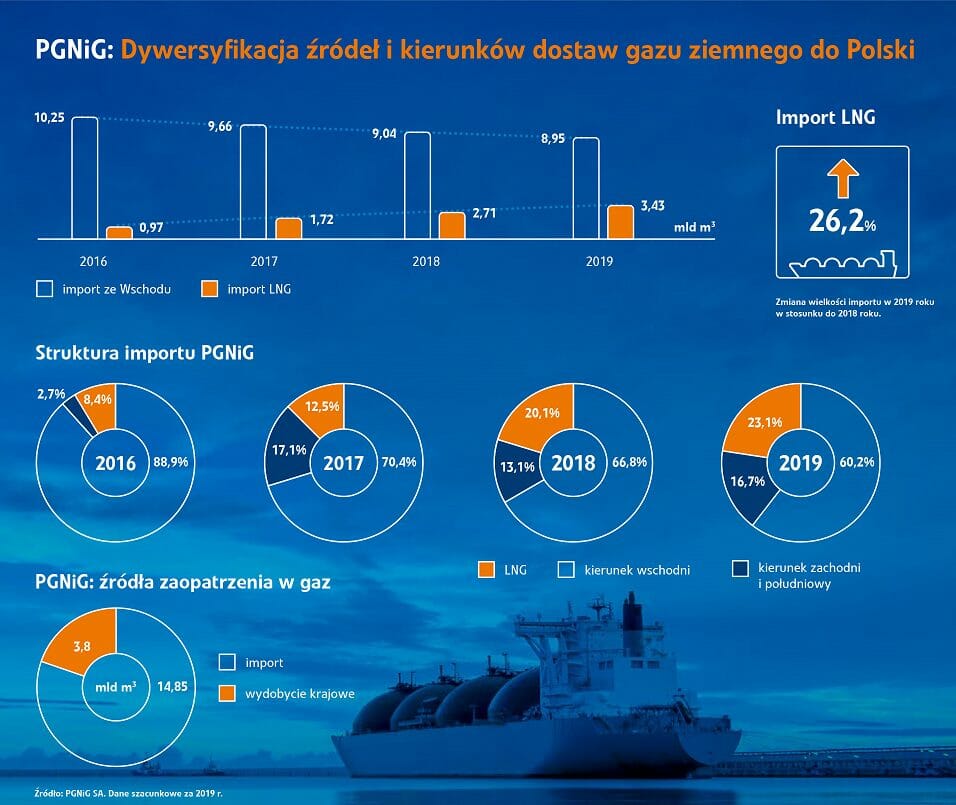

Według GUS w 2019 r. (przed pandemią) krajowe zapotrzebowanie na gaz ziemny wyniosło 19,6 mld m3, a krajowe wydobycie sięgnęło 4,6 mld m3. Zatem większość (ok. 15 mld m3 gazu ziemnego) importowaliśmy z zagranicy. Jak wynika z danych PGNiG – głównie z Rosji (60%). Część zasobów surowca skumulowana była w podziemnych magazynach, które na dzień dzisiejszych mogą zgromadzić około 3,2 mld m3 gazu.

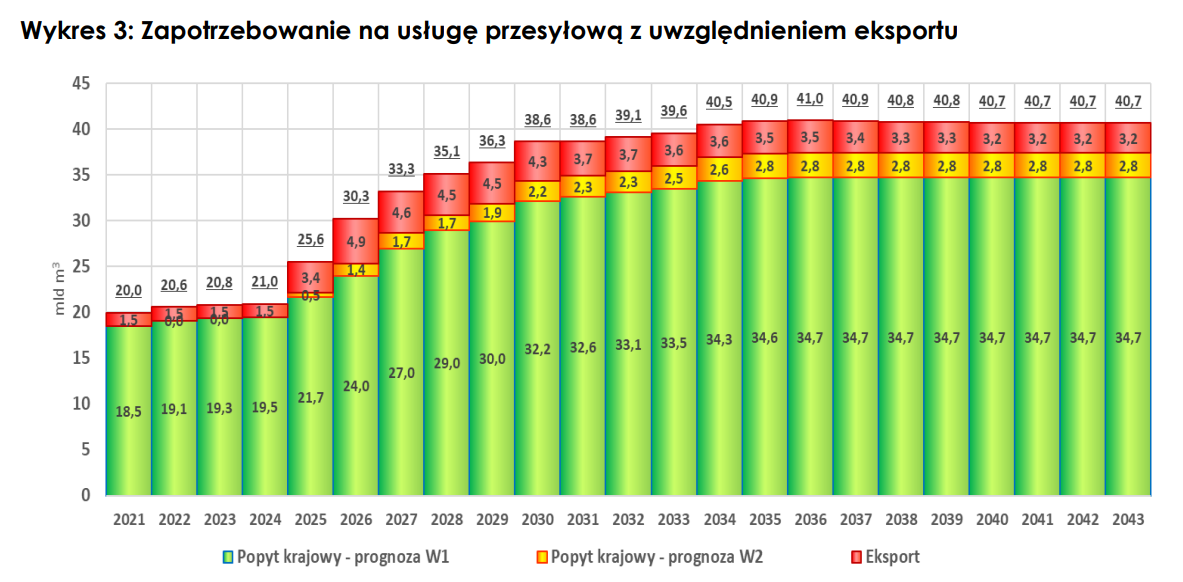

A jak będzie w przyszłości? W opublikowanym przez Gaz-System w 2021 r. Krajowym Dziesięcioletnim Planie Rozwoju Systemu Przesyłowego zaprezentowano prognozę zapotrzebowania na usługę przesyłową, którą można traktować jako wyznacznik zapotrzebowania na gaz ziemny. Przedstawione dane wskazują na to, że krajowe zużycie gazu do 2030 r. potencjalnie może sięgnąć nawet ponad 35 mld m3.

Za największy skok odpowiadać miała elektroenergetyka, autorzy strategii nie brali jednak pod uwagę wybuchu wojny na Ukrainie, która może podważyć rolę gazu jako paliwa przejściowego w procesie transformacji energetycznej. Biorąc jednak pod uwagę założenia europejskiej strategii „Fit for 55” oraz stan polskich elektrowni węglowych, możemy spodziewać się wzrostu zapotrzebowania na gaz ziemny.

Wskazują na to także, opublikowane na początku stycznia przez Urząd Regulacji Energetyki, szczegóły grudniowej aukcji na dostawy energii w 2026 r. Zakontraktowano na tej aukcji 7,2 GW energii, z czego największy udział miały źródła gazowe – około 3 GW. Wygląda więc na to, że zapotrzebowanie na gaz w Polsce wzrośnie.

Źródło: OGP Gaz-System S.A., Krajowy Dziesięcioletni Plan Rozwoju Systemu Przesyłowego, 2021.

Czy Polska jest gotowa na odcięcie się od rosyjskiego gazu?

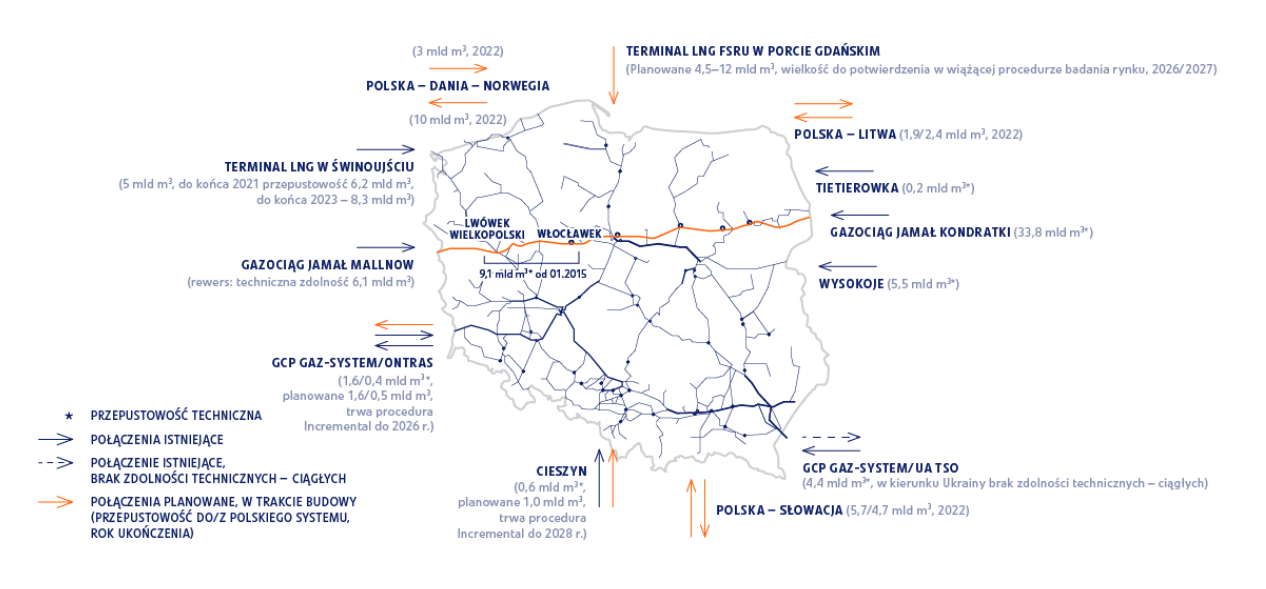

Czy w tej sytuacji Polska rzeczywiście jest w stanie pokryć swoje rosnące zużycie gazu bez dostaw ze Wschodu? Łączny dostępny obecnie potencjał importowy Polski wynosi około 27 mld m3 rocznie – tyle jesteśmy w stanie ściągnąć gazu z zewnątrz. To znacznie powyżej obecnego zapotrzebowania Polski, ale mniej, niż będziemy potrzebowali za kilka lat. Z tego 13,7 mld m3 możemy ściągać ze Wschodu (tyle że to źródło chcemy za chwilę „wyłączyć”), a mniej więcej 8,3 mld m3 z Zachodu i Południa, zaś 5 mld m3 – z Północy, kierunku, który jako jedyny jest całkowicie niezależny od wpływów rosyjskich.

Krajowe magazyny gazu zapełnione są w około 60%, a jednocześnie do gazoportu na bieżąco docierają kolejne dostawy LNG, no i mamy jeszcze złoża krajowe – więc nawet gdyby Rosja chciała nam odciąć gaz przed końcem roku – zapewne sobie poradzimy. Ale co później?

Do obecnego miksu pozyskiwania źródeł gazu już niedługo dojdą kolejne elementy. Szczególnie istotny będzie gazociąg Baltic Pipe o przepustowości do 10 mld m3 rocznie – z czego PGNiG zarezerwowała 8,2 mld m3. Ten gazociąg osiągnie pełną przepustowość już z końcem tego roku. Rozbudowany gazoport w Świnoujściu przyjmie 6,2 mld m3 w tym roku i 8,3 mld m3 do 2023 r. Połączenie Polska–Litwa pozwoli dodatkowo przyjąć 1,9 mld m3 gazu w 2022 r. (głównie dzięki gazoportowi Klaipeda LNG). A połączenie Polska–Słowacja daje teoretycznie 5,7 mld m3 gazu w 2022 r.

To łącznie daje już 100% obecnego zapotrzebowania na gaz w Polsce – ok. 24 mld m3. A przecież mamy jeszcze kilka miliardów metrów sześciennych własnego wydobycia. I jeszcze jeden as w rękawie. W planach jest „pływający gazoport” FSRU w Gdańsku, w ramach którego w grudniu 2021 r. wstępnie zgłoszono możliwą podaż na 6,1 mld m3 gazu rocznie. Oddanie tej inwestycji do użytkowania planowane jest na 2027-2028 r.

Polski potencjał gazowy uzupełnią jeszcze rozbudowywane magazyny gazu ziemnego. Zgodnie z Krajowym Dziesięcioletnim Planem Rozwoju Systemu Przesyłowego w perspektywie dekady ich wielkość ma wzrosnąć nawet o kolejne 2,5 mld m3. I być może będzie też biogaz i jego uszlachetniona forma w postaci biometanu. Zdaniem niektórych ekspertów potencjał tego źródła gazu może wynieść ponad 10 mld m3 rocznie. Trzeba będzie w tym celu wybudować biometanownie.

Źródło: PGNiG, Sprawozdanie Zarządu za 2020 r.

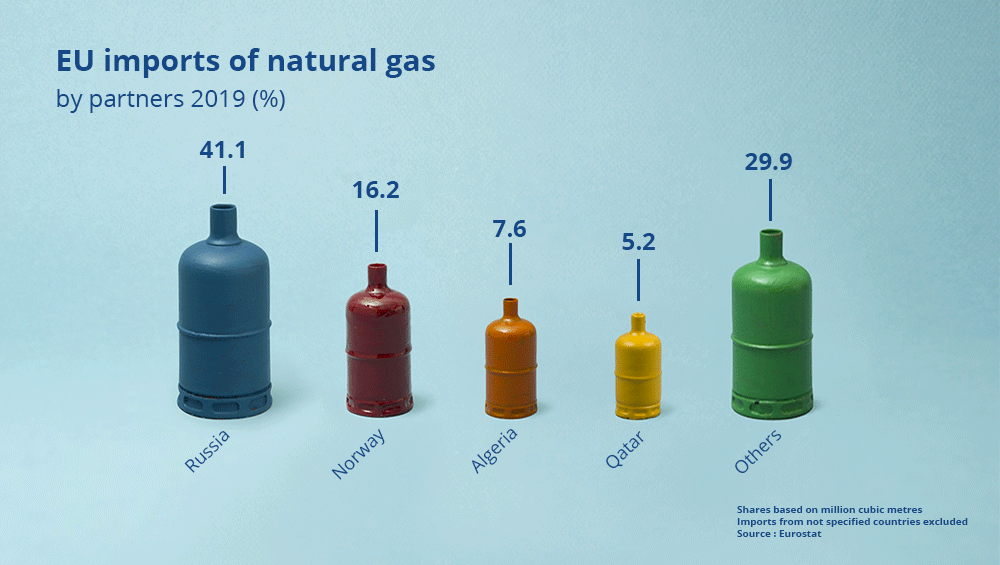

Czy gazowa dominacja Rosji w Europie dobiega końca?

Polska jest w stanie nie tylko zaspokoić własne potrzeby gazowe, ale też hipotetycznie zaopatrywać w gaz Europę. Aby udało się ograniczyć dominację Federacji Rosyjskiej na europejskim rynku surowcowym, potrzebne są potężne działania innych państw. Z tym niestety jest trochę gorzej – przykładem są Niemcy, którzy pomimo ogromnych zdolności importowych nie są zwolennikami wprowadzenia embargo. I nie bardzo wyobrażają sobie życie bez rosyjskiego gazu.

Szybkie całkowite odcięcie się państw członkowskich Unii Europejskiej od dostaw ze Wschodu jest mało prawdopodobne. Doświadczenia z końca 2021 r. i obecna wojna wspierają jednak rozsądne myślenie – najprawdopodobniej Komisja Europejska ustanowi wymóg mówiący, że do 1 października każdego roku magazyny gazu w UE muszą być wypełnione w co najmniej 90%.

To zmobilizuje państwa do zabezpieczania dostaw z wyprzedzeniem i potencjalnie będzie stanowić kontrę dla szantażu gazowego w okresie zimowym. To jednak nie wszystko: do 2030 r. planowane jest porzucenie importu z Rosji. Przedstawiony program „REPowerEU”, równolegle z pakietem „Fit for 55”, ma zmniejszyć zapotrzebowanie na gaz w Europie o 155 mld m3 do 2030 r. – dokładnie tyle, ile średnio importuje się z Rosji – przy zużyciu na poziomie około 420 mld m3.

Sposobów na to jest wiele. Tradycyjnie mówi się o rozbudowie infrastruktury odnawialnych źródeł energii, elektryfikacji, zwiększaniu poziomu efektywności energetycznej, rozbudowie potencjału europejskich gazoportów, ale – co szczególnie ważne i dla wielu środowisk kontrowersyjne – Komisja Europejska twierdzi, że kraje mogą dłużej spalać węgiel pod warunkiem, że będzie to częścią szerszego przejścia na odnawialne źródła energii.

Potwierdza to również firma konsultingowa Aurora Energy Research, która oszacowała, że przy wszystkich dostępnych alternatywnych źródłach importu i całkowitym odcięciu się od dostaw rosyjskich (np. większej liczbie dostaw z Afryki Północnej, Norwegii, Holandii i wzmożonej regazyfikacji LNG) dostawy gazu do Europy następnej zimy byłyby o 11% niższe od poziomu z zeszłej zimy.

Najskuteczniejszym środkiem, który mógłby pomóc w radzeniu sobie z zakłóceniami dostaw w krótkim okresie, byłoby wykorzystanie węgla zamiast gazu w sektorze elektroenergetycznym i przemyśle oraz wprowadzenie oszczędności energii w ciepłownictwie. W zimie (2022/2023) Europa mogłaby w ten sposób zmniejszyć zapotrzebowanie na gaz nawet o 14%.

Taka narracja w Polsce odczytywana jest jako upadek polityki klimatycznej, ale w rzeczywistości jest to jedynie dostosowanie strategii odchodzenia od paliw kopalnych do obecnych uwarunkowań.

Niestety tu musimy pamiętać jeszcze o jednym: zmiany w zapotrzebowaniu i kierunkach zakupu gazu – zarówno na poziomie krajowym, jak i na poziomie europejskim (Europa musiałaby konkurować o dostawy z innymi odbiorcami) – będą prowadzić do tego, że ceny gazu ziemnego będą niezwykle zmienne. Może się to zatem odbić na portfelu konsumentów – będziemy płacili za gaz więcej, ale warto pomyśleć o tym jak o cenie bezpieczeństwa, niezależności i ochrony środowiska.

Czytaj też: Czy PGNiG spekulował instrumentami pochodnymi i przegrał? Wyjaśniam (subiektywnieofinansach.pl

Czytaj też: Wojna, strach, rynek nieruchomości i uchodźcy. Co z cenami mieszkań (subiektywnieofinansach.pl)

zdjęcie tytułowe: Quinten de Graaf/Unsplash