Czy tanie paliwo odbije nam się czkawką? Największy hurtowy i detaliczny sprzedawca paliwa – koncern Orlen – udziela nam właśnie potężnego rabatu na paliwo. Dobra wiadomość? Na pierwszy rzut oka – świetna. Cieszycie się, że tankujecie o kilkadziesiąt groszy na litrze taniej, niż wynikałoby to z rynkowych cen, ale… na dłuższą metę może to przynieść aż cztery bolesne efekty uboczne. Warto je poznać, by mieć całościowy obraz sytuacji przy dystrybutorze

Obserwatorzy rynku paliw od kilku tygodni alarmują, że z cenami benzyny i oleju napędowego w Polsce dzieje się coś dziwnego. A konkretnie: że są nienaturalnie niskie. Na całym świecie od czterech miesięcy ceny ropy naftowej idą w górę. Ropa Brent, która na fali obaw o światową recesję, potaniała wiosną do 75 dolarów za baryłkę, teraz kosztuje już 95 dolarów za baryłkę.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Paliwo na polskich stacjach płynie „pod prąd”

Szefowie największych firm naftowych, np. amerykańskiego Chevronu, są przekonani, że kwestią czasu jest przebicie poziomu 100 dolarów, a może i osiągnięcie 110-120 dolarów. Tymczasem w Polsce cena paliwa na stacjach – jeśli mówimy o najpopularniejszej w naszych bakach benzynie 95-oktanowej – utrzymuje się na średnim poziomie poniżej 6,5 zł. Czyli niemal dokładnie takim, na jakim były… na początku 2023 r. oraz u progu lata. Orlen funduje nam tanie paliwo?

Co ciekawe, Polska jest jedynym rynkiem, na którym dzieją się takie „cuda”. Cena tej samej benzyny w Czechach jest o mniej więcej złotówkę wyższa niż u nas. Na Słowacji – o prawie 1,4 zł wyższa. W Niemczech (przeliczając na polskie złote) za litr 95-oktanowej benzyny płaci się już 9 zł, czyli 2,5 zł więcej na każdym litrze niż w Polsce! W Danii i Finlandii – już nawet grubo ponad 9 zł. Nawet na Węgrzech, gdzie ceny paliwa były centralnie sterowane, dziś płaci się za litr 7,8 zł (w przeliczeniu na „nasze”). Zapraszam do pobawienia się poniższym wykresem i poklikania na daty:

Niemal w każdym kraju ceny paliwa są dziś znacznie wyższe niż na początku roku. W Niemczech, Hiszpanii, czy Austrii – o mniej więcej 20 eurocentów, czyli o jakieś 90 groszy. We Włoszech i Czechach tylko o 10-15 eurocentów, ale za to we Francji – aż o 30 eurocentów. To – w przeliczeniu na złotówki – prawie 1,5 zł więcej niż na początku roku.

Wytłumaczeniem nie może być kurs dolara, bo po pierwsze od lipca poszedł w górę z 4 zł do prawie 4,4 zł i wrócił do poziomu z początku roku, a po drugie powinien przecież wpływać podobnie na ceny w Polsce i na stacjach w innych krajach europejskich. Dopóki dolar taniał w stosunku do złotego, to taniał też w stosunku do euro, więc jego zakupy były tańsze we wszystkich krajach na naszym kontynencie.

Orlen funduje nam tanie paliwo. Ile zaoszczędziliśmy?

Nie ma dwóch zdań, że ktoś w Polsce „trzyma” ceny. Podejrzany jest tylko jeden – Orlen, który jest największym sprzedawcą paliwa w hurcie. Żadna stacja paliw nie będzie sprzedawała paliwa ze stratą. Jeśli stacje mogą sobie pozwolić na stosowanie ceny rzędu 6,5 zł (takiej jak wiosną, mimo wzrostu cen ropy naftowej i wzrostu kursu dolara), to znaczy, że jeszcze taniej kupują paliwo w hurtowniach Orlenu.

Dziś cena hurtowa paliwa w Orlenie wynosi 4 750 zł za m3 (czyli 1000 litrów), gdy na początku maja tego roku wynosiła ok. 5 00 zł, zaś na początku tego roku – mniej więcej tyle samo. Na mapce poniżej macie porównanie zmian cen paliwa w różnych krajach od początku roku. Im ciemniejszy obszar, tym zmiana cen większa.

Nie wiemy oczywiście, po ile Orlen kupował ropę naftową, którą potem przerobił w swoich rafineriach na paliwo, by sprzedawać je do wszystkich polskich sieci. Ale przecież doskonale wiemy, że koncerny naftowe – zwłaszcza takie, które mają pozycję quasi-monopolistyczną – wykorzystują każdy pretekst, by pompować ceny.

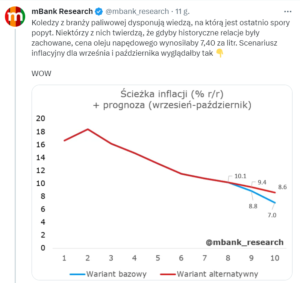

Analitycy mBanku podejrzewają, że nie chodzi tylko o to, żeby przed wyborami nie denerwować elektoratu (prezes Orlenu Daniel Obajtek jest dumnym członkiem Prawa i Sprawiedliwości), ale też o to, żeby zbić tymczasowo inflację. I żeby prezes NBP Adam Glapiński miał więcej argumentów na rzecz tezy, że inflacja nie jest już problemem dla polskiej gospodarki. Z obliczeń mBanku wynika, że „trzymanie” cen paliwa może obniżyć inflację nawet do 7% zamiast do 8,6% w normalnym scenariuszu.

To nie pierwszy raz, gdy Orlen wykorzystał swoją quasi-monopolistyczną pozycję na rynku hurtowym do sterowania cenami paliw – pamiętacie, jak pod koniec zeszłego roku sztucznie utrzymywał wyższe ceny, niż mógłby, tylko po to, żeby później nie musieć ich podwyższać po skasowaniu przez rząd części Tarczy Antyinflacyjnej i powrocie podatku VAT na paliwo?

Na pierwszy rzut oka nie ma się co martwić. Zawsze przecież narzekamy, że korporacje z nas zdzierają i wykorzystują swoją pozycję, by wyciskać z nas pieniądze (zresztą i Orlen tak robił do niedawna). Czy więc warto stękać, że ceny na stacjach są „za niskie”? Jakiś czas temu sam zgłaszałem postulat, by państwowe firmy – paliwowe, energetyczne, przewozowe, finansowe – w ogóle zrezygnowały z nadmiarowej marży i pracowały „dla dobra społecznego”. No to Orlen wziął i pracuje. I to jak!

Ile dzięki tym jego staraniom zaoszczędziliśmy? Przyjmując, że „trzymanie” ceny trwa od czterech miesięcy i że oznacza zmniejszenie ceny litra paliwa o 1 zł, to przy założeniu, że dwa razy w miesiącu przeciętny kierowca tankuje po 50 litrów paliwa – mówimy o pozostawieniu w jego kieszeni 400 zł. Realnie będzie to mniej (podatki, rozłożenie niedoszłych podwyżek w czasie w sposób niesymetryczny), ale tak czy owak – po kilka stówek zostało kierowcom w portfelach.

Cztery (potencjalne) skutki uboczne (zbyt) taniego paliwa

Niestety, to nie jest takie proste. Są co najmniej cztery powody, które nie pozwalają się cieszyć z niskich cen na stacjach paliw. Prawdopodobnie bowiem zapłacimy za nie rachunek i to już niedługo.

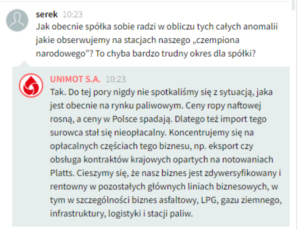

Po pierwsze: zniszczenie konkurencyjności rynku. Jeśli efektem niższych rachunków za paliwo miałoby być zaoranie resztek mechanizmów rynkowych w kształtowaniu cen paliw w kraju, to nie wiem, czy skórka jest warta wyprawki. Monopoliści prędzej czy później pokazują kły. A państwowi monopoliści – są przy tym wyjątkowo krwawi. Importer paliwa Unimot publicznie ogłosił, że importowanie paliw mu się nie opłaca. Na dłuższą metę dumpingowa polityka Orlenu może więc spowodować, że wszyscy sprowadzający paliwa z zagranicy dadzą sobie z tym spokój.

Jeśli inni dadzą sobie spokój z importem paliw, to będzie tylko jeden ich wytwórca i dostawca, który będzie mógł dyktować takie ceny, jakie chce. Dziś w sytuacji, gdyby Orlen przesadził z podwyżkami, prywatni importerzy mogliby wpływać na rynek, sprowadzając tańsze paliwo z zagranicy. Ale już nigdy tego nie zrobią, jeśli nie przeżyją (oczywiście przerysowuję, ale celowo).

Nie bez powodu na całym świecie walczy się z dumpingiem, choć przecież (za) niskie ceny jeszcze nikomu nie zaszkodziły. Owszem, zaszkodziły – konkurencji, która na dłuższą metę najbardziej efektywnie „zarządza” cenami. Warto więc zapytać gdzie jest UOKiK i czy przypadkiem nie powinien zabrać się za badanie, jak polityka cenowa Orlenu wpływa na konkurencyjność polskiego rynku paliw.

Po drugie: destabilizowanie rynku. Od kilku dni portale internetowe piszą, że do Polski zjeżdżają samochody z sąsiednich krajów, żeby zatankować, ile się da. To oznacza, że może gwałtownie wzrosnąć popyt na produkcję z polskich rafinerii. W połączeniu z nieopłacalnością eksportu efekt może być taki, jak na Węgrzech po zamrożeniu cen – brak paliwa i cenowy efekt jojo, czyli drożyzna wynikająca z bańki cenowej.

Efekty zbyt niskich cen i gospodarki niedoboru znamy z gospodarki PRL. Zresztą testowaliśmy to nie tak dawno w przypadku cen energii, które kilka lat temu zostały zamrożone. A po odmrożeniu kolejne taryfy zostały ustalone na takim poziomie, że poszło nam to w pięty. A właściwie poszłoby, gdyby rząd… znów cen nie zamroził. Zapłaciliśmy za to – w podatkach i dodatkowym długu zaciąganym przez państwo – jakieś 160 mld zł. Tak, miliardów.

Destabilizacja tak ważnej części gospodarki jak dostawy paliw może pójść – efektem domina – w całą gospodarkę. Niespodziewane odbicie inflacji przynieść by mogło ponowne nakręcenie spirali cenowo-płacowej i stóp procentowych do poziomów, które – w normalnych okolicznościach – by nam nie groziły. A to z kolei oznaczałoby droższy kredyt, mniej inwestycji, mniejszy wzrost pensji oraz niższy kurs waluty – czyli niższą wycenę naszej pracy i naszego dobytku w twardych walutach. To wszystko nie musi się zdarzyć, ale może.

Po trzecie: ryzyko naruszenia bezpieczeństwa energetycznego kraju. „Polityka Insight” w swojej najnowszej analizie o rynku paliw pisze, że z jej nieoficjalnych informacji wynika, iż… Orlen co najmniej od kilku tygodni wykorzystuje do bilansowania rynku zapasy interwencyjne paliw.

„Są one gromadzone na wypadek zakłóceń w dostawach na rynek krajowy (np. wojny lub awarii infrastruktury krytycznej) i mają pokryć popyt na paliwa przez 90 dni. Chodzi o zapasy obowiązkowe. Ich poziom nie był zmniejszany nawet po wybuchu wojny w Ukrainie w lutym 2022 r., gdy wzrósł popyt, a na wielu stacjach w kraju brakowało paliwa”

– napisał Rafał Tomaszewski, główny energetyczny spec „Polityki Insight”. Czy to oznacza, że – zdaniem Orlenu – ewentualna wygrana opozycji w wyborach byłaby gorsza niż wojna? Ani Orlen, ani Rządowa Agencja Rezerw Strategicznych nie odpowiedziały mu na pytania w tej sprawie, a ta ostatnia potwierdziła tylko, że nadzorowane przez nią tzw. rezerwy agencyjne (wchodzą one w skład rezerwy interwencyjnej, ale nie tylko one) nie były pomniejszane w ostatnich miesiącach.

Po czwarte: niszczenie rentowności Orlenu i jego zdolności do inwestowania. Prezes Orlenu Daniel Obajtek wielokrotnie podkreślał, że zarządzana przez niego firma ma gigantyczne plany inwestycyjne i potrzebuje pieniędzy na ich realizację (po to miały być te wszystkie fuzje i przejęcia). Zapewniał, że Orlen nie osiąga żadnych nadmiarowych zysków i nie powinien płacić ekstrapodatków, bo właśnie potrzebuje tych pieniędzy na inwestycje.

Jeśli możliwości inwestycyjne Orlenu – w tym „zdolność kredytowa”, której podstawą jest dochodowość biznesu i generowane zyski – zostaną ograniczone, to skończy się to źle dla Orlenu (będzie się wolniej rozwijał albo zacznie się zwijać), a jeszcze gorzej dla nas (bo nie ma nic gorszego, niż monopolista, który nie jest w stanie się unowocześniać).

Oczywiście: każde z tych zagrożeń jest „skalowalne”. Po drugiej stronie bilansu są korzyści wynikające z tego, że więcej pieniędzy zostaje nam w kieszeni. Może konkurencja może nie zostanie całkiem „zaorana”, Orlenowi zostanie ciut pieniędzy na inwestycje, rezerwy strategiczne nie zostaną znacząco nadgryzione, a kolejki przed stacjami paliw nie będą długie?

Co dalej z cenami paliw? Będzie niewesoło?

Orlen nie będzie mógł bez końca „trzymać” cen paliwa. Im dłużej to będzie robił, tym bardziej nas później zaboli. Zwłaszcza że ceny ropy naftowej jeszcze mogą pójść w górę. Im większa będzie „luka cenowa”, tym potężniejszy będzie efekt jojo. A ta luka z dnia na dzień rośnie. Najnowsze analizy dotyczące cen ropy i paliw nie są optymistyczne dla kierowców.

Z jednej strony spada bowiem podaż surowca, bo kraje OPEC+ (sojusz producentów ropy naftowej, zdominowany przez kraje arabskie i Rosję) obniżyły dostawy. To element batalii o osłabienie Ameryki i „zachodniego imperializmu”. Trwający od końca czerwca rajd cen ropy naftowej był w dużej mierze wywołany decyzją Arabii Saudyjskiej o dobrowolnym zmniejszeniu produkcji o dodatkowy 1 mln baryłek dziennie, oprócz redukcji uzgodnionych przez grupę OPEC+, której Saudyjczycy są jednym z największych eksporterów.

Z drugiej strony zapasy strategiczne USA zostały zmniejszone do takiego poziomu, że Amerykanie nie będą już w stanie zbijać cen. Z trzeciej strony Chiny zwiększają strategiczne zapasy ropy – ostatnio osiągnęły poziom 1,14 miliarda baryłek (dla porównania: strategiczne zapasy ropy w USA spadły do nieco ponad 770 milionów baryłek i szybko się wyczerpują).

Rosnące chińskie zapasy oznaczają – zdaniem analityków – że chińskie rafinerie mogą pracować pełną parą w celu zaspokojenia popytu krajowego i zwiększenia eksportu rafinowanych paliw (i uzyskując wysokie marże, zwłaszcza w przypadku oleju napędowego, który jest najbardziej potrzebnym paliwem).

Zresztą Chińczycy nie tylko zapasy ropy zwiększają jak się da. To państwo kontroluje również 96% światowych zasobów miedzi (chwała naszemu KGHM, że urywa drobny procencik reszty) oraz np. 75% globalnych zapasów aluminium. Ciekawe, z czego Europa będzie budowała swoje wiatraki, by uniezależnić się od surowców energetycznych z Rosji i innych krajów niemiłujących pokoju i demokracji?

Wśród sygnałów, które przepowiadają trzycyfrową cenę baryłki ropy w dolarach, są rosnące premie za dostawy fizycznych baryłek w stosunku do cen z kontraktów terminowych, ponieważ rafinerie walczą o możliwość wyprodukowania wystarczającej ilości oleju napędowego przed sezonowym zimowym.

Jednym z przykładów rosnącego popytu na fizyczne baryłki z ropą jest lekka ropa z Azerbejdżanu, która kosztuje już 100 dolarów za baryłkę, ponieważ coraz wyższe zyski z przetwarzania ropy na olej napędowy powodują, iż rafineriom opłaca się pompować ceny tych gatunków ropy, które są najbardziej „wydajne”, czyli da się z nich wycisnąć najwięcej paliwa. 100 dolarów kosztują też najlepsze rodzaje ropy saudyjskiej.

Na to wszystko nakłada się wzrost „inwestycyjnego” popytu na ropę, bo wiele funduszy surowcowych zmniejszyło udział ropy w swoich portfelach, spodziewając się recesji globalnej (i większego spadku popytu). I teraz będą to chciały nadrabiać, chcąc za wszelką cenę wsiąść do „odjeżdżającego pociągu”.

Analitycy Citibanku piszą w najnowszej analizie, że ostatnia nadzieja na powstrzymanie hossy na rynku ropy naftowej to wzrost podaży surowca z krajów spoza sojuszu OPEC+. USA, Gujana i Brazylia mają najwięcej możliwości, żeby rzucić na rynek więcej ropy i pokrzyżować plany kartelu OPEC.

Ile „wytrzyma” Orlen i jego tanie paliwo?

Rosnące ceny ropy zaczynają niepokoić jej największych konsumentów. Bank Indii stwierdził w ostatnim oświadczeniu w tym tygodniu, że ropa naftowa z ceną powyżej 90 dolarów za baryłkę stanowi ryzyko dla globalnej stabilności finansowej. Zdaniem głównego analityka rynku towarów w skandynawskiej grupie bankowej SEB ceny ropy zaczną na poważnie szkodzić światowej gospodarce, jeśli ropa Brent osiągnie widełki 110-120 dolarów za baryłkę.

Dobrze więc, że już wkrótce wybory, bo nie wiadomo jak długą kampanię wyborczą byłby w stanie „wytrzymać” Orlen fundujący nam tanie paliwo. I jak głębokie skutki uboczne mogłoby przynieść gospodarce i – w dłuższej perspektywie – naszym portfelu przedłużanie się tej – chyba jednak patologicznej – sytuacji na rynku paliw.

zdjęcie tytułowe: Orlen

?quality=70&f=auto autor

?quality=70&f=auto autor