„Nie znam żadnego instrumentu finansowego oferowanego na rynku polskim o porównywalnym poziomie bezpieczeństwa i podobnej stopie zwrotu” – mówi pan Jacek i pokazuje jak zarabia na… cesjach amerykańskich polis na życie, czyli produktowi finansowemu znanemu na Zachodzie jako life settlement. Czy to się może upowszechnić jako alternatywa dla lokowania oszczędności np. w obligacje?

Mając w perspektywie 20 lat przebywania na emeryturze warto zawczasu zgromadzić oszczędności lub majątek. A najlepiej – jedno i drugie. Życie emeryta może być bowiem dość przyjemne tylko wtedy, gdy będzie miał możliwości, by w wolnym czasie realizować swoje marzenia. Te same, których nie miał czasu spełniać, gdy zarabiał pieniądze.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Kiedyś liczyłem na „Subiektywnie…” ile kasy potrzeba na solidne zabezpieczenie funduszu spełniania marzeń i jaką część bieżących dochodów należałoby odkładać, żeby to było możliwe, ale nie wziąłem pod uwagę, że niemała część z nas na emeryturze będzie miała też majątek w postaci np. mieszkania.

Mieszkanie – nawet takie, w którym starsza osoba mieszka – można zamienić na żywą gotówkę w ramach odwróconego kredytu hipotecznego lub tzw. renty dożywotniej. Na czym to polega? Normalny kredyt hipoteczny polega na tym, że kupuję mieszkanie na raty, a tutaj w ten sam sposób się je… sprzedaje. Dostaje się co miesiąc jakąś część umówionej kwoty, a mieszkanie przechodzi na własność wypłacającego te pieniądze dopiero po śmierci posiadacza lokalu.

Jestem pewny, że rynek na tego typu usługi – dziś kompletnie nieuregulowany – zostanie przez rządzących stworzony i opisany dodatkowymi przepisami (choć nawet teraz nie ma przeszkód, by – o ile nabywca ma dobrą wolę i nie chce oszukać klienta – napisać bezpieczną umowę renty dożywotniej w zamian za prawo do mieszkania).

Masz majątek? Na emeryturze złożą ci ofertę

Na Zachodzie sprzedaje się za życia nie tylko prawo do swojego mieszkania, ale też i do… polisy ubezpieczeniowej na życie. Dzięki temu osoba, która już tej polisy nie potrzebuje, odzyskuje część pieniędzy, a nabywca polisy w ramach swego rodzaju cesji – dostaje prawo do świadczenia.

Niedawno jeden z czytelników pochwalił mi się, że właśnie zarobił na takim interesie 10% rocznie. Oczywiście nie inwestował w polisę wystawioną przez polską firmę ubezpieczeniową, tylko w amerykańską, więc rzecz była nieco złożona, ale zysk to zysk.

Kto wie, czy w przyszłości nie będzie to jedna z inwestycji „alternatywnych”. Era niskich stóp procentowych sprawiła, że ludzie szukają innych możliwości zarobku, niż obligacje, czy akcje. Opisywałem moje przygody z platformami, które pośredniczą w finansowaniu działalności pożyczkowej na całym świecie. Firmy pożyczkowe udzielają pożyczek, sprzedają udział w zysku z płaconych przez klientów rat, a w zamian dostają od inwestorów pieniądze na udzielanie jeszcze większej liczby pożyczek.

Albo social lending, który co prawda w Polsce został „zabity” przez Komisję Nadzoru Finansowego za zbyt niebezpieczny dla ludzi (co dziwne, ta sama KNF nie widziała nic niebezpiecznego w obligacjach Getbacku oraz w funduszach rolnych lub nieruchomościowych, które „przegrały” 99% pieniędzy klientów), ale na Zachodzie coraz bardziej popularny jest model pożyczania sobie przez ludzi pieniędzy bez pośrednictwa banków, na specjalnych platformach.

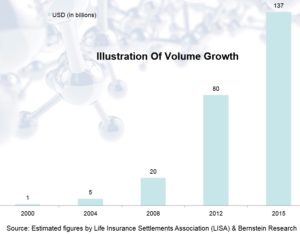

Life settlement, czyli cesja polisy na życie, jest – zdaje się – kolejną tego typu nowinką. W zasadzie to nowinką tylko u nas, bo fundusze i banki inwestycyjne (np. Berkshire Hathaway stworzony przez słynnego Warrena Buffeta) inwestują w to od lat. Im niższe są odsetki od obligacji, tym bardziej poszukiwanym produktem są polisy na życie z cesją.

Life settlement, czyli jak przejąć sumę ubezpieczenia?

Zanim przejdę do wytłumaczenia na czym tutaj można zarobić 10% rocznie, należy ustalić po jaką cholerę ktoś miałby sprzedawać polisę na życie? Polisy tego typu są głównie po to, by zabezpieczyć rodzinę przed nagłą śmiercią. Jeśli mam mieszkanie na kredyt, mój partner lub partnerka nie pracuje (albo mało zarabia), mam piątkę dzieci w wieku szkolnym na utrzymaniu, to spadająca na moją głowę cegła mogłaby bardzo skomplikować bliskim życie.

Kupuję więc polisę – albo, co w Stanach jest częste, kupuje ją dla mnie mój pracodawca jako dodatkowy benefit pozapłacowy – i jestem bezpieczny. Jeśli umrę, uposażeni dostaną określoną w umowie sumę. A jeśli – daj Boże – nie umrę? Wtedy opłacane w ramach polisy składki się nie „zwrócą”, są de facto ceną świętego spokoju, którą zapłaciłem za ochronę, z której nie musiałem skorzystać.

O ile w Polsce popularne są głównie polisy terminowe (bo tańsze), w których firma ubezpieczeniowa bierze na klatę ryzyko upadku cegłówki na moją łepetynę tylko w limitowanym terminie, o tyle w USA dość popularne są polisy bezterminowe. Nieważne kiedy umrę, zawsze ktoś dostanie sumę ubezpieczenia.

Oczywiście, składki w takich polisach są skalkulowane na znacznie wyższym poziomie, bo firma ubezpieczeniowa nie może liczyć, że wypłaci pieniądze tylko niektórym klientom, lecz wszystkim. To oznacza, że kiedy jestem już emerytem, to w składkach prawdopodobnie zapłaciłem firmie ubezpieczeniowej więcej, niż wynosi suma ubezpieczenia. Ale z drugiej strony – taka polisa ma zawsze wartość rynkową.

Jeśli mam 75 lat, a wszystkie przyczyny, dla których opłacałem polisę na życie wygasły (nikt z rodziny nie zbankrutuje wskutek mojej śmierci), to mogę spróbować sprzedać polisę za część jej wartości i de facto przekazać komuś prawo do świadczenia po mojej śmierci.

„Przeżywalność” to biznes, czyli nie każdą polisę warto odkupić

I na tym właśnie polega life settlement, czyli przejęcie polisy ubezpieczeniowej. Kupuję taką polisę z dużym dyskontem (mój zysk jest różnicą między zapłaconą ceną, a „docelową” sumą ubezpieczenia) i – jakkolwiek by to źle nie brzmiało – czekam na śmierć osoby, która prawa do polisy scedowała.

Przedmiotem handlu są najczęściej polisy osób, co do których jest dość duże prawdopodobieństwo, że nie przeżyją więcej, niż 2-4 lata. W cenie transakcji jest uwzględniona suma składek, które trzeba będzie zapłacić za ten okres (aby polisa nie upadła). Do prognozy przeżywalności dodaje się zwykle jeszcze dwa lata i składki za ten okres również „zaszywa” w cenie transakcji.

A jeśli sprzedający polisę wykręci brzydkiego psikusa i nie będzie chciał umrzeć „w terminie”? Gdyby zdarzyła się sytuacja, w której ubezpieczony przeżył cały okres prognozowany okres „przeżywalności” i jeszcze dwa lata (podobno w USA takie numery „wykręca” tylko 3% sprzedających swoje polisy), inwestorzy – ci, którzy kupili polisę – są o tym fakcie zawiadamiani i proszeni o podjęcie decyzji: czy chcą nadal kontynuować inwestycję i opłacać składki (co obniża ich zyski), czy też wolą szukać nabywcy, który przejmie od nich ten obowiązek (oczywiście trzeba mu oddać część zysków).

Widziałem taką polisę razem z dokumentacją „inwestorską”. To absolutna maestria statystyki. Człowiek, który taką polisę sprzedaje, jest przebadany i opisany na tysiąc sposobów. Prognoza jego „przeżywalności” jest oparta na tylu łącznych wskaźnikach i cechach, że w zasadzie można powiedzieć z dokładnością do kilku miesięcy, kiedy powinien umrzeć.

Oczywiście najłatwiej – z punktu widzenia inwestorów, zimnych drani, jest wtedy, gdy sprzedający ma śmiertelną chorobę (np. nowotwór).

Może być 10% w skali roku, albo więcej, jeśli klient „wyświadczy uprzejmość”

Takie interesy często zawiera się w ramach inwestorskich konsorcjów. Jeśli polisa ma wartość np. miliona dolarów, to nikt w pojedynkę nie wyłoży kilkuset tysięcy, żeby ją odkupić. Raczej zbiera się kilku, kilkunastu inwestorów, którzy robią swego rodzaju „zrzutkę” i kupują udziały w polisie.

Ciekawe, czy potem na pogrzebie osoby, która sprzedała polisę, może się stawić taka mocna grupa inwestorów. Niepłacząca. Oni akurat nie mają powodu, żeby płakać po zmarłym ;-). Pan Jacek, który pokazał mi swoją „zrealizowaną” polisę. Była warta 1.500.000 dolarów, zaś cena jej zakupu wyniosła 1.111.111 dolarów. Oczywiście, pan Jacek i jego znajomy nie wyłożyli w całości takiej kwoty, lecz tylko po 10.000 dolarów, jako członkowie konsorcjum.

W momencie zakupu prognoza „przeżywalności” dla osoby, która tę polisę sprzedawała, wynosiła 42 miesiące (trzy i pół roku). Prognozowana stopa zwrotu wynosiła 35% (różnica między ceną zapłaconą za polisę, a sumą ubezpieczenia). Jeśli podzielić te 35% przez trzy i pół roku, wyjdzie dokładnie 10% w skali roku. W tym konkretnym przypadku sprzedający polisę „rozpieścił” inwestorów, bo zmarł już po 24 miesiącach od transakcji, zapewniając zysk (licząc w dolarach) rzędu 17,5% w skali roku.

„I to bez uwzględnienia dodatniej różnicy kursowej. Dolar dwa lata temu kosztował ok 3,50-3,60 zł, teraz jest bliżej 4 zł. Nie znam żadnego instrumentu finansowego oferowanego na rynku polskim o porównywalnym poziomie bezpieczeństwa i podobnej stopie zwrotu”

– mówi pan Jacek, wierny czytelnik „Subiektywnie o finansach”. A mnie wciąż niepokoi fakt, że w tym modelu biznesowym jednak jest „zaszyte” oczekiwanie na śmierć. To nie jest komfortowe, choć pan Jacek, który o inwestowaniu w polisy mi opowiedział, patrzy na to inaczej:

„Nie zapominajmy o korzyściach dla ubezpieczonego. Są to często ludzie bardzo chorzy, którzy nie mają innej możliwości sfinansowania opieki medycznej czy paliatywnej w ostatnich latach swojego życia. Opieka medyczna w USA jest bardzo droga i często nawet osobom mającym solidną emeryturę i dobrą polisę ubezpieczenia medycznego nie starcza pieniędzy na rosnące z wiekiem koszty szpitali, domu opieki, pielęgniarek itp. Analizując poszczególne polisy oferowane w Europie mamy do czynienia z opisem historii choroby ubezpieczonego i nieraz łza się w oku zakręci. Muszę Panu powiedzieć… jak czytam opisy poszczególnych przypadków to psychika mi siada”

Kto zarabia na polisach na życie? Wszyscy poza tymi, którzy przez lata płacili składki?

Pan Jacek i jego kolega oczywiście nie jeździli do Stanów i nie kupowali jej osobiście. Działa tutaj cała siatka pośredników. Drugą stroną umowy pana Jacka była firma Fidelity of Georgetown, pośrednik działający w imieniu inwestorów. Ta firma z kolei wynajęła powiernika – Bank of Utah – który stał sie uposażonym w ramach polisy. To na jego konto spłynęła suma ubezpieczenia (i z jego konta opłacane były składki, by polisa po odsprzedaniu przez pierwotnego właściciela nie upadła).

Pomiędzy Fidelity of Georgetown, a panem Jackiem była jeszcze niemiecka firma – jej dealer na Europę. I pomyśleć, że oni wszyscy solidnie na tym interesie zarobili. Oczywiście nie dopłaciła do niego też firma ubezpieczeniowa, która sprzedała pierwotnemu właścicielowi tę polisę na życie, która potem stała się przedmiotem obrotu na rynku wtórnym. Pomyślcie, jakie składki musiał płacić ten zmarły niedawno konsument, żeby to wszystko się wszystkim opłaciło. Kapitalizm jestr okrrrropny (acz socjalizm bywa jeszcze gorszy ;-))).

Tym niemniej jestem głęboko przekonany, że w erze niskich stóp procentowych takie rzeczy będą coraz popularniejsze i to nie tylko na bogatym Zachodzie, ale i u nas, nad Wisłą. Tyle, że istnienie łańcuszka pośredników i fakt, że kupujemy jakieś „niedotykalne” aktywa na drugim końcu świata to oczywiście nie pomaga poczuć się bezpiecznie.

zdjęcie tytułowe: AneMone123/Pixabay