Wysokie marże kredytów hipotecznych. Inflacja jest coraz niższa, co powinno powodować też obniżenie ceny pieniądza, a więc i kosztów kredytu. Niestety to się nie dzieje. Co więcej, część banków żyłuje marże kredytów hipotecznych do poziomu przekraczającego znacznie 2%. Niektóre banki w standardowej ofercie wystawiają marże sięgające nawet 2,5-2,8%. Jak w tych warunkach w ogóle myśleć o zakupie mieszkania na kredyt? Jak wywalczyć rozsądną marżę?

Dwa lata temu wydawało się, że kredytobiorcy są u bram piekła. Inflacja wynosiła kilkanaście procent w skali roku, a średnie oprocentowanie kredytów hipotecznych przekraczało 9% w skali roku. Raty w przypadku wielu osób były dwa razy wyższe niż w erze niskich stóp procentowych i niskiej inflacji. Rząd – żeby ulżyć spłacającym kredyty – przygotowywał wakacje kredytowe, a rynek nowych kredytów był zamrożony. Nikt nie chciał tak drogo pożyczać. Nic dziwnego, przy oprocentowaniu na poziomie 9% rocznie na pożyczonych 300 000 zł w ciągu 30 lat trzeba oddać prawie 900 000 zł.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

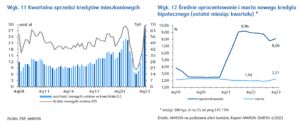

Ostatni rok przyniósł zaskakujący spadek inflacji. Obecnie wynosi ona ok. 2,5%, czyli jest na całkiem normalnym poziomie, przy którym zwykle koszt kredytu hipotecznego nie powinien przekraczać 4-5% w skali roku. Tymczasem oprocentowanie kredytów hipotecznych to nadal ok. 7,5-8%. A w niektórych bankach nawet wciąż 9% w skali roku!

Punktem odniesienia do ceny kredytu powinien być koszt pieniądza na rynku międzybankowym. A ten wynosi obecnie – jeśli patrzymy na WIBOR 3M – jakieś 5,85%. Do tego banki dodają swoje wynagrodzenie, czyli marżę. Większość udzielanych obecnie kredytów ma okresowo stałe oprocentowanie (na 5-10 lat), ale nie zmienia to faktu, że niezwykle rzadko można spotkać kredyty z oprocentowaniem na poziomie znacznie poniżej 8%. Zaś nierzadko jest to ponad 8,2-8,3%.

Oznacza to, że marże doliczane przez banki do stawki WIBOR często sięgają 2,5% i więcej, zaś rzadko spadają poniżej 2%. Generalnie jest to związane z tym, jaką wartość ma parametr LTV oraz z jakich produktów dodatkowych zechce skorzystać klient. Kiedyś 2% to była marża „zaporowa” dla gorszego klienta. Zaś dobremu pożyczało się pieniądze przy marży 1,2-1,5%. Teraz jest inaczej. Niewykluczone, że banki odbijają sobie na nowych klientach to, co tracą, udzielając „przymusowo” wakacji kredytowych dotychczasowym klientom.

Część banków uznała kredyty hipoteczne za produkt obarczony wysokim ryzykiem regulacyjnym i niewykluczone, że po cichu wpisały to ryzyko w ceny. Bankowcy zawsze woleli udzielać niezabezpieczonych kredytów gotówkowych niż tych hipotecznych (lepiej zarabiali na „gotówce”), ale teraz ten trend się pogłębia. Wciąż można wywalczyć niezłą marżę, ale trzeba być naprawdę dobrym klientem (wysoki wkład własny, wysokie dochody, klient multiproduktowy).

Bankowcy są też od lat zniechęcani do udzielania kredytów poprzez podatek bankowy skonstruowany tak, że od kredytu się go płaci, a jeśli te same pieniądze przeznaczy się na zakup emitowanych przez rząd obligacji, to się go nie płaci. Obligacje są bez ryzyka i dają obecnie 5,6% rocznie pewnego zysku.

Żeby bank miał interes pożyczyć komuś pieniądze – nawet pod hipotekę – musi dostać więcej. Ryzyko niewypłacalności klienta, ryzyko związane z regulacjami państwowymi oraz koszty działania całej bankowej machiny (analiza klienta i nieruchomości, czas pracowników obsługujących klientów itp.) – tego wszystkiego nie ma przy inwestowaniu w obligacje.

Lek na wysokie marże kredytów hipotecznych? Pożyczać na krótko

Wysokie marże kredytów hipotecznych teraz – przy niskiej inflacji – bolą relatywnie bardziej. Gdy inflacja była znacznie wyższa niż oprocentowanie kredytu – dług się dewaluował mimo wysokiego oprocentowania. Czyli siła nabywcza rat była coraz mniejsza. Dodatkowo wartość zabezpieczenia (nieruchomości) rosła. Ale to się dzisiaj zmieniło.

Obecnie inflacja jest znacznie niższa, natomiast oprocentowanie kredytów zmieniło się jedynie nieznacznie. Możemy przyjąć, że wynosi ono średnio 7,5% w skali roku po dobrych negocjacjach i jeśli mówimy o kliencie „bez skazy” (przy większych kredytach można wynegocjować z bankiem tego typu oprocentowanie).

Według niedawno opublikowanego raportu PKO BP średnia marża kredytu hipotecznego przekracza 2,2% i rośnie. Warto pamiętać, że do tej średniej bierze się wszystkie kredyty, również te promocyjne, do których bank dokłada cross-selling. Marże „gołych” kredytów – dla klientów, którzy nie biorą w danym banku również karty kredytowej, konta osobistego, ubezpieczenia na życie i nie zobowiązują się do przeniesienia doń pensji – są przeważnie znacznie wyższe od tej średniej.

Przy 30-letnim okresie kredytowania oznacza to ratę na poziomie prawie 2100 zł, z czego odsetki na początku wynoszą 1875 zł (kapitał to jedynie 223 zł). Przy takich warunkach (oczywiście mogą się zmienić) i spłacie rat zgodnie z harmonogramem, w ciągu 30 lat oddamy 755 000 zł.

Czy to dużo czy mało? Patrząc przez pryzmat obecnych pieniędzy, kwota wydaje się horrendalna. Ale pamiętajcie, oddajemy ją w ratach (360 rat), a nie jednorazowo. Poza tym wartość pieniądza w czasie się zmienia. Nie jest to już taki spektakularny spadek jak w okresie, kiedy inflacja wynosiła nawet ponad 15%. Ile dzisiaj za 755 000 zł można kupić – wiemy. A jaka to będzie (realnie) wartość tej kwoty za 30 lat? Przy założeniu, że inflacja wyniesie średnio 3% (tak jak teraz), będzie to około 311 000 zł.

Koszt kredytu to pochodna głównie pożyczonej kwoty, okresu kredytowania oraz oprocentowania. Pomijam tutaj koszty dodatkowe takie jak m.in. ubezpieczenia oraz opłaty np. za kartę lub konto. Gdyby te 300 000 zł oddać w 20 lub nawet 10 lat, to koszty i proporcje rat wyglądałyby zupełnie inaczej. Rata dla 20 lat spłaty kredytu to 2417 zł i łącznie do oddania byłoby ok. 580 000 zł. Natomiast w przypadku 10 lat mamy ratę 3561 zł i do oddania 427 000 zł. To „trochę” mniej niż 755 000 zł przy spłacie przez 30 lat.

Zwróćcie, proszę, uwagę na to, że istotnie zmieniają się proporcje odsetek do kapitału w racie. Im krótszy okres kredytowania, tym (w racie) więcej kapitału. Poza tym rata odsetkowa (przy spłacie w ratach równych) jest taka sama. Dlatego, jeśli chcesz, aby było taniej, to skracaj okres kredytowania. Albo od razu – jeżeli masz zdolność kredytową, albo przynosząc do banku nadpłaty w czasie spłacania rat.

Oddaję bankowi 2,5 razy więcej. Czy to lichwa?

Wysokie marże kredytów hipotecznych prawdopodobnie wynikają z innego podejścia banków do kredytów hipotecznych po „aferze frankowej” oraz z powodu wakacji kredytowych. Banki zostały też rozpieszczone „Bezpiecznym Kredytem 2%”, który napompował popyt na kredyty hipoteczne. Klienci otrzymujący dopłaty do rat byli dużo mniej wrażliwi na cenę kredytu, co banki wykorzystywały.

Teraz sytuacja się trochę zmienia, bo nie ma już – i jeszcze przez chwilę nie będzie – programu tanich kredytów. Przy obecnym oprocentowaniu popyt na kredyty hipoteczne nie będzie wysoki. Chyba że mocno spadną ceny nieruchomości przy jednoczesnym wzroście zdolności kredytowej (czyli wynagrodzeń). Ale dziś dzieje się tylko ta druga okoliczność. Banki deklarują, że wracają na rynek kredytów hipotecznych i zwiększają swój apetyt na ich udzielanie. To oznacza, że marże powinny zacząć spadać.

Dziś sytuacja jest taka, że na pożyczonych 300 000 zł trzeba oddać (w ciągu 30 lat) około 2,5x więcej. Dla niektórych to wręcz lichwa i rozbój w biały dzień. Ale to jedna strona medalu. O zmianie wartości pieniądza w czasie już pisałem. Gdybym dziś pożyczył od Ciebie 300 000 zł na 30 lat, to ile miałbym oddać? Pewnie co najmniej tyle, ile wynosi długoterminowa inflacja plus jakieś wynagrodzenie. Całkowicie pomijam tutaj kwestie związane z ryzykiem pożyczki (bo przecież pożyczkobiorca może nie chcieć lub nie móc płacić rat).

Przy inflacji rzędu 3% rocznie dziś pożyczone 300 000 zł zwrócone za 30 lat będzie warte tylko 125 000 zł. Gdybym miał z powrotem dostać 650 000 zł (a tyle bym dostał za taką pożyczkę przy stałym oprocentowaniu 6% rocznie), to niekoniecznie te pieniądze byłyby realnie więcej warte niż 300 000 zł dziś – przyszła inflacja jest zagadką.

Dlatego tak ważna dla opłacalności kredytów jest niska inflacja i powiązana z nią niższa cena pieniądza (ona powoduje, że kredyt, który ochroni realną wartość pieniędzy dla pożyczkodawcy, nie musi kosztować 6-7% rocznie, lecz np. 4%) oraz zdolność kredytobiorców do finansowania części zakupu własnymi oszczędnościami. I do pożyczania pieniędzy na krócej niż 30 lat. Te trzy czynniki sprawiają, że cena kredytu staje się bardziej akceptowalna.

Kiedy spadnie oprocentowanie kredytów?

Wbrew pozorom wraz ze spadkiem inflacji sytuacja kredytobiorców – i tych którzy o kredycie dopiero myślą – wcale się nie poprawiła. Mamy nieco niższe oprocentowanie kredytów, ale inflacja spadła bardziej, więc realna wartość wpłacanych do banku rat de facto wzrosła. Inflacja wynosi dziś 50-70% oprocentowania kredytu, dwa lata temu proporcja była odwrotna. Wówczas to koszt kredytu był dwa razy niższy od inflacji.

Niby ciut tańszy (nominalnie) kredyt daje większe możliwości zakupowe, ale aby kupić podobne mieszkanie jak 2-3 lata temu, potrzebna jest znacznie większa kwota. Ceny nieruchomości wystrzeliły niesamowicie. Co ciekawe, powodem była nie tylko inflacja, ale przede wszystkim kredyty z dopłatą. Co zatem mają powiedzieć ci, którzy chcą kupić mieszkanie, ale na dopłaty się nie łapali (i w przyszłości to się nie zmieni) oraz nie mają dużych oszczędności – a więc są skazani na drogi kredyt?

Stopy procentowe się nie zmieniają. Nie spadają nawet pomimo znacznie niższej inflacji. A wiadomo, że stopy procentowe NBP mają silny wpływ na wartość WIBOR, który jest podstawą oprocentowania kredytów. Co zrobić, żeby kredyty hipoteczne w Polsce potaniały? Czekać na program #naStart czy stawiać na inne pomysły? Zapraszam do dyskusji.

zdjęcie tytułowe: Copilot AI/Canva