Mamy w Polsce setki tysięcy „nowych” emerytów, bo rząd specjalną ustawą obniżył niedawno wiek emerytalny. Jeszcze zanim władza zaprosiła do odpoczywania „świeżaków”, brać emerycka liczy sobie mniej więcej 5 mln osób i jest w dużej części w nie najlepszej sytuacji finansowej. Wchodzenie w wiek emerytalny coraz młodszych osób na pewno tej sytuacji nie poprawi, choć średnia emerytura w Polsce – według statystyk – jest godna, wynosi ponad 1800 zł na rękę. Jednak 40% kobiet i prawie 30% mężczyzn pobiera nie więcej, niż 1600 zł miesięcznie.

Czytaj też: Wicepremier Morawiecki ma plan, byśmy oszczędzali już w pracy. Są pierwsze szczegóły PPK!

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

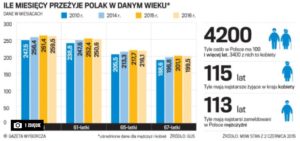

To nie są grosze, ale biorąc pod uwagę rachunki za mieszkanie (często emeryci mieszkają w zbyt dużych, drogich w utrzymaniu lokalach), wydatki na lekarstwa i spłacanie kredytów (emeryci masowo pomagają dzieciom, pożyczając pieniądze z bankach i firmach pożyczkowych) trudno mówić, że przeciętny emeryt opływa w dostatki (patrz na infografikę, źródło: Fakt).

Odwrócona hipoteka i renta dożywotnia lekarstwem na niskie emerytury?

Dziwi mnie, że rząd, który tak bardzo dba o to, by Polak się nie przemęczał i zbyt długo w życiu nie pracował, jednocześnie nie kiwnie palcem w bucie w kierunku wprowadzenia pewnego produktu finansowego, który – choć może uchodzić za lichwę i paskarstwo – pozwoliłby politykom załatwić cudzymi rękami problem głodowych emerytur.

Dziwi mnie, że rząd, który tak bardzo dba o to, by Polak się nie przemęczał i zbyt długo w życiu nie pracował, jednocześnie nie kiwnie palcem w bucie w kierunku wprowadzenia pewnego produktu finansowego, który – choć może uchodzić za lichwę i paskarstwo – pozwoliłby politykom załatwić cudzymi rękami problem głodowych emerytur.

Mówię oczywiście o odwróconej hipotece, czy też raczej o rencie dożywotniej, którą oferują w Polsce emerytom prywatne fundusze hipoteczne. Z tej oferty skorzystało w Polsce kilkaset osób, ale potencjalnie zainteresowanych klientów byłyby zapewne setki tysięcy. W każdym razie w Wielkiej Brytanii, gdzie odwrócona hipoteka hula pod czujnym nadzorem państwa, rocznie emeryci podpisują po 20.000-30.000 umów, a w ciągu kilkunastu ostatnich lat istnienia tego produktu finansowego skorzystało z niego 400.000 starszych osób.

Chodzi o deal, w ramach którego dziś oddaję firmie własność mojego mieszkania, domu lub hacjendy, a firma w zamian gwarantuje mi prawo do zajmowania tego lokalu aż do śmierci i – co ważne – wypłaca mi co miesiąc tzw. rentę. W przypadku, gdyby moim partnerem w tym interesie był bank (na to się nie zanosi, bo banki nie są zainteresowane taką ofertą) mówilibyśmy o odwróconej hipotece, a jeśli jest nim fundusz hipoteczny, to rzecz nazywa się rentą dożywotnią.

W zasadzie jest to lustrzane odbicie klasycznej hipoteki: zamiast kupować mieszkanie za pożyczone pieniądze sprzedaję je. Zamiast płacić co miesiąc raty – dostaję pieniądze od tego, kto wpisał się do księgi wieczystej jako nowy właściciel. Kto teoretycznie mógłby być zainteresowany skorzystaniem z takiej propozycji? Być może te setki tysięcy osób, które mają małe emerytury i ledwo wiążą koniec z końcem.

Czytaj też: ZUS zamienił jej rentę na emeryturę. Efekt? O 120 zł mniejsze świadczenie. Jak to możliwe?

Dodatkowe kilka stówek by się przydało, żeby prowadzić życie choćby w połowie tak kolorowe, jak swego czasu obiecywały słynne OFE. Zwłaszcza jeśli dzieci nie pomagają i mieszkania tak naprawdę nie ma komu zapisać. Dlaczego by go nie sprzedać „z góry”, w zamian za comiesięczną wypłatę i możliwość podróżowania, realizowania pasji, albo leczenia się w luksusowych szpitalach, zamiast w (czasem) obskurnej, państwowej służbie zdrowia?

Klienci funduszy hipotecznych bez gwarancji bezpieczeństwa. Gdzie jest rząd?

Gdzie są najważniejsze czynniki ryzyka, sprawiające, że ta usługa w Polsce nie działa? Po pierwsze brak nadzoru państwa nad funduszami hipotecznymi i jakichś – być może analogicznych dla tych działających na rynku depozytów – gwarancji bezpieczeństwa dla seniora. Chodzi o to, by procedury były na tyle ściśle określone, by nie istniała możliwość wpisywania przez fundusze hipoteczne do umów jakichś klauzul, które spowodują, że senior traci i mieszkanie i pieniądze.

Gdyby fundusze, prowadzące działalność polegającą na wypłacaniu emerytom renty w zamian za prawo do mieszkania, musiały posiadać licencje i kapitał, poddawać się audytom, raportować do KNF i NBP, a podsuwane do podpisu umowy konsultować z UOKiK-iem i Rzecznikiem Finansowym, zapewne zainteresowanie byłoby większe.

Jest też problem ewentualnego bankructwa funduszu hipotecznego. Mieszkanie jest już w jego majątku, a renta nie jest wypłacana. Co wtedy? Nikt nie chce, żeby na tym rynku pojawił się jakiś Amber Gold. Dlatego potrzebne jest oko państwa, by prywatna renta hipoteczna ruszyła.

Z tego co wiem firmy oferujące odwróconą hipotekę podpisują klientom – w formie aktu notarialnego – oświadczenie o poddaniu się egzekucji (na podstawie art. 777 kpc) na wypadek, gdyby renta hipoteczna przestała być wypłacana. Z takim aktem notarialnym „w razie czego” wystarczy pójść do sądu, który z automatu nada mu klauzulę wykonalności i przyjśle do firmy komornika. Inna sprawa, że nie wiadomo czy ten komornik miałby co zająć.

W przypadku bankructwa firmy oferującej rentę dożywotnią też stosunkowo łatwo odzyskać nieruchomość, bo firma – już jako właściciel lokalu – wpisuje na rzecz klienta hipotekę o wartości rynkowej mieszkania. A to oznacza, że w przypadku upadłości firmy klient staje się pierwszym wierzycielem i może odzyskać prawo własności.

Dlaczego odwrócona hipoteka nie podnieca banków?

Byłoby bezpieczniej, gdyby odwróconą hipoteką zajęły się banki. Albo gdyby przynajmniej bankowcy wynajmowali prywatne fundusze hipoteczne do pośrednictwa w tej dziedzinie (w zamian za działkę od zysków) i przybijały odwróconej hipotece wiarygodne logo i pieczęć bezpieczeństwa. Ustawa, która teoretycznie pozwala bankom udzielać odwróconego kredytu hipotecnego już obowiązuje od 2014 r., ale żaden bank nie raczył z niej skorzystać. Dlaczego?

Dla banku odwrócona hipoteka nigdy nie będzie żyłą złota. O ile w zwykłym kredycie bank wypłaca klientowi pieniądze, kładzie łapę na hipotece i przez określony czas zarabia na odsetkach, o tyle przy odwróconej hipotece ów zarobek – wynikający z różnicy między wartością nieruchomości po śmierci klienta, a sumą wypłaconych mu „odsetek” – jest niewiadomą.

Banki mogą oferować odwróconą hipotekę w wersji terminowej (czyli z ograniczeniem tego ryzyka), ale też się do tego nie palą. Bo wtedy musiałyby wyrzucać 80-90 letnich klientów z ich domów i nikt by ich nie lubił. Poza tym bank musi bardzo konserwatywnie wycenić mieszkanie. Nie wie kiedy będzie mógł do niego wejść, a wartość nieruchomości za te kilkanaście lub ponad 20 lat musi być wystarczająco wysoka, by po sprzedaży mieszkania pokryć: wypłacone klientowi raty, naliczone odsetki od tych wypłaconych pieniędzy, koszty transakcji spieniężenia lokalu.

Czytaj też: Miała odrobinkę szczęścia i do końca życia może wydawać 100.000 zł. Dziennie. To nie żart.

Komu opłaci się renta dożywotnia?

I tu dochodzimy do drugiego – choć chyba mniejszego, niż brak zainteresowania nadzoru i opieki państwa nad tego typu transakcjami – defektu odwróconej hipoteki. Czy też raczej renty dożywotniej, bo – jako się rzekło na początku – w Polsce odwrócona hipoteka występuje właśnie w tej, „pozabankowej” postaci. Ów defekt to warunki finansowe transakcji. Otóż klient, który odda prawa do mieszkania w zamian za dożywotnią (bądź wypłacaną okresowo) rentę nie ma szans na to, by wyjść na tym tak dobrze, jak na zwykłej sprzedaży mieszkania za gotówkę.

Za przejęcie mieszkania fundusze hipoteczne płacą relatywnie niewiele – góra połowę wartości rynkowej lokalu. Stąd wielu ekspertów uważa, że dużo lepiej jest skorzystać z oferty jakiegoś pośrednika i zamienić mieszkanie na mniejsze. Koszty zamiany też będą niemałe, ale na pewno mniejsze, niż „straty” wynikające ze współpracy z funduszem hipotecznym (przynajmniej patrząc przez pryzmat wartości rynkowej mieszkania).

Pokutuje opinia, że pozbywanie się mieszkania za 30-40% jego obecnej wartości to bezsens. A firmy, które do tego namawiają, mają zadatki na lichwiarzy. Zwłaszcza w sytuacji, gdyby okazało się, że za 10 lat ceny nieruchomości będą np. dwa razy wyższe, niż dziś – wtedy mówimy o przekazaniu firmie mieszkania za np. 10% jego finalnej wartości!

Czytaj też: Ile naprawdę koszruje chorowanie? I co zrobić żeby kosztowało mniej? Rady (także) dla zdrowych

Chociaż przecież… spójrzmy na to z drugiej strony: jeśli pożyczę dziś z banku 300.000 zł i kupię za tę kasę mieszkanie, to za 10-15 lat też będę musiał oddać znacznie więcej – nawet 500.000 zł. Zarzut lichwy można więc postawić w równej mierze funduszowi hipotecznemu, jak i każdemu bankowi.

65-latka z Poznania w trzypokojowym mieszkaniu: dostanie 385 zł miesięcznie

Na stronie Funduszu Hipotecznego „Dom” znajduje się kalkulator, który pozwala z pewnym przybliżeniem wyliczyć ile może otrzymać klient, który zdecyduje się na oddanie mieszkania w zamian za retnę dożywotnią. Kalkulator bierze pod uwagę płeć i wiek klienta (a więc tym samym oczekiwaną w momencie dobijania targu długość jego życia) oraz położenie i metraż mieszkania (a więc jego obecną i być może szacowaną przyszłą wartość).

I tak: 65-letnia kobieta, mająca 60-metrowe mieszkanie w Poznaniu według statystyk będzie żyła jeszcze 19,5 roku, czyli osiągnie 84 lata. Fundusz hipoteczny wylicza jej roczne świadczenie z tytułu odwrconej hipoteki na 4621 zł. To oznacza, że wypłacałby jej do końca życia po 385 zł miesięcznie. Jeśli nasza bohaterka rzeczywiście dożyje do 84. urodzin, to łącznie fundusz wypłaci jej 90.000 zł. Prawdopodobnie jej mieszkanie w Poznaniu jest dziś warte 240.000-250.000 zł, co oznacza, że odda je za 40% obecnej wartości.

Klient 75-letni, który ma 60-metrowe mieszkanie w Warszawie, pożyje jeszcze – według statystyk – prawie 11 lat. Załóżmy, że ów klient ma nieruchomość wartą dziś 400.000 zł. Fundusz „Dom” – według danych z kalkulatora – wypłaci mu 12.800 zł rocznie, czyli 1070 zł miesięcznej renty. A więc w sumie ok. 140.000 zł. Niewiele, ale… fundusz twierdzi, że tego nie wolno liczyć w wartościach nominalnych, lecz trzeba jeszcze uwzględnić wartość pieniądza w czasie.

Renta dożywotnia czyli zakład o długość życia

Przy założeniu, że wartość nieruchomości się nie zmieni (to odważne założenie, ale chwilowo muszę je przyjąć), firma po śmierci seniora dostanie „do ręki” – trzymając się ostatniego z powyższych przykładów – majątek wart 400.000 zł, lecz wartość realna tych pieniędzy będzie znacznie mniejsza, niż dziś (głównie z powodu inflacji). Z drugiej strony wypłaty renty dla seniora są waloryzowane inflacją.

Firma uwzględnia też drugi „teoretyczny” koszt, wynikający z faktu, że za pieniądze dla seniora musi płacić np. bankom. I wlicza koszt pozyskania kapitału. Te dwa założenia sztucznie „powiększają” teoretyczną wartość wypłaty dla seniora. I choć dostanie on łącznie 160.000 zł plus waloryzacja inflacyjna, to fundusz po swojej stronie kosztów zapisuje prawie dwa razy więcej.

Czytaj też: Czy oszczędzający żyją dłużej? Jak mieć szansę na życie niemieckiego emeryta?

Od tego firma odejmuje koszty operacji przeniesienia własności nieruchomości z seniora na fundusz (koszty rzeczoznawcy, notariusza, koszty sądowe i podatkowe), a także – również „waloryzowane” wartością pieniądza w czasie – koszty pośrednictwa przy sprzedaży mieszkania po śmierci seniora. Trzeba na to patrzeć tak, jak na różnicę między pensją netto i pensją brutto. Z punktu widzenia pracodawcy zarabiamy znacznie więcej, niż dostajemy na rękę.

Po odjęciu kosztów „operacyjnych” czysty zysk firmy oferującej rentę dożywotnią za 11 lat (czysty i realny, już uwzględniający zmianę wartości pieniądza, ewentualne koszty długu, inflację) wynosi 15-20% wartości umowy. Nie jest to mało – jak na realny zysk – ale nie można też powiedzieć, ze firma przejmuje mieszkanie za bezcen. Jest też ogromny wpływ długości życia na rentowność interesu. Gdyby 75-latek zamiast niespełna 11 lat pożył tylko o cztery lata dłużej, to fundusz będzie już „pod kreską”.

A jak wygląda odwrócona hipoteka na Zachodzie?

Oczywiście wszystkie powyższe wyliczenia nie uwzględniają zmian cen nieruchomości. Zakładamy, że fundusz hipoteczny nie zyskuje, ani nie traci dodatkowo na tym, że wartość rynkowa nieruchomości się zmieniła. Mam też świadomość, że liczenie wszystkich parametrów finansowych z uwzględnieniem wartości pieniądza w czasie może być kontrowersyjne z punktu widzenia zwykłego zjadacza chleba, bo my – licząc swoje dochody, inwestycje i kredyty – w takie „urealnianie” się nie bawimy. Ale w świecie finansów stopy zwrotu z inwestycji przeważnie liczy się z uwzględnieniem wartości pieniądza w czasie.

Czytaj też: Mlodzi bogowie i kubka miętolenie czyli komu opłaci się gwarantowana emerytura?

Co z tego wszystkiego wynika? Że jeśli wszystko pójdzie dobrze, to czysty zysk funduszu hipotecznego można szacować na 15-25% wartości zainwestowanych pieniędzy. Dużo? Mało? To już zależy od tego jak wycenimy ryzyko zmian cen nieruchomości i średniej długości życia klientów. Uzbrojeni w tę wiedzę możemy już w miarę kompetentnie ocenić, czy renta dożywotnia to złodziejstwo i lichwa, czy biznes jak każdy inny. To pytanie pozostawiam otwarte i czekam na Wasze opinie.

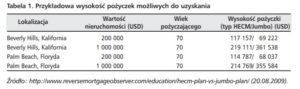

Sprawdziłem jak to „chodzi” w innych krajach. Patrzę na kilka przykładów z USA i i widzę, że wartości wypłat w porównaniu do wartości nieruchomości przejmowanych w zamian za wypłacanie renty dożywotniej są zbliżone do tych w Polsce. To po prostu musi tak wyglądać, żeby prywatna firma chciała grać z naszym życiem w finansową ruletkę. Źródło poniższego obrazka jest tutaj.

Rząd masowo „produkuje” młodych emerytów. Ale ich jakość życia ma w nosie

Niezależnie od tego jak ocenimy odwróconą hipotekę i rentę dożywotnią uważam, że rząd – zwłaszcza taki, który stara się „wyprodukować” jak najwięcej młodych emerytów – powinien dać im możliwość bezpiecznej, przeprowadzonej przez sprawdzoną finansowo, wiarygodną i uczciwą (co wymusić musi regulator) firmę, transakcji.

Czytaj też: Trzy dylematy każdego z nas czyli jak rozsądnie zebrać fundusz na spełnianie marzeń

Skoro ludzie pożyczają pieniądze w firmach chwilówkowych, godząc się na to, że po kilku miesiącach muszą oddać dwa razy więcej, niż pożyczyli, to być może znalazłoby się kilka, kilkanaście lub kilkadziesiąt tysięcy osób zainteresowanych oddaniem mieszkania za pół ceny w zamian za kilka stówek dodatku do emerytury.

Problem duszący setki tysięcy osób – posiadanie nieobciążonej nieruchomości, a jednocześnie bardzo niskiego świadczenia – wciąż czeka na rozwiązanie. Tak naprawdę ani odwrócona hipoteka, ani renta dożywotnia nie są najlepszymi rozwiązaniami dla seniorów. Zwłaszcza w porównaniu z opcją sprzedaży mieszkania lub zamiany na mniejsze, ewentualnie spisania przez seniora umowy „rentowej” ze spadkobiercami (wyjdzie na pewno korzystniej, niż powierzanie nieruchomości funduszom hipotecznym lub bankom). Ale odwrócona hipoteka powinna być opcją do wyboru.

Czytaj też: Typowy hedonista. Wydaje kasę na botoks i knajpy. I chce szybko na emeryturę. Hedonistyczną, oczywiście

źródło zdjęć: Pixabay.com