Coraz więcej wskazuje na to, że szaleństwo na rynku samochodów ma się ku końcowi. Są kraje, w których ceny używanych aut już spadają, zaś dobre (dla potrzebujących samochodu) wiadomości wynikają też z wyliczeń dotyczących przyszłej wartości rezydualnej aut. Czy warto wstrzymać się kilka miesięcy z planem zakupu samochodu, by upolować promocję, jakiej nie było od kilku lat?

Wysoka inflacja, drogi kredyt i zablokowane łańcuchy dostaw – te trzy rzeczy sprawiły, że w ostatnich kilku latach kompletnie rozkalibrował się rynek samochodów. Na nowe trzeba było bardzo długo czekać, a używane drożały, stając się niemal narzędziem spekulacji. Ale to się chyba kończy. Kupowanie dziś samochodu z myślą o tym, że będzie zyskiwał na wartości, zamiast tanieć z wiekiem, jest ryzykownym pomysłem.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

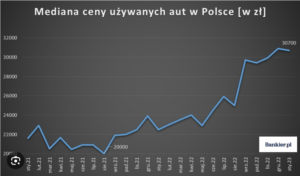

Z danych firmy AAAuto, dużego pośrednika w handlu samochodami w Polsce, dowiadujemy się, że mediana cen aut używanych, wystawianych na sprzedaż, wciąż idzie w górę. Na koniec lipca broker oszacował ją na 31 200 zł. Rok temu wynosiła mniej więcej 26 000 zł, zaś dwa lata temu – 21 000 zł. Mówimy o samochodzie dwunastoletnim, z przebiegiem jakieś 180 000 km.

Po pierwsze jednak od początku roku wzrost cen drastycznie spowolnił (na początku roku mediana wynosiła 30 700 zł, czyli ledwie o kilkaset złotych mniej niż teraz). Po drugie zaś wyższe ceny są spowodowane większym napływem na rynek relatywnie nowych aut (dwu-, trzyletnich), których właściciele chcą wykorzystać ostatni moment, by na swojej „używce” zarobić (sprzedając drożej, niż ją kupili).

Zakup samochodu: czy u nas też będzie taniej?

Realnie ceny się wypłaszczyły lub nawet minimalnie spadły. Powód? Opór materii, czyli możliwości finansowe kupujących. Trzy lata temu, gdy inflacja odrywała się od ziemi, mediana ceny używanego samochodu wynosiła 19 900 zł. Wcześniej ceny z roku na rok rosły o kilka procent. Tymczasem w ostatnich trzech latach średnia wartość rynkowa 12-letniego auta skoczyła łącznie aż o jedną trzecią.

Swoje robi też trudniejszy dostęp do kredytu. Koszt pięcioletniego kredytu na taki przeciętny używany samochód to dziś minimum 3000 zł w odsetkach rocznie, gdy trzy lata temu koszt podobnego kredytu wynosił 1000 zł rocznie. No i wróciła dostępność nowych aut, które co prawda dla większości kupujących nie są już alternatywą dla „używek” (ze względu na kosmiczne ceny), ale jednak odciągnęły pewną część kupujących z rynku wtórnego.

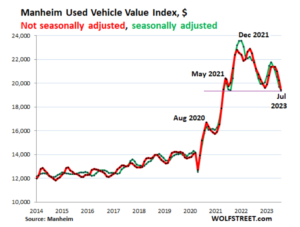

Na dużo większym rynku amerykańskim (i też dużo bardziej analizowanym ze względu na jego powiązania z produktami finansowymi) ceny aut używanych już spadły o mniej więcej jedną trzecią tego, co wcześniej podrożały, czyli o jakieś 20%. Z tym że na tym rynku dużo bardziej dynamiczny był też wzrost cen, który zaczął się w 2020 r. i przyniósł podwojenie ceny używanego auta.

Gdybyśmy mieli mieć podobną sytuację w Polsce – ceny musiałyby spaść o 10%. Na to się nie zanosi, chociaż trwająca od początku roku stabilizacja cen de facto oznacza ich obniżkę w wartościach realnych – pamiętajmy, że mamy wciąż ponad 10% inflacji.

W USA badają nie tylko obecny poziom cen, ale szacują też przyszły. Jest to potrzebne firmom leasingowym (do ustalenia ceny opcjonalnego wykupu auta przez klienta po zakończeniu umowy leasingu) oraz tym, które wynajmują samochody w ramach np. najmu długoterminowego (by ustalić miesięczny „czynsz”).

Z kontraktów terminowych obejmujących wartość obecnie sprzedawanych samochodów za trzy lata wynika, że wartość rezydualna ma pozostać stabilna. Co by oznaczało, że i ceny aut używanych za trzy lata nie będą znacząco się różniły od obecnych. Mówimy oczywiście o gospodarce amerykańskiej, gdzie inflacja wynosi obecnie 3-4%, a nie ponad 10%, jak u nas. Nie można więc bezpośrednio przekładać tych liczb na prognozy rynkowe w Polsce.

Kiedy koniec szaleństwa w salonach samochodowych?

Niemniej jednak globalne trendy na rynku sprzedaży samochodów zapewne będą też dotyczyły i nas – w mniejszym lub większym stopniu. Może nie zobaczymy w tym roku nominalnego spadku cen samochodów, ale spadek realny – jest całkiem możliwy. Są dwie rzeczy, które mogą zakłócić prognozę mówiącą o stabilizacji cen samochodów na dłużej.

Pierwsza to podaż używanych aut. Według danych AAAuto liczba wystawionych na sprzedaż samochodów nie zbliża się do rekordów, a nawet spada. Obecnie jest to poniżej 190 000 samochodów, czyli nieco mniej niż rok temu (wtedy wystawiano 210 000 aut). I drastycznie mniej niż cztery lata temu (310 000 aut) czy trzy lata temu (260 000 aut). To nie służy spadkowi cen.

Z drugiej strony nie widać też szaleństwa importowego. Według danych zebranych przez instytut Samar od stycznia do kwietnia sprowadzono z zagranicy do Polski 250 000 samochodów osobowych (średnio 13-letnich), co jest liczbą o 5% niższą niż w zeszłym roku. I to mimo efektu bazy, bo już w 2022 r. sprowadzono o 15% mniej samochodów, niż w 2021 r. Duży spadek importu z Niemiec (aż o 10%) może sugerować, że handlarze samochodami widzą mniejsze ssanie na rynku i ograniczają skalę działalności.

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

Z trzeciej strony zagrożeniem dla cen używanych aut jest rynek pierwotny, na którym wciąż nie widać końca wzrostów cen. Na pewno go ujrzymy, bo nie da się bez końca rywalizować coraz wyższymi cenami o portfele coraz mniej licznych kupujących. Zwłaszcza że podczas inflacyjnego kryzysu marże dealerów zostały napompowane, zaś mocny złoty obniżył ceny bazowe aut w euro czy dolarach po przeliczeniu na polską walutę.

To wszystko sprawia, że dealerzy mają wyjątkowo dużo „powietrza” do obniżania cen i wyprzedażowa kampania jesienno-zimowa może być bardzo ostra. Gdybym przymierzał się do kupowania auta, to prawdopodobnie czekałbym do końcówki roku. Wówczas desperacja dealerów będzie większa, a rynek porządnie już schłodzony kilkoma kwartałami recesji.

Na razie jednak to się nie dzieje. Instytut Badania Rynku Motoryzacyjnego Samar podawał niedawno, że w kwietniu średnia cena nowego samochodu w salonie osiągnęła niebotyczny poziom 174 000 zł. Oczywiście: zawyżają go limuzyny i auta sportowe za kilkaset tysięcy złotych, ale mimo wszystko mówimy o wzroście ceny o 13% w skali roku.

Każdy, kto był ostatnio w salonie samochodowym, wie, że ceny są już zupełnie inne, niż trzy-cztery lata temu. W 2021 r. popularna toyota yaris w najuboższej konfiguracji kosztowała ok. 60 000 zł. Teraz jest to już 77 000 zł. Jeden z najpopularniejszych w Polsce samochodów – skoda octavia – po raz pierwszy w historii przekroczyła 100 000 zł w najtańszej konfiguracji.

O 20 000 zł więcej za nowe auto z salonu

O ile jeszcze trzy lata temu najtańsze samochody w salonach były po ok. 40 000 zł (malutka kia picanto, czy dacia sandero), to teraz ceny zaczynają się z grubsza od 60 000 zł. Dziś picanto jest już wyceniana na 57 000 zł, A sandero ma cenę rzędu 60 000 zł. Chcąc mieć jakiekolwiek pole manewru, nie ma się co zbliżać do salonu z kwotą poniżej 70 000 zł. A za w miarę komfortowe nowe auto trzeba dać 130 000 zł, gdy jeszcze trzy lata temu ze „stówą” w portfelu byłeś gość.

Przy obecnej koniunkturze w gospodarce, gdy jesteśmy po największym od 20 lat spadku realnych wynagrodzeń, sprzedawcy samochodów muszą spuścić z tonu. Zwłaszcza że – jak już wyżej zauważyłem – mają wyjątkowo dużo „powietrza”.

Oczywiście piszę to nie posiadając insajderskiej wiedzy dotyczącej skali wzrostu kosztów produkcji, zwłaszcza delikatnych kwestii zakupu surowców z Chin i innych nieobliczalnych krajów. Jeśli wojna handlowa rozgorzeje na nowo, to dostępność nowych aut może znów spaść i zaburzyć rynek. Jeśli jednak nic niespodziewanego się nie wydarzy – nie wykluczałbym wojny na promocje na nowe samochody pod koniec roku.

A to mogłoby wpłynąć już nawet nie na zatrzymanie, ale może i symboliczny spadek cen samochodów używanych. Raczej gamechangerem nie będzie ewentualna obniżka stóp procentowych NBP (planowana na jesień), bo będzie raczej symboliczna i nie wpłynie znacząco na ceny kredytów samochodowych i rat leasingowych.

————

RANKING LOKAT – GDZIE DZIŚ DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

——————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

źródło zdjęcia: DALL-E/Microsoft Bing